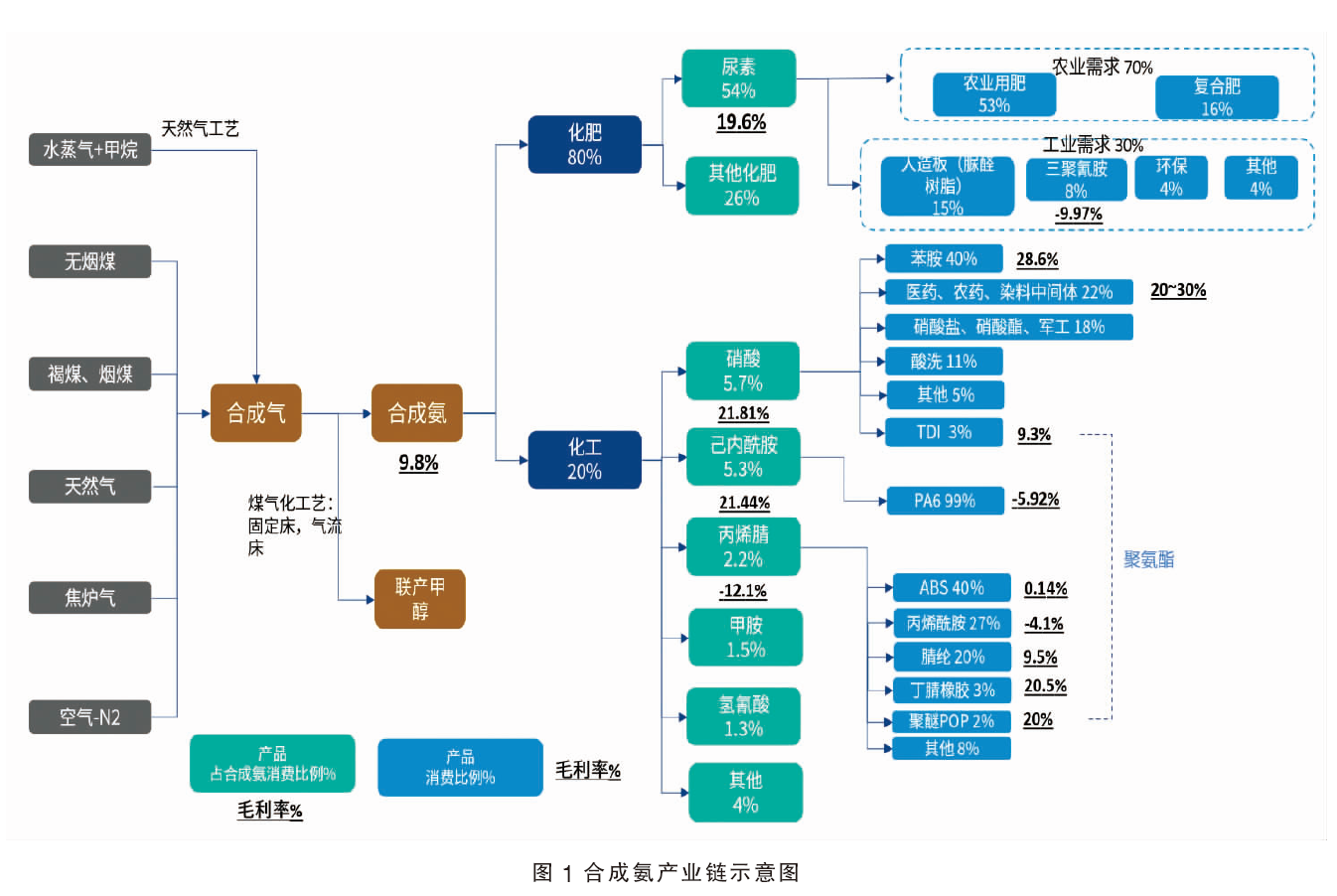

nxCO2 在“双碳”大背景下,氢氨融合成为世界各国关注的新兴绿色能源应用方式。合成氨工业在20世纪初期便已经形成,但当时的氨主要是作为炸药工业的原料,为战争服务。直到第一次世界大战结束后,合成氨开始转向为农业、工业服务。此后,随着经济的发展和科学技术的进步,人们对氨的需求量日益增长,近30年来合成氨工业也得到了较快发展。图1为合成氨产业链示意图。

全球绿氨供应情况

1.生产工艺

世界上的氨除少量从焦炉气中回收副产外,绝大部分是通过化学合成方法生产,主要是以天然气、石脑油、重质油和煤等为原材料。合成氨的不同生产方法之间的主要区别是原料气的制造,其中最广泛采用的工艺是蒸汽转化法和部分氧化法。

我国合成氨主要应用于化肥和化工中,但消费结构正在从传统的以农业为主向能源占比不断提升的方向转变。从作为化肥、化工产品的原材料,逐渐向动力燃料、储氢载体方向发展。目前,我国氢氨融合产业项目逐渐加快开展,氢氨融合技术路径渐受热捧,明确了引导合成氨等高碳工艺向低碳工艺转变,促进高耗能行业绿色低碳发展。综合来看,未来合成氨将作为另一种具有战略价值的清洁能源,助力能源结构快速调整、促进碳中和进程。

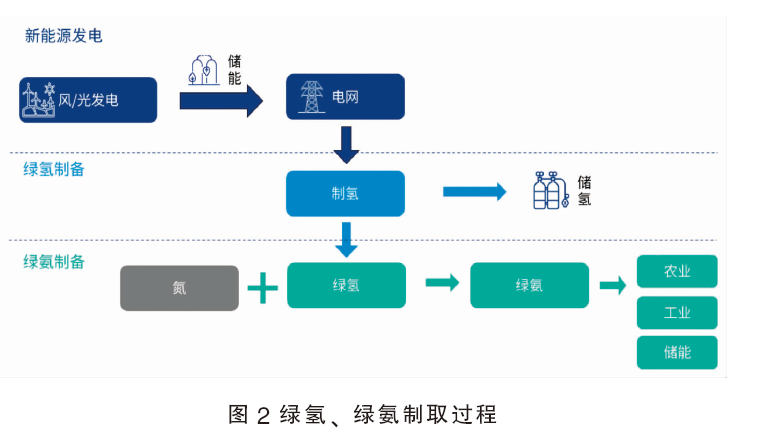

现有的合成氨工艺制备包括灰氨、蓝氨、绿氨三种工艺。绿色制氨(可再生氨)工艺主要指全程以可再生能源为动力开展的电解水制氢及空气分离制氮再制氨的过程,也就是通过绿氢制备绿氨(见图2)。

2.全球绿氨供应情况

当前生产企业制备的合成氨类型主要为灰氨,绿氨工厂在运营中非常罕见。随着全球对碳减排的关注度提高和绿色可持续发展的推广,过去三年内已有60多家企业宣布建立绿氨工厂,同时很多化肥公司也在对现有的化石合成氨工厂进行改造。这些项目将在2026年左右集中投产,预计到2025年以后,绿氨将占据氨新增产能的主导地位。海外绿氨工厂的设立主要集中在风光和其他可再生资源丰富、对“零碳”承诺程度较高的国家,例如欧盟、澳大利亚和智利等地。

各国纷纷出台了一系列推动“绿氨”产业发展的计划,包括美国能源部REFUEL计划、丹麦商业化绿氨工厂、中东Neom项目、澳大利亚AREH项目等。在政策的支持下,全球绿氨规划总产能超过1500万吨/年。欧洲是全球最大的绿氨生产地区,占有超过40%的产能份额;之后是中国和北美,分别大约占25%和12%。

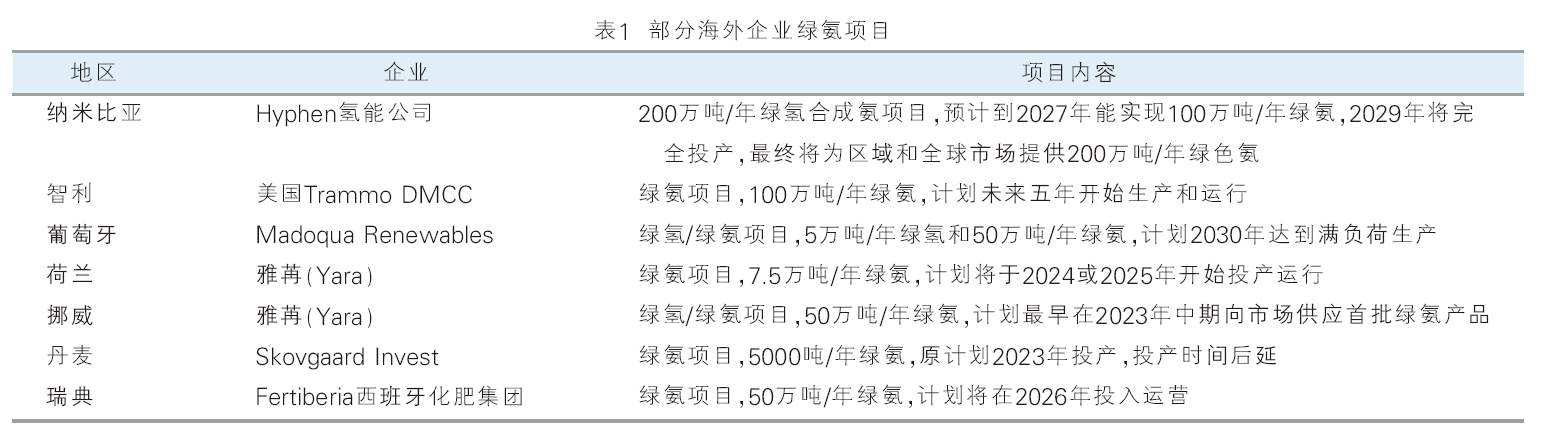

全球主要绿氨生产企业有托普索、蒂森克虏伯、西门子等,另外国际能源化工巨头BP、道达尔、埃克森美孚、巴斯夫等已经入局绿氨赛道(见表1)。国内方面,国家能源集团、国家电投、京能集团等也已布局多个绿氨示范项目。

3.中国绿氨供应情况

随着国内“双碳”政策体系的确立,以及2022年2月四部委联合印发的《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》发布,近一年内绿氢制绿氨产业的发展明显加速。截至2023年2月,全国规划的绿氨项目已接近50个,产能规模超过800万吨/年。其中,80%以上的项目集中在内蒙古、吉林两地,宁夏、甘肃、青海等地有少量分布。2023年以来,中石油、中能建、国家电投、国家能源集团、中核、中电建、宝丰、水木明拓、远景等均在推进绿氨项目,项目总投资达1267亿元。

整体来看,目前国内新建、拟建的绿氨项目集中于内蒙古自治区、东北地区、新疆、甘肃等风光资源条件较好的地区。自2022年以来,氢氨一体化发展项目逐渐增多,内蒙古、吉林、新疆、辽宁、宁夏、甘肃、青海等地纷纷规划并推进绿氢、绿氨项目落地,同时氢氨融合应用正在持续探索当中。整体来看,氢氨一体化发展正在快步迈入发展新阶段。

全球绿氨消费情况

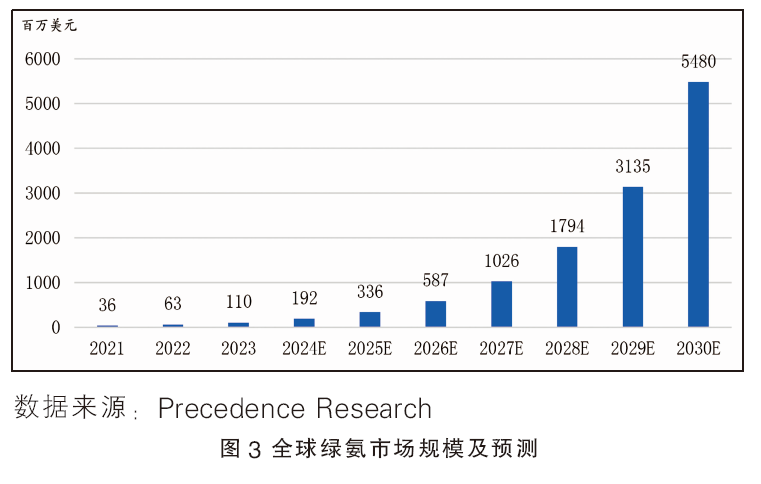

目前全球仅有欧洲部分企业进行绿氨的生产与使用,2022年全球绿氨市场约6300万美元(见图3)。根据已公开信息对全球绿氨市场规模进行估算,预计2030年将达到54.8亿美元,年均复合增长率达89.3%。

氨的能源利用形式当前主要包括两大类:一类是作为氢的载体进行利用;另一类是直接燃烧进行利用。当前受到关注较多的利用方式为掺氨燃烧发电和作为远洋航运的燃料直接进行燃烧。

氢能被认为是未来重要的一种“零碳”能源,但由于其在储运方面的限制导致目前无法大规模的利用,所以通过氨这一媒介可以推动氢能产业的发展。

氨被普遍认为是一种比较理想的储运氢的载体,可以克服氢气制造和储存方面的“瓶颈”问题。氨在工业生产和应用方面已有百余年的历史,因此其技术体系和储运基础设施已经相当完善。常压下,氨气在-33℃可以液化,而氢气需要低于-253℃才能液化,且同体积的液氨比液氢多至少60%的氢。氨可以通过管道、铁路、船舶、公路拖车和仓库等多种方式来进行储存和运输,其中液氨运输一千克氢的远洋运输成本为0.1~0.2美元,低于通过管道和轮船的氢运输方式,可能是未来氢气储运的最佳方式之一。

除作为氢的载体外,氨的能源利用方面也已经进行了大量探索,火电的掺混燃烧发电方面已由众多火力发电企业进行了试验;氨能的远洋航运方面,也有诸多企业在探索纯氨燃烧内燃机的试验工作。

与其他燃料相比,目前氨燃烧的相关技术还不成熟,特别是当氨燃烧不充分时,反应过程会产生氮氧化物(NOx),可能造成酸雨、臭氧空洞、光化学烟雾等大气污染及其他环境问题。对于掺氨或纯氨燃烧存在增加NOx排放的风险,可通过燃烧分级、燃烧组织优化等方式有效调控。现阶段燃煤掺氨技术尚处于实验研究和小规模示范阶段,已经在实验室中验证了技术可行性,但扩大到实际燃煤机组容量规模的应用效果还有待进一步工业示范验证。

掺混发电方面,掺氨燃烧技术原理是利用可燃的氨气替代一定比例的煤粉,掺混后进入锅炉共同燃烧,并通过控制火焰的轴向温度和空燃比,抑制火焰内NOx的生成。2023年12月1日,国家能源集团在中国神华广东台山电厂600兆瓦燃煤发电机组上实施了高负荷发电工况下煤炭掺氨燃烧试验并取得成功。

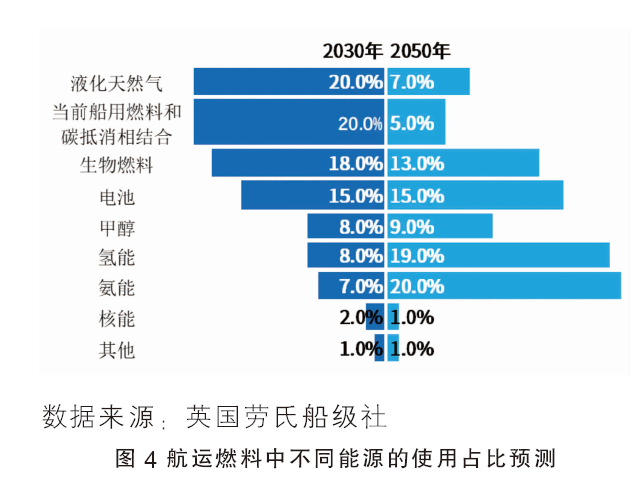

根据巴黎协定的目标,航运业必须在2030年前大规模使用零碳燃料,并在2050年前实现完全脱碳。在航运燃料领域,船舶运输是国际贸易的主要货运形式,承担了全球贸易运输总量的90%以上。船用动力机特别是远洋船舶动力装置,需要较大的功率输出,目前主要以燃油为主,会排放大量的CO2。海运产生的CO2排放量占全球CO2排放量的3%~4%。为实现航运业的“减碳”“脱碳”,必须使用清洁燃料对化石能源进行替代。在目前关注度较高的零碳能源中,绿氨动力船舶能量密度大大高于氢气,且可利用现有氨供应链和基础设施,在集装箱船等大型船舶远航领域具有较好的推广应用前景。

除合成氨外,甲醇也是广受关注的“低碳”能源,但其分子中仍含有碳原子。所以远期来看,氨是理想的“零碳”能源之一,但目前仍受限于绿氨发动机技术尚不能实际应用于远洋航运中。据远洋航运公司预测,2030年以后随着技术的突破,绿氨在航运业的应用比例将进一步提升(见图4)。

合成氨及绿氨产业展望

未来,随着政策的明确,以及技术的突破,合成氨产业的清洁转型将继续加速。特别是绿氨产业的发展将会在综合技术经济性和安全等多项措施下,在保证原材料供应及生产成本的下降同时,实现应用领域的拓展,持续推动绿氨产业的健康发展。最终形成“低碳温和合成氨、安全经济储运氨、零碳高效利用氨”的绿色循环经济路线,实现产业重塑,助力“双碳”目标的实现。

上游生产端合成氨的原料将逐步实现从传统的以化石能源为原料向可再生氨和绿氨转化。

下游利用方面,除传统的化肥和工业用氨外,能源利用将成为快速增长的新领域;短期内掺氨燃烧发电产业将逐步成熟;氨作为氢的载体也将在推动氢能产业发展方面发挥重要作用。长期来看,氨能将是未来世界能源结构中重要的“零碳”能源之一。