截至2023年底,我国规划了超过800万吨绿色甲醇项目,这些都是在2022年和2023年开始陆续规划落地的项目,在短短两年时间内出现了快速增长,或将在短期内形成行业爆发期,并将影响绿色甲醇市场。为什么大家都在关注绿色甲醇项目?绿色甲醇未来有何优势?面对绿色甲醇行业的短期爆发,我们该如何应对?

笔者对我国及全球绿色甲醇市场的发展趋势进行研究,得到了以下信息:

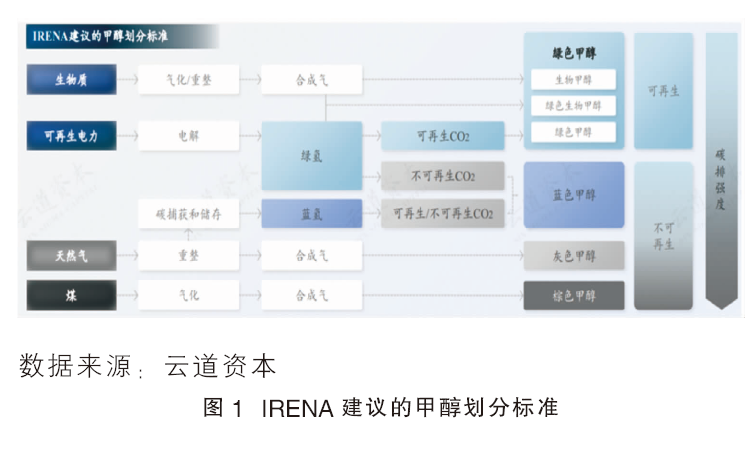

第一,目前国际市场暂无统一的绿色甲醇标准

截至目前,全球范围内暂无统一绿色甲醇的标准,但是可以根据绿色甲醇的应用方式,去界定绿色甲醇的概念。绿色甲醇的概念爆发,更多来自欧洲市场对于碳排放的概念界定,并且绿色甲醇基本都服务于欧洲市场,所以欧盟对于绿色甲醇生产过程中的定义,可以作为全球对绿色甲醇的界定。

根据欧盟最新版本的可再生能源指令,欧盟对于绿色甲醇的定义,是生产过程中需要为生物燃料、非生物来源的可再生燃料和再循环碳燃料三类。其中生物燃料指的是甲醇的碳和氢均来自于生物资源制备,如以粮食和饲料为原料生产的生物质燃料,或生物燃料应满足温室气体减排标准。

非生物来源的可再生燃料,指的是甲醇主要来自不可再生来源的液体或固体废物流,或工业装置运行过程中不可避免或无意生产的不可再生来源的废气和尾气。

再循环碳燃料,指的是从空气中捕捉的二氧化碳,以及地质结构中捕捉的二氧化碳,与由生物燃料、非生物来源的可再生燃料和再循环碳燃料燃烧产生的二氧化碳,还有是能源、冶金、矿物制造、造纸等行业中排放的二氧化碳,都可以作为再循环碳燃料来源制备的甲醇,都可以称为是绿色甲醇。

需要特别说明的是,这里面有很多关于碳源及碳定价体系覆盖范围的详细要求,如果企业想要通过碳源界定来确定是否符合绿色甲醇要求,还需要进一步对碳源来源的溯源,以满足国际市场对于绿色甲醇越来越严苛的要求。国际可再生能源机构(IRENA)建议的甲醇划分标准见图1。

第二,绿色甲醇更受市场青睐

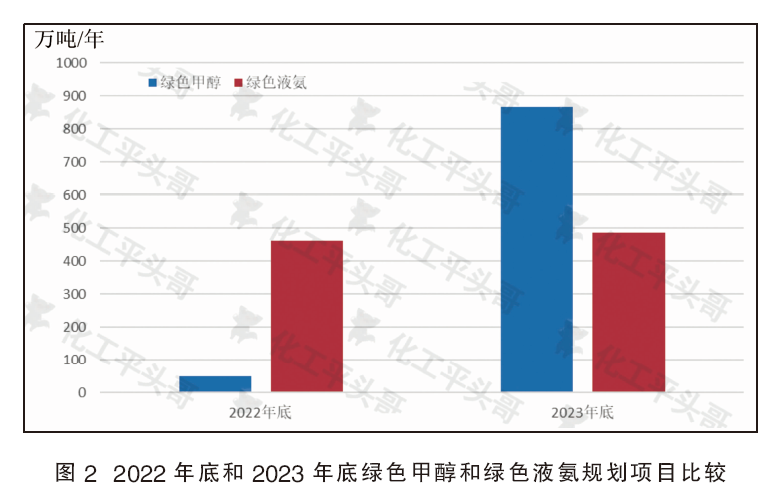

根据不完全统计,截至2023年底,我国拟在建的绿色甲醇项目超过800万吨/年,达到了865万吨/年,总计规划的绿色甲醇项目超过30个,大多分布在内蒙古、宁夏、吉林、甘肃等地区,少量项目分布在江苏、辽宁、河南、陕西等地区,其中最大的项目为中能建康乃尔绿电耦合煤气化制甲醇一体化项目,规模化产能达到了200万吨/年;其次是吉林康乃尔绿电耦合煤气化制甲醇一体化项目,规划产能100万吨/年。

从2022年开始,我国市场上纷纷开始上马绿色甲醇和绿色液氨项目,截至2022年底,绿氨项目规模接近500万吨/年,但是绿色甲醇项目规模仅有不足50万吨/年。2023年底出现了明显的反转,绿色甲醇项目突飞猛进,绿色液氨项目却基本无变化(见图2)。这也反映出,我国市场在2023年更多看到的是绿色甲醇项目,绿色液氨项目的规模化应用或将明显晚于绿色甲醇。

第三,航运业的快速发展,是驱动绿色甲醇市场出现爆发式增长的关键

大家之所以都在投建绿色甲醇项目,首先,可能跟航运业有直接的关系。自2024年1月1日起,航运业被纳入欧盟碳排放交易体系,欧盟境内航程需缴纳100%碳配额,欧盟和非欧盟地区之间的航程需缴纳50%碳配额。所以航运业在欧盟境内的航行,需要更多的绿色燃料作为减碳的方法。

其次,根据航运公司所在的区域来看,所属欧盟的航运公司,拥有着全球最大的航运份额,位居全球前三的大班轮公司均为欧洲公司,总运力占全球市场的46.67%。2023年全球在运营集装箱船数量共计6764艘,总运力为283.39万TEU,欧盟航运公司就承担了超过130万TEU。

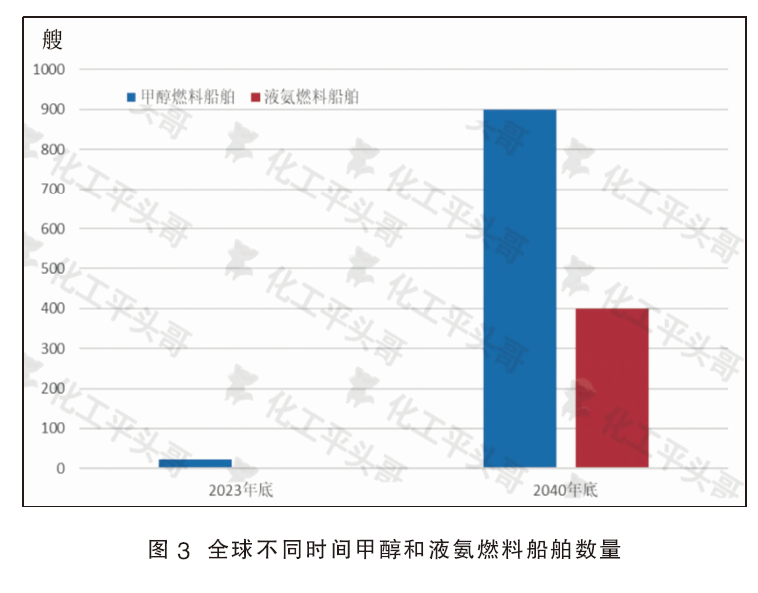

再次,全球甲醇船舶数量增速明显快于液氨甲醇船舶。根据船级社统计数据显示,截至2023年底,全球以甲醇为燃料的船舶数量仅有23艘,暂无液氨为燃料长距离航行的船舶。但是至2040年前后,以甲醇为燃料的船舶数量将会增长至接近1000艘,以液氨为燃料的船舶数量仅有400艘左右,全球船舶数量规模差异明显(见图3)。

在这样的前提下,全球航运业对于甲醇燃料的需求,要明显大于以液氨为燃料的需求,其中我国有可能是全球船运行业中甲醇燃料需求最大的国家。所以,我国有很多企业都在纷纷研究绿色甲醇,希望能够抓住绿色甲醇行业发展的趋势。

第四,绿色甲醇在生产成本上无任何优势

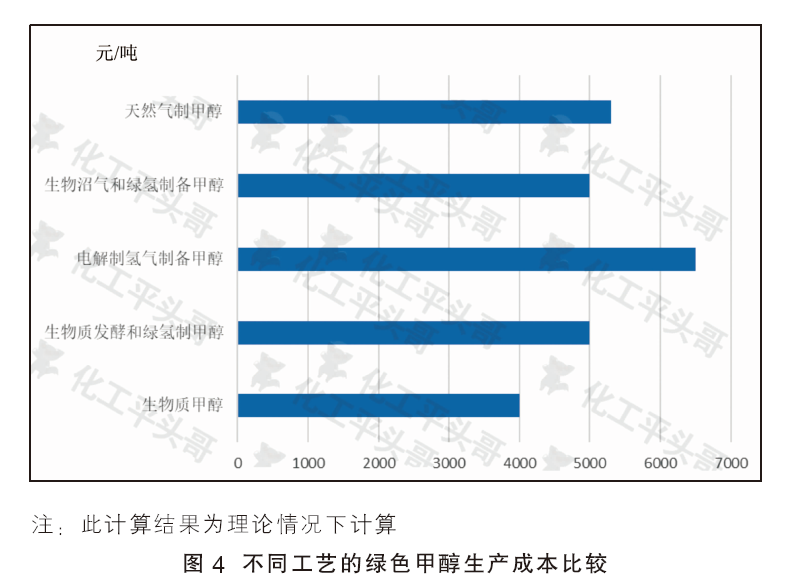

在发展绿色甲醇中,有两个要素是支撑项目投建落地的关键,一是政策指导,二是具有经济性,但是从目前市场环境分析看,这两种情况都不具备。政策指导方面,目前只有欧盟发布了绿色甲醇的概念界定,我国暂无绿色甲醇相关政策要求。当前拟在建的项目大多集中在我国,我国以外绿色甲醇项目规模不足50万吨/年,所以,我国这些拟在建的绿色甲醇项目,并非是政策指导下的产物。那么绿色甲醇的经济性如何?由于绿色甲醇工艺路线众多,所以对比结果无法显示全面且实际的结论,仅作为参考。

根据相关数据测算结果显示,第一,按照生物质甲醇为计算依据,生物质原料的收购价格以200~500元/年计算,生物质甲醇的成本在4000元/吨左右,如果生物质收购价格较低,生物质甲醇生产的成本能够降低至3000元/吨附近,这里面的生物质主要以秸秆为主。发酵过程中,催化剂、生产水等对于生物质发酵制甲醇的成本影响较大,其中的氢气为外购氢气成本计算。

第二,如果按照生物质发酵和绿氢的生产方式制备甲醇,其成本在5000元/吨附近,其中氢气的成本按照1.5~2元/Nm3。这种方式制备甲醇,指的是利用风电进行电解水制氢的成本计算,而碳源主要来自生物质发酵。这种方式生产的甲醇中,氢气成本占据大头,如果氢气价格变动,对于这种方式生产的甲醇会带来巨大的成本影响。

第三,电解水制氢气,其中氢气不外售,并且整个生产过程中存在二氧化碳的捕集,得到绿色甲醇的成本将会超过6500元/吨。如果氢气考虑外售,成本可以降低500元/吨;如果考虑二氧化碳捕集,成本可能会增长500元/吨。这一生产生产工艺中,采用的是市场电生产,并非采用光电,其中成本出现了大幅增长。

第四,采用生物沼泽气和氯气制备绿色甲醇,其中沼泽气的成本约在2元/Nm3,得到绿氢的成本约在5000元/吨。这一生产工艺中,氢气成本占大头,对于绿色甲醇的成本影响较大。

第五,采用天然气制甲醇生产工艺,其中制备的甲醇不能称之为绿色甲醇,按照天然气价格5元/ m3计算,得到的甲醇成本约在5300元/吨。这一生产工艺中,原料天然气是对甲醇成本影响最大的因素。

对比来看,无论采用哪种生产工艺制备绿色甲醇,都不能跟煤制甲醇的成本做比较,所以,不同的绿色甲醇生产工艺成本都不具备明显的优势。

第五,企业应理性应对全球绿色甲醇发展趋势

绿色甲醇目前是在航运业快发展前提下催生,也是碳排放大趋势下的产物,是解决航运业碳排放的关键方式之一。目前我国有实力的企业已陆续布局,其中多为龙头企业。因生产工艺技术尚不完善,所以生产成本不具备明显的竞争力,仍需要市场的进一步发展驱动。

虽然绿色甲醇是全球航运业的发展趋势,但是甲醇船舶数量增速相对缓慢,并且主要集中在欧洲,对于甲醇在船舶层面的应用规模有限。根据不完全统计,甲醇在船舶上的应用预计至2040年将会增长至超过1600万吨。目前我国市场拟在建项目已接近1000万吨,国外市场约有不足100万吨的体量。假设全球船舶市场全部采用绿色甲醇,按照目前的市场增速,预计2024年全球市场供应端就已经出现了2040年的过剩预期。所以,建议相关企业理性对待全球绿色甲醇发展趋势,定位差异化,谨慎扎堆发展带来的竞争恶化。