石脑油也称为粗汽油,是一部分石油轻馏分的泛称,由原油蒸馏或石油二次加工切取相应馏分而得,馏程相对较宽(30~220℃),因此成分比较复杂,主要由不同的碳氢化合物混合组成,其中以烷烃为主,另外还含有少量的芳烃和微量的烯烃及硫化合物。

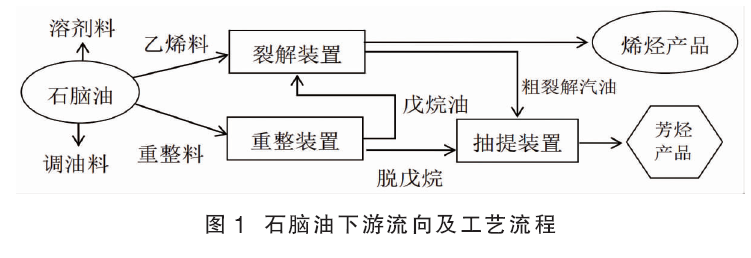

石脑油处于炼油和化工板块的中间环节,是石油化工的主要原料,因此又叫化工轻油。其下游流向包括乙烯料、重整料、溶剂料和调油料四部分(见图1)。

乙烯料:进入裂解装置,主要生产烯烃产品,另有少部分粗裂解汽油进入抽提装置。

重整料:进入重整装置,分离出戊烷油进入裂解装置,余下的脱戊烷油进入抽提装置,生产芳烃产品。

溶剂料:经过切割工艺,生产溶剂油。

调油料:用来调和车用汽油,进入成品油领域。

石脑油市场变化特点分析

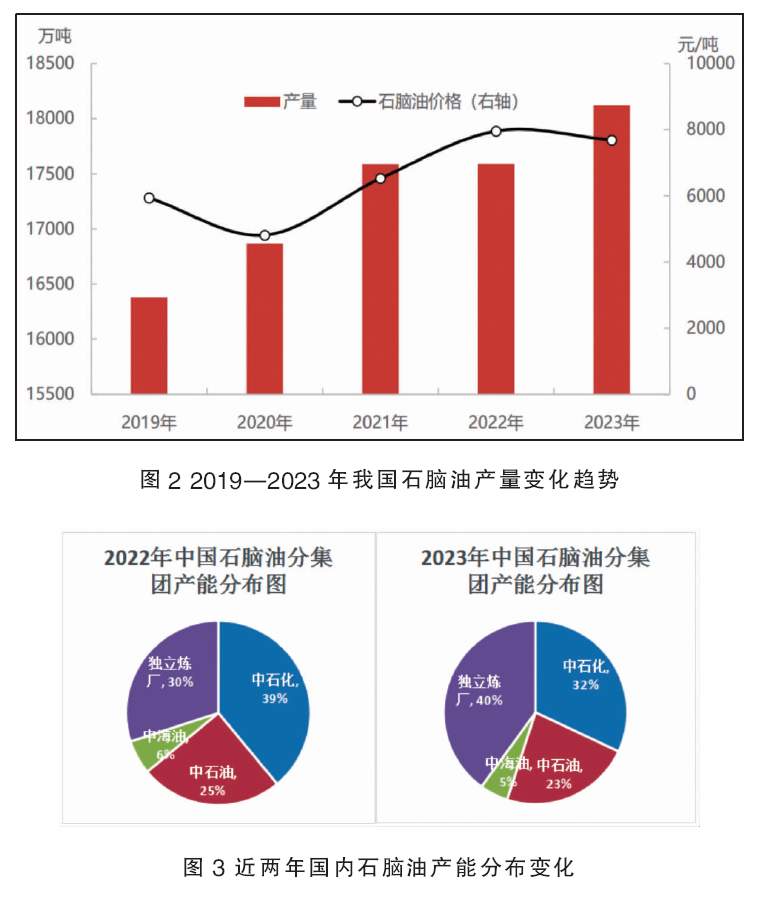

1.产量快速增加

石脑油是炼油装置的主要产品之一,随着国内炼油产能的大幅提升,以及独立炼厂向炼化一体化方向转型,石脑油产量快速增长,近五年复合增长率在2.56%(见图2)。2022年我国石脑油产量略有减少,主要因俄乌战争爆发,国际原油价格大幅上涨,炼油利润下滑,叠加疫情影响需求减弱,炼油装置开工下降。

2.产能相对集中

国内石脑油行业一直被中石化和中石油垄断,近两年随着大型民营炼化企业的崛起,独立炼厂的石脑油产能占比迅速扩大。同时,中石化产能占比明显下降,中石油占比降幅相对较小,但“两桶油”的垄断地位依然稳固(见图3)。

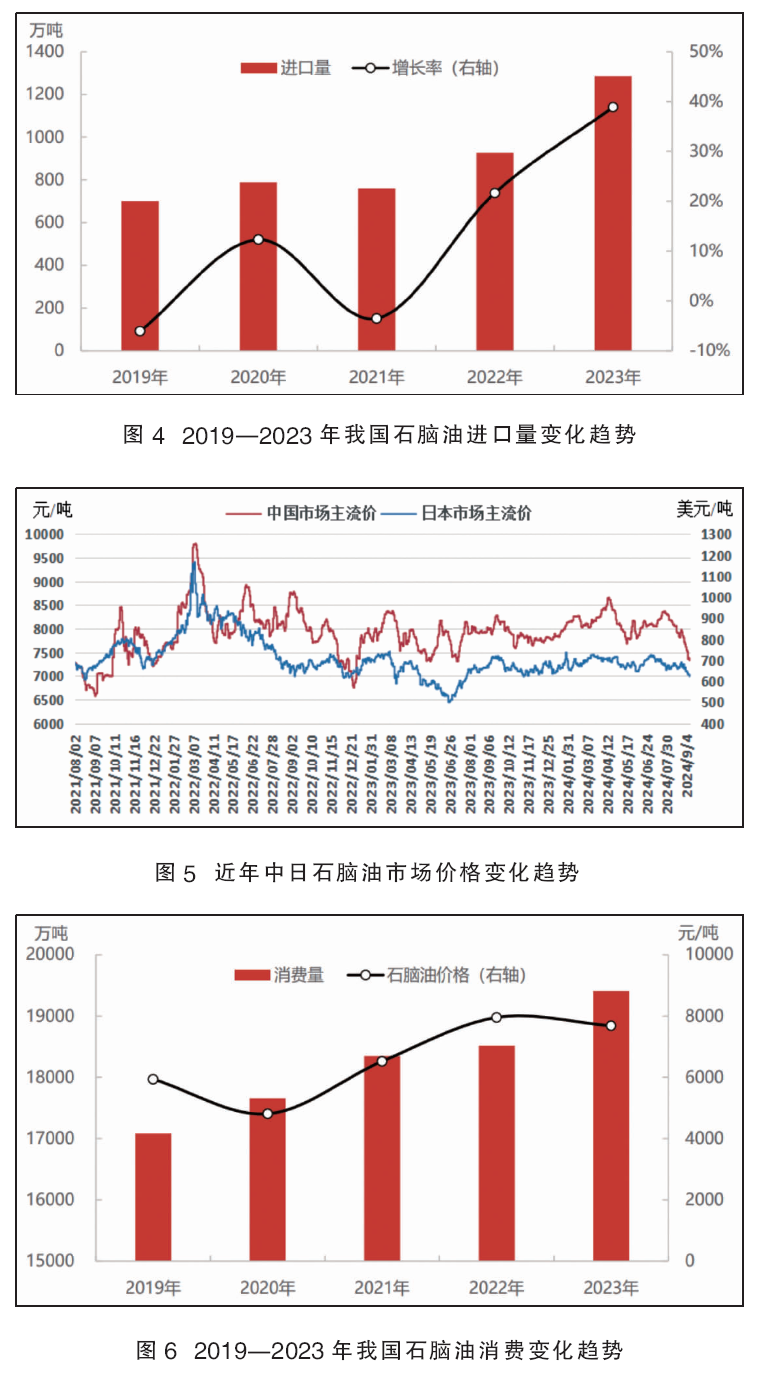

3.进口大幅增长

2019—2021年我国石脑油进口量相对平稳,2022年开始明显增长(见图4)。2022年2月俄乌战争爆发以后,亚洲石脑油市场与国际原油市场走势出现明显分化,价格也明显低于国内石脑油市场,进口窗口持续开启。同时国内石化产业高速发展,提供了较好的需求支撑。另外还有一个重要原因,俄罗斯石脑油产量及对中国出口大幅增加,2023年取代韩国成为中国石脑油进口第一大来源国。图5为近年中国与日本石脑油市场价格对比。

4.下游消费持续向好

伴随国内经济快速发展,以及炼化产业扩张,2019—2023年我国石脑油消费量保持稳步增长态势,复合增长率在3.24%(见图6)。2019—2021年国际原油价格低位,炼化行业利润丰厚,国内千万吨级炼化一体化项目恒力石化、浙石化、中科炼化等相继投产,并配套下游乙烯裂解和重整装置,石脑油消费量持续攀升。2022年受疫情影响,石脑油消费增速放缓,同比仅有小幅增长。2023年国内疫情结束,人员出行、消费明显回升,石脑油消费量再次大幅增长。

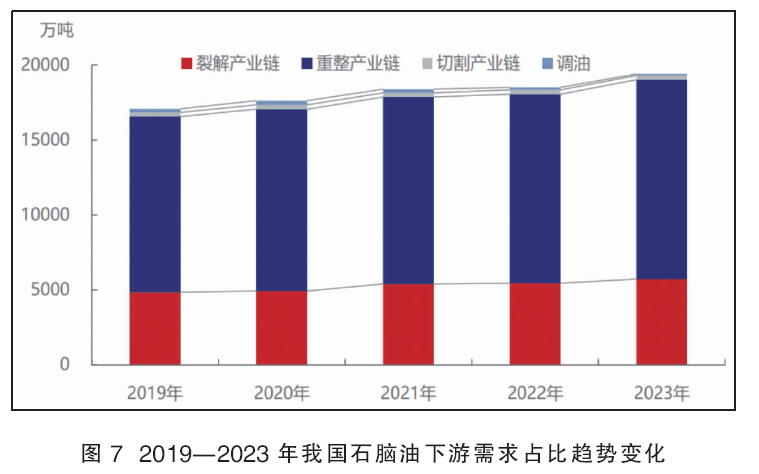

5.消费领域集中度越来越高

在石脑油的四个下游流向中,重整料和乙烯料占比一直遥遥领先,且有不断增加的趋势;溶剂料和调油料占比很小,而且不断萎缩。至2023年,重整料占比达到68%左右,乙烯料占比约30%,溶剂料占比仅1%,调油料降至1%以下(见图7)。

造成这种现象的原因,一是国内石油加工企业炼化一体化发展趋势明显,重整和乙烯裂解所需石脑油不断增加;二是切割溶剂油含杂质较多,需要经过精制加工才能使用,安全性和环保性较差,不符合国家绿色环保发展的要求,企业逐渐被关停;三是近几年新能源汽车异军突起,成品油消费显著下降,另外受国家税务监管约束,社会调油需求不断被挤压,导致调油组分明显萎缩。

6.市场流通量越来越少

“三桶油”(中石化、中石油、中海油)及大型民营炼油企业多为炼化一体化设计,配套裂解和重整装置,面对装置波动造成的石脑油供需错配一般采用集团内部互供的方式进行调剂,不参与市场交易。

石脑油市场流通量主要来自地方炼厂,并且大多数地方炼厂的石脑油自己消化,进行切割或调油,外销量很少。另一方面,随着切割和调油市场逐渐萎缩,倒逼地方炼厂压减炼油产能或上马化工项目,实行减油增化。

进口方面,我国进口石脑油受国家政策制约,实行进口配额制度,主要集中在“三桶油”及大连福佳大化、青岛丽东等生产企业加工使用。因石脑油进口享有消费退税优惠,进口资源仅用于生产,不能进入贸易流通环节,因此对国内石脑油市场影响不大。

因此,虽然近几年国内石脑油产量及进口量持续增长,但绝大部分由炼化企业内部消化,直接进入下游化工产业链,进入市场的石脑油流通量越来越少。

石脑油市场未来发展趋势展望

1.供应延续增长

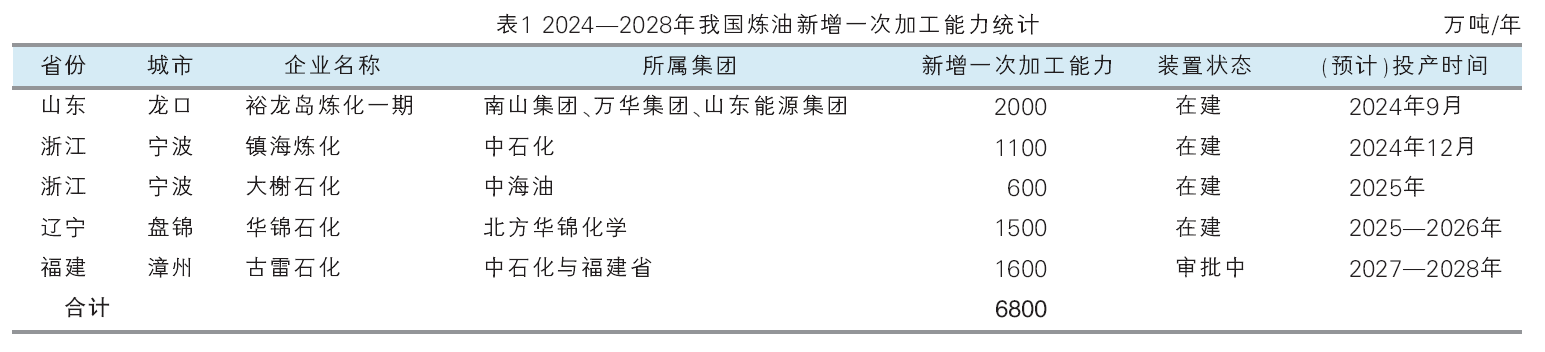

2024—2028年国内有五套大炼油装置规划建设,合计新增原油一次加工能力6800万吨/年(见表1)。目前有四套装置在建,其中裕龙岛炼化一期已投产镇海炼化装置年内有望投产,另外两套装置预计2025—2026年投产。古雷石化二期项目已经完成规划,进入审批流程,预计最早于2025年开始建设,2027—2028年投产。

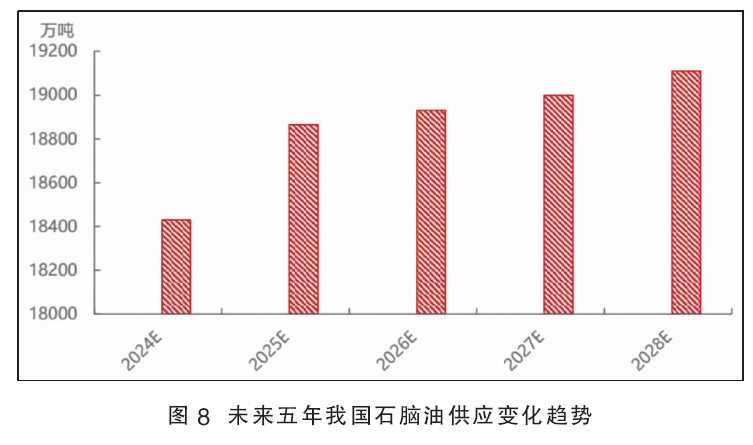

另一方面,随着新能源汽车的快速普及,成品油消费量逐渐萎缩,有机构测算国内汽柴油消费均已达峰,因此炼化企业“减油增化”势在必行。预计未来两年国内石脑油供应仍将快速增长,之后增速逐渐放缓,但增长趋势短期内不会改变(见图8)。

2.下游消费量与行业集中度继续提升

“三桶油”与大型地方民营炼厂均顺应新能源发展趋势,以及“油转化”、“油转特”思想指导,积极布局下游烯烃产业链。据不完全统计,2024—2028年国内计划新建或改扩建乙烯裂解装置15套,合计产能1990万吨/年,石脑油需求量将大幅增加。同时,随着这些裂解装置陆续投产,该领域的石脑油消费占比将进一步提升。

炼油重整-PX-PTA产业链扩张已经接近尾声,重整产业链产能增速明显放缓。2024—2028年国内仅有三套重整装置规划建设,合计产能960万吨/年(见表2),目前全部在建,计划在未来两年内相继投产。因此,重整料领域的石脑油消费量也将继续增加,在四个消费领域中保持领先地位。

上述两个部分的石脑油需求增量主要从三个方面进行补充,分别为炼油装置扩能、压减成品油产量增加石脑油产量(减油增化)和进口,因此不会增加市场交易需求。

因国家环保政策不断加码,以及绿色生态理念深入人心,切割溶剂油逐渐被安全性和环保性较高的溶剂取代,未来石脑油切割溶剂油产业将继续萎缩。另外,随着新能源汽车快速普及、成品油消费迅速减少,以及国家税务监管日趋完善,未来社会调油行业生存空间也将越来越窄。

因此,未来五年我国石脑油消费量仍将呈现快速增长态势,但增量全部来自乙烯裂解和重整领域的炼化一体化项目。同时,溶剂料和调油料市场将延续衰减趋势,行业集中度进一步提升,石脑油市场需求量继续下降。

3.炼化一体化发展趋势明显

随着国家“双碳”目标的实施,以及“减油增化”趋势推动,未来国内炼油行业炼化一体化趋势将更加明显。炼油产业链不断向下延伸,新增大炼油项目全部配套下游化工装置,同时加速淘汰200万吨/年及以下的小炼油装置,国内炼油能力控制在10亿吨/年以内。

另外,规模较大的独立炼厂积极拓展化工业务,加速向炼化一体化方向转型,“油头化尾”逐步实现,纯炼油型企业越来越少,国内石脑油市场供应量将继续下降。

结论

综合看来,我国石脑油生产技术稳定,未来几年产量将稳步增长,同时下游需求持续提升,表现为供需两旺的态势。但受“双碳”目标实施、环保政策加码、新能源推广、成品油消费减少、国家税务监管日趋完善、地方规模炼厂拓展化工业务、淘汰炼油小产能,以及炼化一体化趋势加速等因素影响,国内石脑油市场的供应量和需求量都将继续下降,交易活跃度不断降低,石脑油市场正在由成熟期向衰退期过渡,呈现逐渐萎缩的状态。