2024年我国丙烯产业链继续扩张。1—10月数据来看,丙烯新增产能达445万吨/年,我国丙烯总产能达6743.5万吨/年,产量达4467.87万吨,产能与产量同比增长8.44%和8.56%。从地区来看,主要集中在东部沿海地区,围绕在山东、华东、华南。从工艺来看,新增产能主要以丙烷脱氢(PDH)项目为主,年末部分一体化裂解丙烯产能有望释放。

2024年丙烯工艺结构占比多有变动

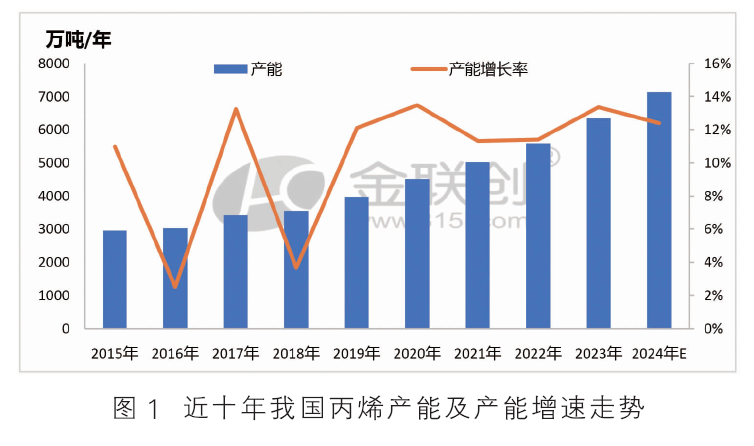

近十年我国丙烯平均产能增长率在10.44%附近,仅在2016年及2018年产能增速低于10%,而2020年产能增速最高达到13.49%(图1)。2016年产能增速偏缓,主要因此时M/PDH项目仍处在萌芽阶段,项目投建有限,而C/MTO装置特别是华东部分MTO装置投建脚步放缓影响;而2018年则因为PDH及炼化一体化投建高峰未至,年内仅有个别催化、裂解装置投产。而在2019年以后丙烯产能增速均在11%~13%附近,2019—2020年炼化一体化及煤制烯烃投产集中期,2021年往后进入PDH项目井喷期,也伴有多套炼化一体化项目投产。

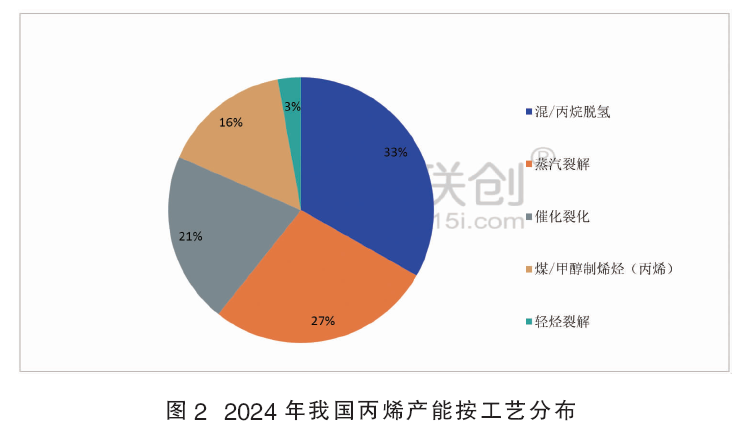

在“双碳”背景下,PDH作为能耗量小、碳排放少、清洁程度较高的丙烯生产工艺,近年来吸引大量装置集中投建。2024年1—10月中国丙烯新增产能工艺类型仍主要以PDH为主(图2)。新增宁波台塑、宁波金发2#、中景石化2#、金能化学2#、振华石化等项目投建,新增PDH产能425万吨/年,占1—10月丙烯总新增产能的95%以上。因此丙烷脱氢超越蒸汽裂解成为国内丙烯第一大生产工艺,PDH产能占比在31%附近。2024年11—12月,预计仍存在蒸汽裂解、催化裂化、煤制烯烃及丙烷脱氢等不同工艺产能释放,2024年完整产能占比或仍有小幅调整。

丙烯产业链产品过剩态势明显

在价值链驱动下丙烯及下游产能延续扩张趋势,但不论是丙烯市场抑或是下游产品市场,景气度持续下降,过剩风险不断积聚,丙烯产业链主要产品自给率均超过95%,甚至部分下游产品已经进入供需明显过剩的阶段。而丙烯产业链供需压力上升主要表现在产业链价格与理论盈利方面。

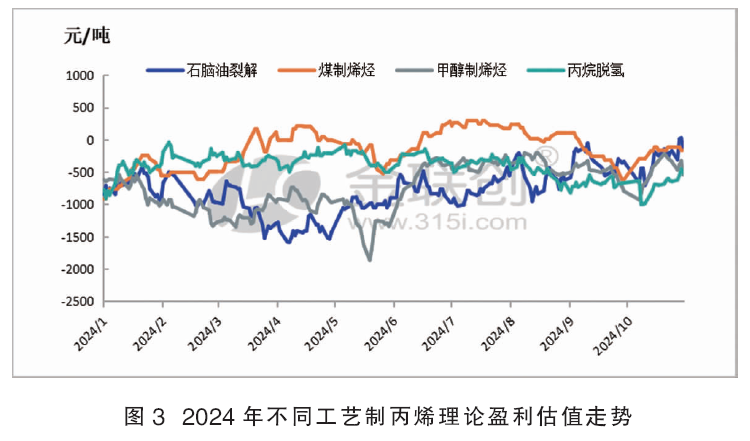

2024年1—10月,从丙烯主要生产工艺来看,年均利润持续维持负值,且亏损程度加深,主要还是受到原料价格高位影响,同时丙烯供需格局转宽,也使得产品价格难以拔高,主要工艺经济性表现持续转弱(图3)。

蒸汽裂解1—10月理论盈利估值亏损774元/吨,较2023年亏损加深67元/吨;丙烷脱氢年内主要时间理论盈利估值均维持亏损态势,1—10月理论盈利估值亏损417元/吨,较2023年亏损加深208元/吨;甲醇制烯烃1—10月理论盈利估值亏损748元/吨,较2023年亏损加深250元/吨,成为2024年丙烯主要生产工艺中亏损最为严重的工艺;煤制烯烃1—10月理论盈利估值亏损140元/吨,较2023年理论盈利回升706元/吨,成为2024年丙烯主要生产工艺中经济性表现最优的一种。

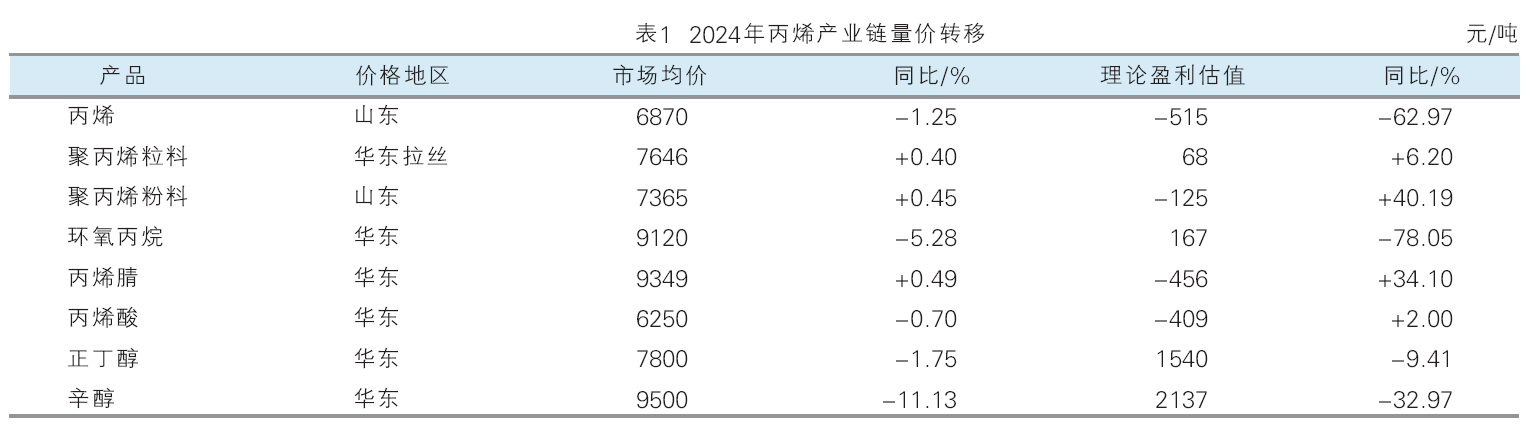

产业链角度来看,2024年1—10月丙烯产业链上下游产品理论获利能力差距明显,但整体来看产业链景气度持续转弱(表1)。从价格方面来看,年内多数产品均价较去年回落,仅聚丙烯粒料、粉料及丙烯腈价格重心回升,但幅度整体偏窄,涨幅均未超过0.5%,而部分产品价格重心回落,跌幅则更为明显,辛醇跌幅甚至超过10%。从理论盈利估值来看,产业链主要产品盈利变化涨幅互现,但整体来看呈现两个特点,一是年内理论盈利的下游产品盈利空间在不断收窄,特别是丁辛醇理论盈利转弱明显;二是部分产品如粉料、丙烯腈和丙烯酸年内理论盈利出现小幅好转,但依旧维持在亏损状态。

因此整体来看,2024年丙烯产业链从价格方面到理论盈利方面均表现欠佳,产业链竞争压力较大,景气度持续回落,产业链主要产品已经进入过剩阶段。而产业链供需压力上升除了表现在价格与理论盈利方面,也表现在产能利用方面,年内除了盈利表现最好的辛醇产品,其他主要产品开工均在60%~70%附近,开工水平继续小幅下挫,除了受到经济性导向外,部分产品的生产企业虽有意通过调整开工负荷引导市场走势,但整体收效甚微。

已建成项目开始进行产业链改造

伴随着近年来中国丙烯行业持续性暴风增长,2024年我国丙烯行业还出现了一个较为显著的特点,就是部分已建成的项目在经济性考量下进行产业链前端或末端的技术性改造,以期完善产业链布局,提升产业链综合竞争力和经济效益,而拟/在建项目也开始出现撤出的迹象。

3月,齐翔腾达公布了发展战略规划纲要,公司围绕发展愿景、战略目标、战略方向及战略措施等方面进行了规划。巩固区域优势企业地位,全面夯实基础化工,补强地区产业链缺失,因此优化其产品方案,对其70万吨/年PDH装置进行技术改造。齐翔腾达70万吨/年PDH项目采用美国UOP Oleflex生产工艺,为目前公司单套规模最大、工艺流程最长也最复杂的生产装置, 主要为齐翔的丙烯腈、丙烯酸及环氧丙烷提供原料,剩余小部分产能供周边企业。而改造后项目原料为丙烷、碳四,将丙烷转化成丙烯、碳四转化为异丁烯,技改后丙烯产能由70万吨/年降至42万吨/年。积极构建“一基两翼”产业体系(碳三碳四基础化工+新材料新能源+专用化学品),实现与区域资源和产业的耦合发展。

6月,万华化学公告欲将对现有100万吨/年乙烯装置进行原料多元化改造。随着丙烷价格持续升高,乙烯装置效益快速下降并出现亏损运行状态,为了提升聚氨酯产业链一体化项目的社会效益、经济效益和环境效益。万华化学原料多元化改造将由丙烷变更为乙烷,乙烷制乙烯工艺收率更高,物耗及能耗更低,同时可根据国际国内经济形势和大宗原料市场的变化,灵活调整进料,确保以乙烯为龙头的产业链一体化项目获得最大的社会效益和经济效益。

而在更早出现产能置换的为浙江圆锦新材料项目。项目规划随着圆锦新材料项目落地,绍兴三锦石化和绍兴三圆石化现有生产装置将全部淘汰,对应的总量转让给浙江圆锦新材料使用。三锦石化现有一套45万吨/年PDH装置,一套30万吨/年聚丙烯装置;三圆石化现有一套20万吨/年聚丙烯装置。PDH装置于2014年投产,采用UOP工艺,因建设时间较早,在物耗、能耗等方面劣势较为明显,因此产能置换逐渐提上日程。而圆锦新材料一期计划新建一套75万吨/年PDH装置、两套30万吨/年聚丙烯装置、一套30万吨/年环氧丙烷装置并配套25万吨/年双氧水(折100%)装置、氢能源综合利用装置。

今年出现变更的还有因预期无法达成原预测经济效益而对60万吨/年PDH项目进行变更的渤海化学。受丙烯行业产能过剩、原材料成本居高不下、迁址建设导致配套成本过高不利于成本控制等三个方面影响,渤海化学拟将60万吨/年PDH项目剩余募集资金投向进行变更,变更后的募集资金将用于丙烯酸酯和高吸水性树脂新材料项目。

其实除了近年来因为液化气价格走高经济性转弱的轻烃项目进入技改和退出,最早动作的则是中石油、中石化的烯烃项目。伴随着我国节能降碳、推进碳达峰碳中和、促进经济社会发展全面绿色转型的重要举措,也对烯烃行业带来重要影响,表现在新产能投建和旧产能淘汰方面。而两油的烯烃装置建厂时间较早,在项目单耗、产业链配置等方面有着明显的劣势,陆续都在加快炼油化工产业转型升级。

最早迈出第一步的为吉林石化。目前吉林石化项目加速推进中,作为吉林石化炼油化工转型升级项目的核心装置、有机化工的源头装置,120万吨/年乙烯装置整体进度已完成90%,全力保障11月30日项目中交。装置建成后,年产聚合级乙烯120万吨、聚合级丙烯58.7万吨。届时,吉林石化乙烯总产能将达到年产190万吨,乙烯产能和化工规模达到国内先进水平。日前,220万吨/年蜡油加氢裂化装置、380万吨/年常减压1#改造装置、30万吨/年合成氨改造项目装置陆续中交,全面进入生产准备阶段。预计11月30日前转型升级项目18套主装置和142项小总体项目中交。年底前,21套装置将全部中交,2025年项目全面投产,投产后可实现每年增加化工产品280万吨。

除了吉林石化升级改造项目路线推进,抚顺石化公司80万吨/年乙烯装置脱瓶颈改造及能效提升项目公布,加大闲置产能、僵尸产能处置力度,持续推动丙烯生产结构的优化升级。抚顺石化将拆除乙烯部现有16万吨/年乙烯装置,将烯烃厂现有的裂解装置产能由80万吨/年扩能至95万吨/年,改造后抚顺石化乙烯装置产能不增加。

此外,大连石化易地搬迁升级改造也在加快推进。按照“差异化、高端化、特色化”发展思路,将新建1000万吨/年炼油和140万吨/年乙烯及下游化工新材料等“延链”项目,积极打造绿色低碳高效新型炼化一体化项目。新炼化项目将有力促进大连石化产业向绿色化高端化智能化转型发展,推动石化产业优化布局和产业升级,助力加快构建具有竞争力的现代产业体系。