聚丁二烯橡胶是以丁二烯为单体、采用不同催化剂和聚合方法合成的一种结构规整的合成橡胶,它具有弹性好、耐磨性强、耐低温性能好、生热低、滞后损失小,以及耐屈扰性、抗龟裂性、动态性能好等优点,在轮胎、抗冲击改性聚苯乙烯(PS)和ABS树脂、胶带、胶管以及胶鞋等行业中具有广泛的应用。按聚合方法分类,聚丁二烯橡胶的生产工艺可分为溶液法、溶乳法和气相法,工业生产聚丁二烯橡胶均采用溶液聚合的方法,原材料主要有单体丁二烯和溶剂。常用的溶剂有脂肪烃、脂环烃、芳香烃和混合烃,辅助原材料有催化剂、防老剂和分散剂等。

生产现状

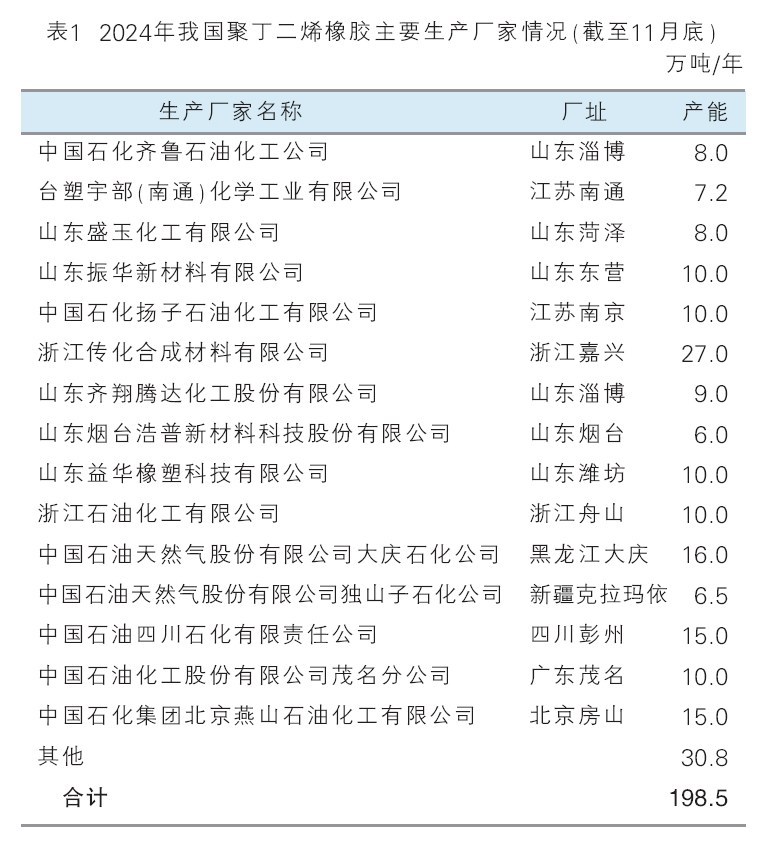

1971年中国石化北京燕山石油化工公司合成橡胶厂建成我国第一套镍系聚丁二烯橡胶生产装置。1998年,中国石油锦州石油化工公司与中科院长春应用化学研究所合作,采用绝热聚合方式实现了钕系稀土聚丁二烯橡胶的工业化生产。此后,我国聚丁二烯橡胶的产能稳步增长,尤其是在近两年,随着多套石化炼化一体化装置的建成投产,其配套原料丁二烯的产能不断增长,先后有山东齐翔腾化工股份有限公司、山东益华橡塑科技有限公司、浙江石油化工有限公司、浙江传化合成材料有限公司等新建或者扩建装置建成投产。截至2024年11月底,我国聚丁二烯橡胶的产能为198.5万吨/年。2024年我国聚丁二烯橡胶主要生产厂家情况见表1。

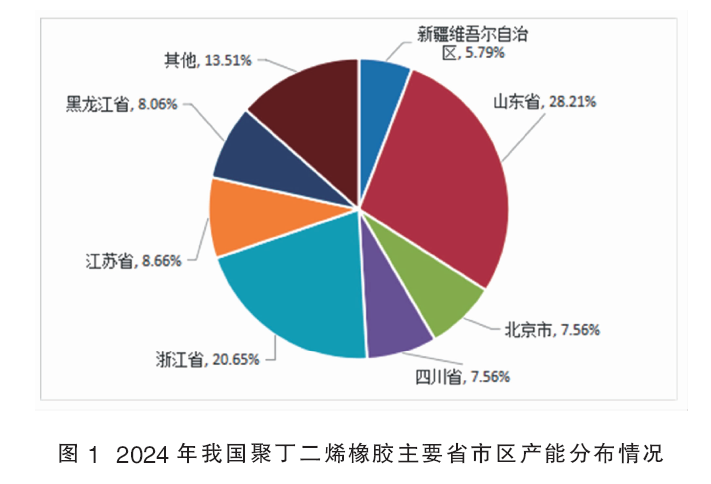

我国聚丁二烯橡胶生产装置主要分布在华东(包括上海市、山东省、江苏省、浙江省)和东北地区(包括辽宁省、黑龙江省),2024年这两个地区的产能合计达到147.0万吨/年,约占总产能的74.06%,其中华东地区的产能为120.0万吨/年,约占总产能的60.45%;东北地区的产能为27.0万吨/年,约占总产能的13.60%;华南地区(包括广东省)的产能为10.0万吨/年,约占总产能的5.04%;西北地区(包括新疆维吾尔自治区)的产能为11.5万吨/年,约占总产能的5.79%;西南地区(包括四川省)的产能为15.0万吨/年,约占总产能的7.56%;华北地区(包括北京市)的产能为15.0万吨/年,约占总产能的7.56%。2024年我国聚丁二烯橡胶主要省市区产能分布情况见图1。

我国聚丁二烯橡胶的生产主体呈现国营、民营、外资以及民营等多元化生产格局,以中国石化集团公司和中国石油天然气集团公司为代表的国营企业是我国聚丁二烯橡胶主要的供应主体,2024年的产能合计达到91.3 万吨/年,约占总产能的45.99%,其中中国石化集团公司的产能为48.8万吨/年,约占总产能的24.58%;中国石油天然气集团公司的产能为42.5万吨/年,约占总产能的21.41%;民营等其他企业的产能合计为100.0万吨/年,约占总产能的50.38%;外资企业的产能为7.2万吨/年,约占总产能的3.63%。浙江传化合成材料有限公司是我国最大的聚丁二烯橡胶生产企业,2024年的产能为27.0万吨/年,约占总产能的13.60%;其次是中国石油大庆石油化工总厂,2024年的产能为16.0万吨/年,约占总产能的8.06%。

我国聚丁二烯橡胶产品呈现品种多样化,除了传统的镍产品之外,还有低顺式产品、钴系产品以及稀土系产品,且稀土聚丁二烯橡胶和低顺式聚丁二烯橡胶的产能不断增长。此外,近年来新建或者扩建生产装置均是镍系/钕系顺丁橡胶柔性项目,且装置有原料丁二烯的配套,一体化制规模化程度和产业链完善度更高,在一定程度上提升了企业抵御市场风险的能力。

我国聚丁二烯橡胶生产技术以引进技术和国产技术共存,其中引进技术主要有上海高桥石油化工公司引进日本旭化成(Asahi-Kasei)公司技术,中国石油独山子石油化工公司引进意大利Polimeri Europa(原EniChem)公司专利技术,中国台湾宇部(南通)化学工业有限公司引进日本宇部公司技术,中国石油四川石化责任有限公司引进俄罗斯技术。

我国聚丁二烯橡胶生产企业中国石油和中国石化所属企业大都配套建有上游原料丁二烯生产装置,民营和合资等其他企业除浙江石油化工有限公司、山东盛玉化工有限公司和山东齐翔腾化工股份有限公司配套建有丁二烯生产装置外,其他企业均需要外购丁二烯。

进出口分析

1.进口分析

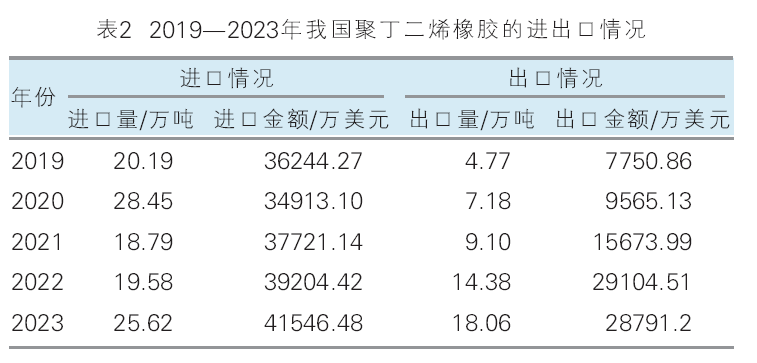

根据中国海关总署有关数据表明,2019—2023年,我国聚丁二烯橡胶的进口量呈现先增长、然后下降、随后又逐年增长的发展态势,其中2019年的进口量为20.19万吨;2020年达到最大值28.45万吨,同比增长约40.91%;2023年的进口量为25.62万吨,同比增长约30.85%。2019—2023年我国聚丁二烯橡胶的进出口情况见表2。

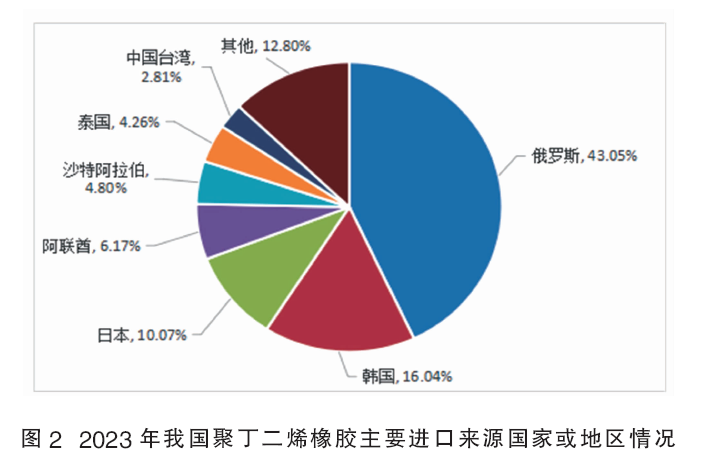

2023年,我国聚丁二烯橡胶的进口主要来自日本、沙特阿拉伯、韩国、阿联酋和俄罗斯这5个国家,进口量合计达到20.53万吨,约占总进口量的80.13%,同比增长约34.89%。其中俄罗斯是最大的进口来源国家,进口量为11.03万吨,约占总进口量的43.05%,同比增长约65.62%;其次是韩国,进口量为4.11万吨,约占总进口量的16.04%,同比下降约11.61%;再次是日本,进口量为2.58万吨,约占总进口量的10.07%,同比增长约11.21%。2023年我国聚丁二烯橡胶主要进口来源国家或地区情况见图2。

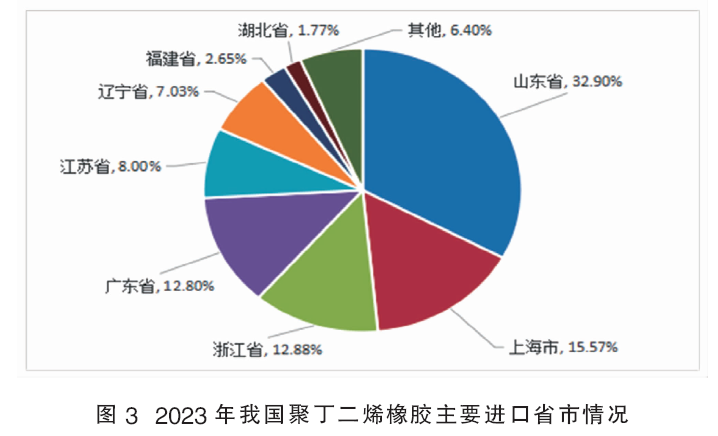

2023年,我国聚丁二烯橡胶的进口主要集中在辽宁、江苏、浙江、山东和广东这5个省市,进口量合计达到21.05万吨,约占总进口量的82.16%,同比增长约43.59%。2023年我国聚丁二烯橡胶主要进口省市情况见图3。

2023年,我国聚丁二烯橡胶的进口主要以一般贸易和海关特殊监管区域物流货物这2种贸易方式为主,进口量合计达到19.65万吨,约占总进口量的76.70%,同比增长约49.54%。其中一般贸易方式的进口量为9.10万吨,约占总进口量的35.52%,同比增长约35.01%;海关特殊监管区域物流货物的进口量为10.55万吨,约占总进口量的41.18%,同比增长约64.84%。

2.出口情况

2019—2023年,我国聚丁二烯橡胶的出口量呈现逐年增长的发展态势,其中2019年的出口量为4.77万吨,2023年的出口量为18.06万吨,同比增长约25.59%(详见表2)。

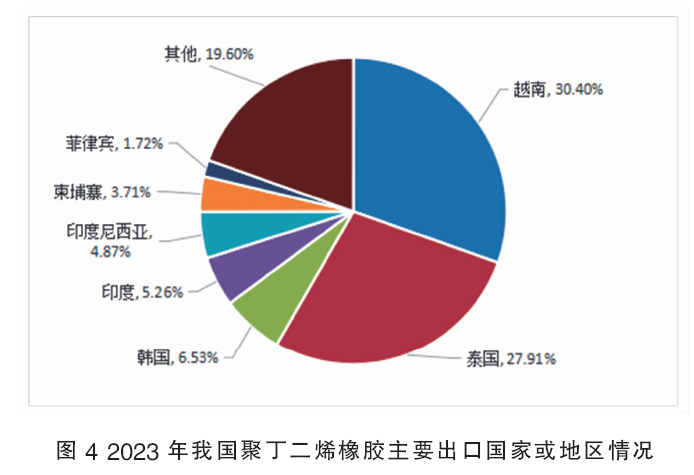

2023年,我国聚丁二烯橡胶主要出口到印度、印度尼西亚、韩国、泰国和越南这5个国家,出口量合计达到13.54万吨,约占总出口量的74.97%,同比增长约23.09%。2023年我国聚丁二烯橡胶主要出口国家或地区情况见图4。

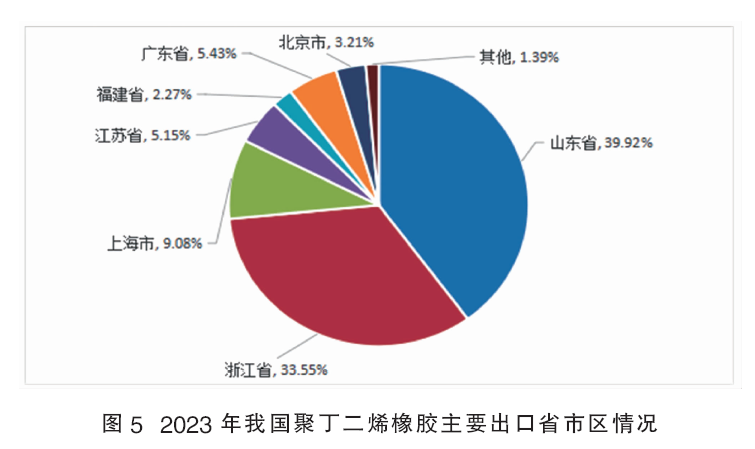

2023年,我国聚丁二烯橡胶的出口主要集中在上海、江苏、浙江、山东和广东这5个省市,出口量合计达到16.82万吨,约占出进口量的93.13%,同比增长约29.78%。2023年我国聚丁二烯橡胶主要出口省市区情况见图5。

消费现状及发展前景

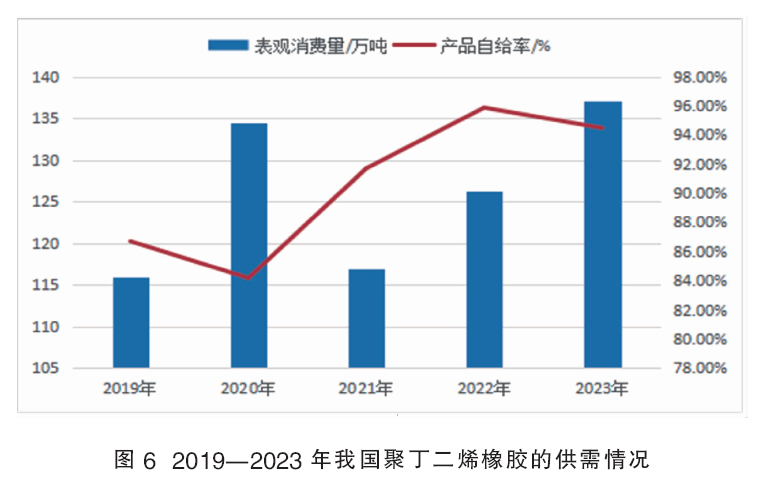

2019—2023年,我国聚丁二烯橡胶的表观消费量呈现先增长、然后下降、随后又逐年增长的发展态势,其中2019年的表观消费量为115.92万吨,2023年为137.06万吨,同比增长约8.61%;相应产品自给率2019年为86.70%,2023年为94.48%,同比下降约1.46%。2019—2023年我国聚丁二烯橡胶的供需情况见图6。

我国聚丁二烯橡胶主要用于轮胎及其制品、高抗冲聚苯乙烯(HIPS)和ABS树脂等塑料改性、胶管胶带以及制鞋等行业面,2023年的消费结构为:轮胎及其制品对聚丁二烯橡胶的需求量约占总消费量的70.0%,HIPS和ABS树脂改性的需求量约占总消费量的12.0%,制鞋领域约占7.5%,胶管胶带领域约占7.0%,其他方面的需求量约占3.5%。

随着我国轮胎产品结构由斜交胎向子午轮胎转化、由内胎向无内胎转化,高性能轮胎、绿色轮胎日益增多,对聚丁二烯橡胶,尤其是高性能稀土聚丁二烯橡胶的需求量将不断增加。此外,随着国内电子电器行业的快速发展,HIPS和ABS树脂的消费将快速增长,相应对聚丁二烯橡胶的需求量也将进一步增加。预计到2028年,我国对聚丁二烯橡胶的需求量将达到约150.0万吨,产能已经过剩,未来竞争激烈。

未来的发展趋势及建议

1. 发展趋势

(1)从产能来看,今后几年,我国仍将有山东裕龙石化有限公司、振华新材料(东营)有限公司、中科(广东)炼化有限公司、中国石油天然气股份有限公司吉林石化分公司、中石油独山子石化公司塔里木公司等企业计划新建或者扩建生产装置,假如这些项目可以按照计划实施,预计到2028年,我国聚丁二烯橡胶的产能将达到约243.5万吨/年,届时产能和产量也将得到较大幅度的提升,产品自给率将逐渐提升,市场竞争压力也将进一步加剧。

(2)新建装置以镍系和稀土柔性装置为主,在很大程度上规避了产品同质化严重的问题;多数新增项目均有原料的配套装置,产业上下游一体化发展趋势更为突出,抵御市场风险能力更强。再配合以中国合成橡胶期货、期权上市的背景下,我国聚丁二烯橡胶产品在全球顺丁橡胶行业中的话语权必然继续提升。随着新增生产装置的建成投产,华东地区和东北地区仍将是我国聚丁二烯橡胶最主要的生产地区,山东省仍将维持国内产能第一的位置。

(3)从进出口情况来看,随着我国聚丁二烯橡胶产量的不断增长,进口量将会出现下降,但高端产品仍将从日本、沙特阿拉伯、韩国和俄罗斯等国家进口,辽宁、江苏、浙江、山东和广东等是主要进口省市,一般贸易和海关特殊监管区域物流货物是主要的进口贸易方式。与此同时,随着质量的提升,出口量将不断增长,出口格局将更加多元化,除了传统的东南亚国家外,对韩国、印度等国的出口量或有更好的契机。

(4)从消费领域发展来看,汽车领域仍将是我国聚丁二烯橡胶主要的消费领域,消费量将逐渐增加,但占比将有所下降;未来HIPS/本体法ABS的产能新增项目依然较多,届时消费量的增长显较快,是未来推动聚丁二烯橡胶发展的主要动力。随着东南亚地区制鞋业的快速发展,聚丁二烯橡胶在制鞋行业的消费占比将呈下降趋势。从品种上看,随着轮胎绿色环保化进程的加快,未来传统镍系产品的消费量将不断减少,而稀土聚丁二烯橡胶等高性能产品需求量将不断增加。

(5)通过改进聚丁二烯橡胶生产工艺和催化剂提高产品性能,降低生产成本,拓展应用领域是今后发展的方向,其中催化剂性能的不断提高和新产品的开发是今后研究开发的重点。未来行业去产能步伐加快,部分经验效益差的企业将被淘汰,产业集中度或进一步提高,产能的利用率也将进一步得到提高,国内企业之间的竞争将更加激烈。

2.发展建议

(1)对于现有占据主导地位的镍系生产装置,今后应该进一步优化完善现有聚合催化体系和工艺条件,提高催化剂的活性和效率,降低催化剂成本,延长使用寿命;降低物耗和能耗,提高装置的生产效率和降低生产成本,实现清洁生产;提升产品质量及质量稳定性,以产品质量提升进一步巩固和拓展市场。对于稀土聚丁二烯橡胶,今后应加大技术攻关和新型催化剂以及聚合工艺的研发力度,探讨活性中心的生成机理,寻找适宜的链转移剂,从而提高催化效率,逐渐缩小与国外的差距,尽快达产稳产。此外,还应加快低顺式聚丁二烯橡胶生产技术的国产化开发步伐,以进一步提高我国聚丁二烯橡胶的整体市场竞争能力。

(2)统筹规划,杜绝低水平重复建设。目前国内顺丁橡胶装置仍处于过剩状态,装置开工率处于低位,随着供给侧结构改革,落后产能将被淘汰。新建或者扩建装置应慎重,充分考虑原料丁二烯的来源以及下游用户的发展状况,规避无序的恶性竞争。

(3)随着高速公路的发展和轮胎标签法的出台,以安全高效、节能环保为主要特点的“绿色轮胎”成为国际轮胎工业发展的主流方向。轮胎结构也从“三化”(子午化、扁平化、无内胎化)提升为向低滚阻、高性能和多功能的“新三化”方向发展, 要求橡胶原料不仅能够满足轮胎制造工艺的要求, 而且能够满足高速、安全、节能和环保的要求,这意味着对轮胎原材料提出了更高的要求和新的挑战。这些都将进一步倒逼我国聚丁二烯橡胶行业打破镍系单一格局,加快产业结构调整和行业转型升级步伐,以适应今后的发展需要。

(4)加快新产品牌号的技术和应用开发步伐。以客户需求为导向,加快新型稀土聚丁二烯橡胶、低顺式聚丁二烯橡胶、钼系高乙烯基丁二烯橡胶,以及不同门尼粘度、不同充油量聚丁二烯橡胶,用于塑料改性及制造高尔夫球的高顺式聚丁二烯橡胶,充环烷油的非污染充油聚丁二烯橡胶,氯化、环氧化、羧化、卤磺化改性聚丁二烯橡胶等产品的工业化生产,使之向多样化、系列化、专业化、高性能化和高附加值化方向发展,以满足国内市场的不同需求,减少进口。

(5)不断开辟聚丁二烯橡胶在非轮胎制品的应用市场,增加聚丁二烯橡胶在工程轮胎、拖拉机轮胎、农用轮胎中的使用比例,占领塑料改性用聚丁二烯橡胶市场。

(6)加大市场营销力度,针对不同用户采取多种营销方式,拓宽营销渠道,提高市场占有率;根据市场季节性价格变化,动态调整区域资源,努力追求产品效益最大化。

(7)在满足国内市场需求的同时,进一步加大对外出口力度,开拓国际市场,增强产品在世界上的影响力和知名度,以化解国内供需矛盾,使我国聚丁二烯橡胶行业健康稳步快速发展。