值此新年之际,金联创化工团队整合所监测百余品种化工品行业数据,从价格趋势、利润成本、供应格局等多维度进行分析,全面呈现2024年随国内外宏观经济和产业格局的变化,化工产业的价格走向、利润再平衡及供应结构变化,帮助业内人士把握行业最新发展机会,为科学决策提供依据。

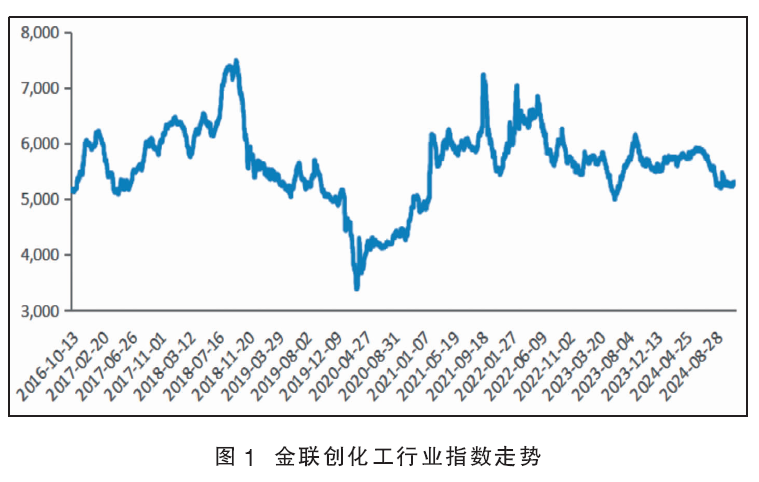

2024年化工市场走势来看,1—4月震荡走高,4月中—5月中短暂下行调整,5—7月再度上行,7月初到达年内高点,随后7—9月断崖式大跌,10—12月略有修复后低位窄幅震荡(见图1)。

2024年化工市场涨跌逻辑主要由原料(原油)端和宏观面引导,供需基本面作用相对弱一个层级。从价格看,除橡胶行业外,2024年多数化工产品表现缺乏亮点,但上半年整体价格中枢较高,均价同比2023年近半数上涨;从利润看,2024年约6成产品利润同比2023年缩水,企业运行环境更加艰难;从进出口来看,2024年南港、裕龙大炼化产能继续投放,国内替代产品增加,进口减少是大趋势;且随着外部环境好转,化工品出海体量同比增加。

盘点2024:化工品价格篇

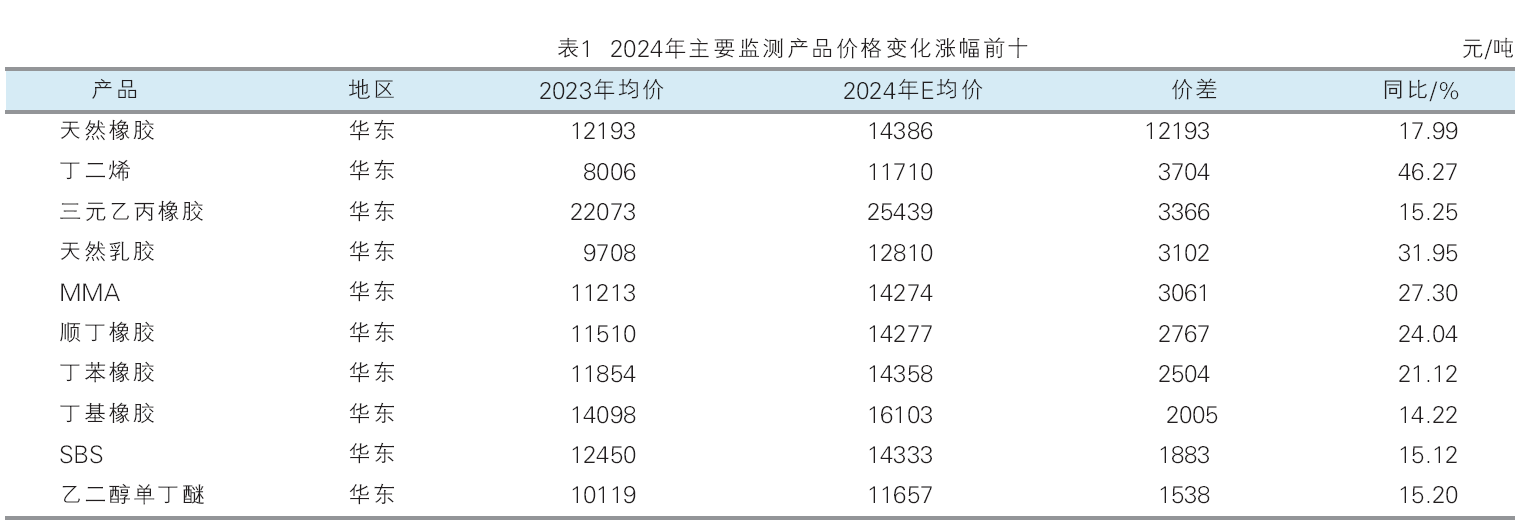

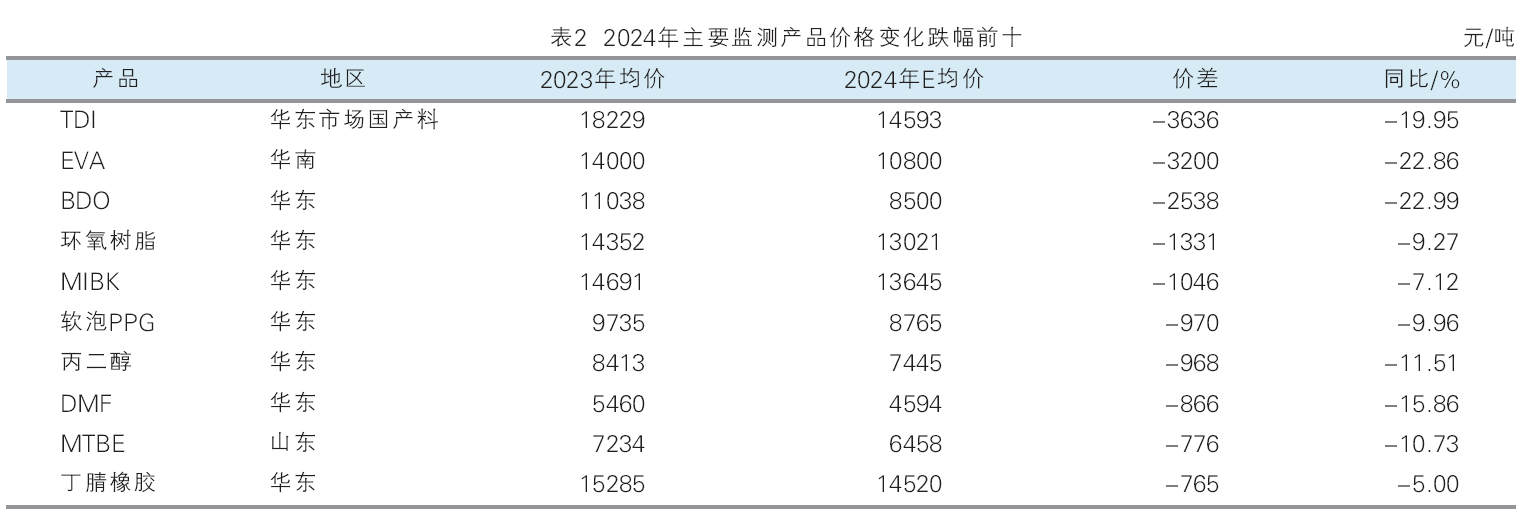

在金联创化工监测价格的126品种化工品中,2024年均价上涨的有61个品种,占比48.41%;有65个品种下跌,占比51.59%;而2023年均价上涨的仅有5个品种,占比3.97%;有121个品种下跌,占比96.03%。2022年受原料端影响,化工品整体均价较高,2023年走出疫情后,化工市场遭遇大涨大跌,同比2022年下跌占多数;2024年1—7月,化工市场整体在近三年价格中位运行,7—9月大跌后,10—12月在低位震荡运行,相对2023年价格中枢较高,约半数均价同比走高。值得一提的是,2024年橡胶行业多数产品表现亮眼,均价同比涨幅较大,涨幅前十产品中,橡胶行业占了8个名额;而跌幅前十的产品中,聚氨酯行业占了4个名额(见表1)。

涨幅前十产品中,橡胶行业占了8个名额(天然橡胶、丁二烯、三元乙丙橡胶、天然乳胶、顺丁橡胶、丁苯橡胶、丁基橡胶、SBS)。

2024年天然橡胶均价同比宽幅上涨,主要原因为供应端利多提振。天气因素影响下,国内外产区提产速度缓慢,另受欧盟零毁林法案影响,上游生产商及欧洲地区轮胎厂提前储备EUDR货物,海外供应商优先供应欧盟市场,对中国交货积极性不高,导致国内进口同比减少约16%,国内现货库存持续消化,提振行情不断走强。

2024年丁二烯均价宽幅上涨,主要原因在于2024年丁二烯装置检修多于2023年,且新增产能未能有效释放,而原油价格居高以及下游结构性供需矛盾、利润降低也导致裂解装置开工率下降进而影响丁二烯供应,同时海外部分装置拆除,加之船期推迟导致的阶段性回补盘释放,丁二烯供应多数时间处于偏紧的态势,而下游也有部分新需求增加,因此丁二烯在2024年处于强势格局。

2024年乙丙橡胶均价大幅上涨,主要原因在于生产企业货源在直供终端的同时还需搭建库存,叠加部分生产企业需切换牌号生产,导致市场现货流通有限,乙丙橡胶市场价格在供应支撑下于年初进入上行通道,高点出现在4月份,价位在26200元/吨,较1月份的低点价差在3200元/吨,价格重心宽幅上移,故2024年乙丙橡胶均价较2023年大幅上涨。

2024年天然乳胶均价大幅上涨,主要原因在于胶水原料供应偏紧支撑。2024年上半年,厄尔尼诺现象凸显造成东南亚产区出现干旱,进而导致胶水产出不足;下半年,降雨天气频发,更有超强台风席卷国内外产区,胶水产量明显不及往年同期;另外海外优先备货EUDR原料,进一步提振乳胶价格走高,2024年价格重心接连走高,故均价较2023年大幅上涨。

2024年顺丁橡胶均价大幅上涨,主要因素是自2023年7月原料丁二烯出现反弹后持续走强,成本居高导致利润承压,多数顺丁橡胶装置计划外停车使得供应持续收窄,同时沪胶及丁二烯橡胶盘面上行提振,供方也借势上调顺丁橡胶指导价,对市场价格形成推动,市场价格不断创出新高,因此2024年顺丁橡胶均价较2023年大幅上涨。

2024年丁苯橡胶价格重心上移,推动市场的主要因素为:丁二烯和天然橡胶,而推动两者上行的因素均为供应;丁二烯方面,由于新增产能延迟释放、上游开工率降低影响供应、部分需求释放,推动丁二烯持续探高;天然橡胶方面,产量降低配合EUDR等分流供应量,且因为资金炒作,其价格也大幅探高;相对来说,上半年丁二烯影响更重,而天然橡胶在下半年起到接力。

2024年丁基橡胶均价上涨,主要原因在于2023年下半年起进口普通丁基橡胶由于船期、支付方式等因素影响供应收窄以及国内企业以生产卤化丁基橡胶为主,共同支撑市场价格走高,虽2024年进口货源不断输入补充,但货源供应较为集中,中间环节可流通现货有限,普通丁基橡胶价格长期处于偏高水平,整体价格重心走高。

2024年SBS橡胶均价大幅上涨,主要原因在,2024年在成本支撑及供需紧平衡格局下,整体呈现涨多跌少,价格从2024年初12000元/吨,逐步涨至10月高点16400元/吨,期间回调有限,且后续价格缓慢下跌,全年价格重心宽幅上移,故2024年均价较2023年大幅上涨。

丙烯酸行业占了1个名额(MMA)。2024年MMA市场走势破五年内历史高点;上半年甲甲酯出口层面缺口增大,在出口带动下,国内市场现货供应趋紧,场内拉涨情绪高涨,市场成交快速冲至高点;下半年,国内下游新装置增幅有限,市场活跃度较上半年有所转弱,国内需求释放情况不及预期,但主流成交价格较往年相比维持高位运行,故2024年MMA市场较2023年市场均价宽幅走高。

环氧乙烷行业占了1个名额(乙二醇单丁醚)。2024年我国乙二醇丁醚市场均价走高的原因为,春节前后国外各丁醚装置陆续进入检修期,国产出货订单存利好支撑,短线丁醚市场快速走高;随后场内需求逐渐转淡,市场价格震荡下行;但受上半年高价影响,2024年国内乙二醇丁醚市场均价较2023年大幅提升。

跌幅前十的产品中,聚氨酯行业占了4个名额(TDI、BDO、软泡PPG和DMF)(见表2)。2024年国内TDI市场整体震荡下跌,期间偶有向上,但幅度不大,主要原因是市场供需面不平衡,供应端因主力装置的稳定运行,产出大幅增加,但需求端表现较弱,不及业者预期,对原料TDI承托有限,致使2024年TDI市场均价同比大幅走低。

2024年BDO市场均价同比走低的原因为,2024年在整体经济形势低迷态势下,BDO装置集中投产成为压垮市场的最后一根稻草;同时2024年下游整体增速缓慢,BDO下游消费增量远低于产能增量,而BDO新产能投产持续落地,因此BDO过剩态势愈演愈烈;内卷形势加剧,压制市场走势,价格较2023年回落明显,利润更是一去不复返,BDO回归成本定价法则,企业盈利压力与日俱增。

2024年聚醚市场均价同比走低的原因为,聚醚需求无明显改善,持续处于供大于求局面,工厂新单成交体量收缩严重,价格不断探寻低价,旺季不旺已成为常态,利润收缩较显著,聚醚无法将增加的成本全部转嫁到价格上,因此软泡价格出现低于环丙的情况;下游受终端市场疲软影响,业者买盘力度下滑明显,基本无自动补货情况,因此2024年聚醚价格偏低运行,均价同比跌幅相对偏大。

2024年DMF市场均价同比大跌的原因在于,2024年贵州天福化工投产成功,DMF总产能继续增加,供应过剩矛盾日益严重,需求面持续清淡,呈现旺季不旺、淡季更淡现象,工厂出货承压,价格震荡走低,业者多刚需谨慎随市,市场成交难以放量。

塑料行业占了1个名额(EVA)。2024年中国EVA市场均价同比大幅走低的原因为,首先,国内EVA装置继续扩能,货源供应大幅增加,加剧EVA各品种之间价格竞争;其次,光伏产业链结构调整,终端需求增长放缓,EVA光伏粒子需求量减少,因此市场重心下移。

酚酮行业占了2个名额(环氧树脂、MIBK)。2024年环氧树脂市场均价同比大幅下跌,原料双酚A因新投产装置较多,导致原料价格下滑明显,原料支撑匮乏;环氧树脂年内新增产能达40万吨,下游需求始终处于低位,供需矛盾仍较尖锐,市场价格持续下跌;虽后期在原料环氧氯丙烷及双酚A装置检修较多,而带动市场价格上调,但也未能拉动全年均价。2024年中国MIBK市场一改往日强势,市场表现不尽人意;新增供应较多,珠海长成、岳阳昌德、安徽中汇发新材料三套新装置均在年内投产,供应压力陆续增大;MIBK下半年开始跟随原料丙酮市场持续阴跌,特别是下游需求转弱,导致8—9月份市场大幅下挫,持货商被迫让利出货,MIBK行业利润随之缩水。

甲醇及下游行业占了1个名额(MTBE)。2024年国内MTBE市场均价较2023走低,主要原因在于:虽然MTBE一季度价格走势偏强,但二季度,随着部分装置检修逐渐恢复生产,国内供应明显增加,且国际市场价格走低明显,中国至新加坡出口套利窗口关闭,国内资源仅在区域间流转;“金九银十”市场并未达到理想预期,加之原料价格高位,装置利润明显下滑,尤其异构装置利润倒挂明显,多数异构装置选择停工避险,MTBE市场再次转弱,并跌至三年内低位;另外,三、四季度新建装置投产较多,对国内市场产生较大冲击力,国内市场需求疲弱难改。

醇类行业占了1个名额(丙二醇)。2024年国内丙二醇市场均价同比下跌的主要原因是,受制于新装置投产密集,丙二醇供应量再度激增;成本需求双双偏弱,丙二醇低价频现;原料环氧丙烷支撑不足,且国内外终端开工欠佳,下游需求维持低迷状态,业者心态悲观,厂家库存压力增大,积极让利出货,拖累其市场重心持续回落。

橡胶行业占了1个名额(丁腈橡胶)。丁腈橡胶2024年市场均价同比大幅下跌,主要原因在于国内丁腈橡胶供应量整体相对充足,而需求面整体表现不佳,下游企业多按需采购,备货积极性相对不高。2024年国内丁腈橡胶的价格重心下移,下游需求拖拽明显,价格低点出现在5月下旬,为13600元/吨,年内高底价差2900元/吨,价格重心低于2023年。

盘点2024:化工品利润篇

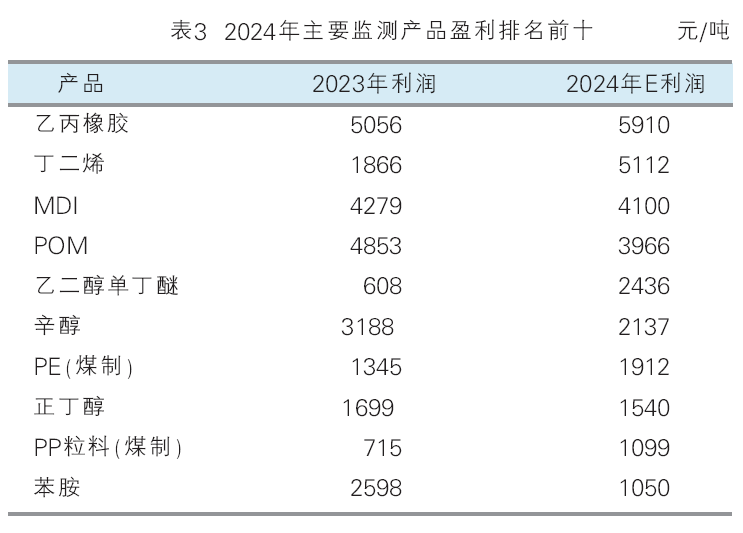

在金联创监测利润的78个品种中,2024年有45个品种盈利,占比57.69%,另外33个品种出现理论亏损,占比42.31%,2023年有41个品种盈利,占比53.85%,另外36个品种出现理论亏损,占比46.15%,1个品种利润为0。2024年虽然盈利品种个数比2023年略多一些,但6成产品利润同比缩水。乙丙橡胶、MDI、POM利润排名依然靠前,但MDI和POM利润同比减少,EVA和TDI利润大幅缩水,跌出利润排名前十,值得一提的是,丁二烯、乙二醇单丁醚,2024年利润同比大幅上升,煤制PP、PE利润同比小幅上升;而纯苯下游苯乙烯、己二酸、己内酰胺、顺酐、苯酚、丙酮及其下游等产品,在原料纯苯价格强势下,亏损加大;而乙二醇等在大炼化延续产能释放下,供应相对充足,依然延续亏损局面。

盈利前十的产品中,橡胶行业占了2个名额(乙丙橡胶和丁二烯)(见表3)。2024年乙丙橡胶利润较高的主要原因是,国内乙丙橡胶装置存在计划性与非计划性停车的情况,场内部分牌号现货流通不多,支撑乙丙橡胶出厂价格上调,市场报盘涨势明显,2024年乙丙橡胶价格重心较2023年走高,使得中国乙丙橡胶生产企业利润与去年同期相比明显增加,平均利润水平为5910元/吨,同比增长16.89%。2024年中国丁二烯生产企业盈利水平较2023年有较大提升,2024年多数时间市场供应较为紧张,导致丁二烯价格宽幅上涨,拉动产业链利润多集中在上游,下游产品价格虽有所跟涨,但涨幅不及原料丁二烯价格上涨幅度,使得下游利润多数时间表现出倒挂局面;其中丁二烯利润1月份处于低点,随后生产利润逐渐增长,至9月出现年内高点;而四季度随着新产能投产,市场供应相对充裕,加之下游企业仅维持刚需采购,导致丁二烯生产企业利润下降明显。

聚氨酯行业占了2个名额(MDI和苯胺)。2024年国内纯MDI与聚合MDI市场呈现差异化走势,纯MDI年均价格下跌,聚合MDI年均价格上涨;年初受MDI生产企业纯MDI与聚合MDI生产配比调整影响,今年聚合MDI产量整体增量有限,加之出口旺盛以及内需增长,企业控盘挺市能力提升,导致聚合MDI年均价格上涨;而纯MDI供大于求,价格偏弱;纯苯市场价格高位,均价环比上涨,成本升高压缩MDI利润,进而2024年整体利润同比微降,因MDI生产技术壁垒较高,赋予MDI高营收能力,其企业盈利水平明显优于其他化工品,进而整体盈利水平依旧排名靠前。2024年国内苯胺市场高位震荡,得益于苯胺下游MDI、橡胶助剂稳步增长,以及出口增量支撑,苯胺整体表现尚可,企业多数时间盈利水平较高;但2024年苯胺整体产量提升,市场供需矛盾阶段性显现,同时叠加纯苯市场高位运行,压缩苯胺利润,进而2024年苯胺盈利水平低于2023年。

甲醇及下游行业占了1个名额(POM)。2024年POM持续保持高利润,其市场价格运行区间同比2023年波动不大,上游原材料价格温和上涨,存一定的支撑,并且随着技术应用,POM生产技术和工艺创新有效控制成本,一定程度扩大利润空间,故2024年POM利润较为可观。

环氧乙烷行业占了1个名额(乙二醇单丁醚)。2024年国内乙二醇丁醚理论生产利润波动幅度较大,受市场价格走势影响,3月中上旬左右达到年最高利润,随后丁醚价格下跌,其利润空间跟跌,但由于原料正丁醇市场价格走势与丁醚市场理论利润走势基本呈现一致性,丁醚整体盈利空间较为可观,故2024年乙二醇丁醚利润空间较2023年大幅提升。

增塑剂行业占了2个名额(辛醇和正丁醇)。2024年我国丁辛醇企业盈利仍处于产业链高位,但较2023年有所下滑。原料端丙烯市场在2024年低位区间震荡,丁辛醇成本压力不大;需求面来看,正丁醇主流下游丙烯酸丁酯与醋酸丁酯产量提升,辛醇主力下游增塑剂开工提升,丁辛醇需求量增加明显,且丁辛醇全年多数时段供应趋于紧平衡,在供需双方均释放利好情况下,丁辛醇2024年企业盈利处于产业链高位。

塑料行业占了2个名额(PE和PP)。2024年煤制PE企业来看,主要受益于煤炭价格回落,盈利空间进进一步扩大。在前期增产保供政策效应持续显现的背景下,2024年以来国内煤炭产量保持高位,但受需求走弱的影响,全国煤炭消费同比有所下降,2024年煤炭供需延续宽松,价格整体呈震荡偏弱运行,随着煤炭价格回落带动原材料成本下降,煤制企业的盈利能力得到提升;即便是在用煤高峰季节,煤炭市场价格出现反弹,但国内煤制聚乙烯企业均为一体化装置,多自有坑口,走高的成本相较油制聚乙烯来说压力也要小,2024年油制企业利润亏损依旧。2024年,煤制聚丙烯利润小涨后回落,整体保持高位,最低点为9月份的670元/吨;1—2月份煤炭价格变化不大,进入3月随着气温回升,居民用电量下降,终端需求疲软,煤价开始进入加速下行通道,聚丙烯价格走高,利润好转;5月份以后,煤价再度向上涨至730元/吨,下半年弱势震荡,整体看,2024年煤制聚丙烯利润同比2023年好转。

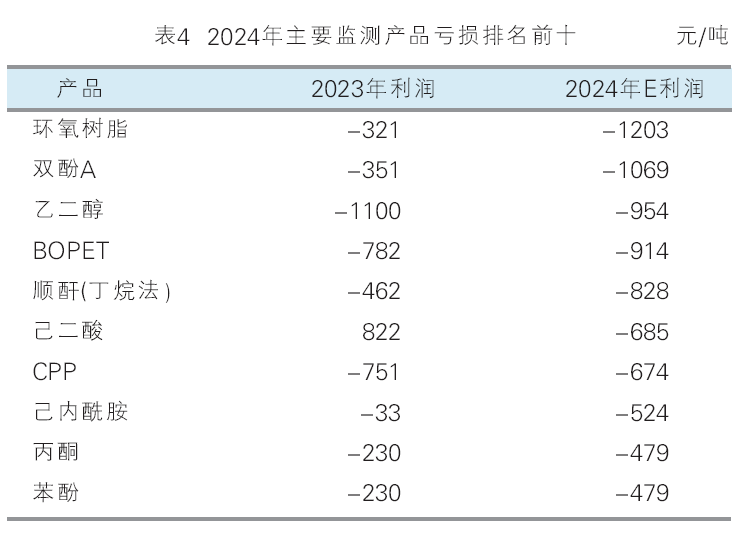

亏损前十的产品中,环氧树脂产业链占了1个名额(环氧树脂)(见表4)。2024年国内环氧树脂下游终端消费明显不足,供需增速失衡对行业盈利构成的压力只增不减,环氧树脂行业亏损成为常态化,较2023年同期进一步加剧,部分企业通过降负、停车检修等调整行业开工负荷,以维持行业基本供需平衡,国内环氧树脂供应继续增长,国产货源价格具有竞争优势,进口料市场份额不断下降,但环氧树脂出口量有所增加,环氧树脂供应过剩局面仍然存在。2024年液体环氧树脂利润较去年同期减少273.52%,大环境低迷,下游消费难有明显改观,环氧树脂价格承压态势也将明显增强,利润下滑将是环氧树脂行业运行常态。

纯苯及下游行业占了5个名额(双酚A、己二酸、己内酰胺、苯酚、丙酮)。2024年双酚A全年处于亏损状态,主要原因在于国内扩能步伐不减,下游需求跟进滞缓,供需矛盾进一步突出,双酚A难有上涨行情,市场价格易跌难涨,但高成本持续施压,导致工厂亏损愈发严重,亏损最多的时间段出现在9月下旬,最高理论亏损在1563元/吨附近。2024年双酚A生产企业平均理论亏损在1069.45元/吨,2024年整体盈利状况大幅下降,降幅约达204.38%。

2024年己二酸由盈转亏的主要原因在于,2024年国内供应大幅增加,国内总产能达近400万吨,供应过剩矛盾加剧,下游需求跟进不足,年内市场旺季不旺,淡季更淡,市场价格不断下行,利润水平随之下滑,己二酸工厂长期亏损。

己内酰胺企业长期在高成本和低需求压力下,市场长期处于低迷态势,企业盈利水平持续下降,2024年国内己内酰胺理论利润亏损至524元/吨。2024年己内酰胺的利润除了年初及8月份有盈利之外,其余时间段均处于亏损状态;尤其是三季度,原料纯苯价格持续高位,但己内酰胺供应压力较大,价格持续走跌,亏损下滑至1000元/吨附近水平;四季度虽价格出现反弹,利润有所修复,但仍处于亏损状态。

2024年酚酮企业整体理论盈利亏损较多,利润大部分时间位于盈亏平衡线以下。主要原因是,苯酚—纯苯关联性降低,原料上涨对市场提振作用减弱,但高成本持续施压,二季度苯酚—纯苯长时间倒挂幅度在1000元/吨及以上,使得酚酮企业深度亏损,虽然丙酮因进口货稀少及装置检修集中提振,市场价格货紧价扬,弥补了酚酮部分亏损,也难改企业上半年利润皆为负值局面。

化纤行业占了1个名额(乙二醇)。2024年乙二醇仍以亏损为主,虽2024年乙二醇价格有所回升,整体利润较2023年有所修复,但2024年油价维持高位震荡,故石油制及乙烯制乙二醇成本依然偏高,延续亏损状态,石油制乙二醇利润均值在—954元/吨。

塑料行业占了2个名额(BOPET和CPP)。2024年BOPET行业利润仍处于负盈利状态, BOPET年均亏损在914元/吨,较2023年同期下跌16.90%。2024年BOPET利润亏损主因是,随着近年来产能快速扩张,产量逐步增加,但需求端跟进有限,目前处于供大于求的阶段,企业毛利逐步压缩,且部分产线投产推迟,但BOPET行业利润亏损加剧。2024年CPP行业延续亏损状态,其主因是供需矛盾突出,新增投产不断,但CPP市场需求恢复不及预期,交投不畅,对CPP价格形成利空,供需矛盾加剧,CPP处于负盈利状态运行,但理论亏损绝对值较2023年有所收窄。

煤化工行业占了1个名额(顺酐)。2024年顺酐企业亏损幅度加大,丁烷法企业生产顺酐平均每吨亏损828元左右,主要原因在于,一方面,2024年国内新投产的顺酐大型项目较多,产能、产量环比均出现猛增的表现;另一方面,全球经济环境低迷,新兴下游BDO产业链全面过剩,限制对顺酐的需求量,此外主要传统下游UPR的终端房地产方面十分萎靡,扩张增速缓慢,总体需求力度较弱;导致2024年国内顺酐供需格局处于过剩状态,随着行业间的竞争加剧,市价阶段承压下行;主要原料正丁烷因自身基本面较好,价位长期箱体窄幅震荡状态,顺酐与原料价差逐步收窄,在不附加额外收益的基础上,顺酐企业亏损严重。

盘点2024:化工品产能篇

2024年大炼化持续推进,天津南港、裕龙石化相继投产,市场竞争加剧,石化企业也迎来更严峻的挑战,行业引导重点也更多向调结构、节能环保、高附加值产品方向转化。

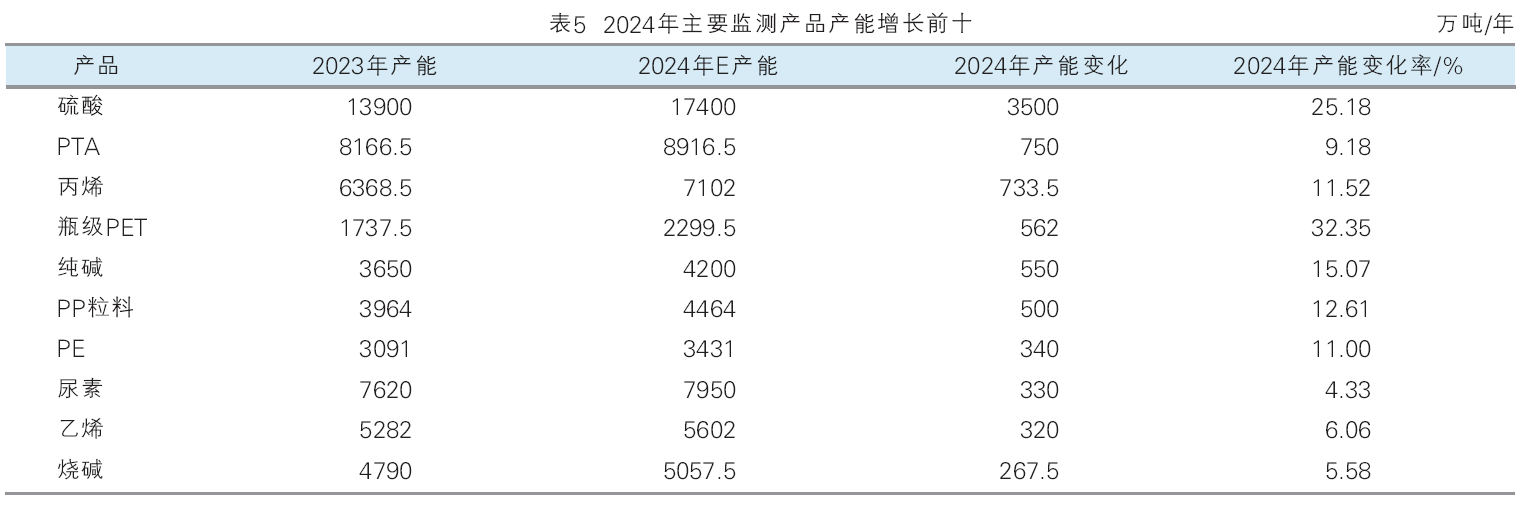

金联创监测产能的81种中,2024年2个品种减产,11个品种产能没有变化,68种产能增加。2023年3个品种减产,10个品种产能没有变化,68种产能增加。其中大炼化涉及的产品丙烯、PP粒料、PE、乙烯这些产品产能大幅增加。除此之外,化肥行业的硫酸、尿素,化纤行业PTA、瓶级PET,氯碱行业的纯碱和烧碱产能也大幅增加。

产能增加前十产品中,化肥行业占2个名额(硫酸和尿素)(见表5)。2024年国内硫酸产能继续增长,原因有以下几点:1、下游化工化肥等行业需求增加,促使硫酸产能增长。2、受“双碳”目标的影响,硫酸企业加大了环保投入,推动绿色生产,有助于提升产能并满足环保要求?。3、随着技术的进步和生产效率的提升,硫酸企业的生产能力增强。4、硫酸下游磷肥及氟化工配套硫酸装置投产成功,硫酸产能进一步增长。2024年我国尿素产能共计7950万吨,正常生产的有效产能7300万吨附近。2024年我国尿素行业新增产能共有6家企业,长期关停产能多为传统固定床尿素装置,目前国家供给侧改革继续实施,传统煤化工装置因环保要求、利润压缩等因素将继续逐步退出市场,尤其在2024年表现更加明显,新型煤化工装置成为市场主流。

化纤行业占2个名额(PTA和瓶级PET)。2024年中国PTA供应持续增加,行业竞争力加剧,企业继续扩增现有的PTA产能,向着一体化方向发展。2024年已有仪征化纤、台化宁波两套共计450万吨新装置投产。国内PTA整体开工率维持较高水平,下游聚酯高开工也使得刚性需求持续稳定,PTA库存压力不大;但PTA市场利润获取存在压力,企业加工费基本维持300—500元/吨之间,少数时间跌破300元/吨。尽管部分企业执行降负或检修来恢复合理的利润空间,但成本端的动向依旧主导市场,未来PTA仍有新装置集中投产,供应过剩格局或将进一步加剧。2024年中国聚酯瓶片产能扩张依旧处于相对快速的状态,行业扩张呈现以龙头企业提升市场份额为主,新进入者为辅的特点,聚酯瓶片行业内竞争愈发激烈,目前龙头企业与中小企业的差距进一步拉大,新增产能几乎被巨头们瓜分消化,龙头企业不断扩大市场份额,但主力下游软饮料需求增速放缓,需求跟进有限,对市场带来一定影响,不过厂家经过短暂的调整期后,未来前景依旧十分乐观,未来瓶级PET依旧处于产能扩张高峰期,在此大背景下瓶级PET供应将继续呈现稳中增长。

氯碱行业2个名额(烧碱和纯碱)。2024年,氯碱企业大约有267.5万吨产能计划投产,其中产能密集分布在华北、西北等地,由此可以看出氯碱行业产能在地域上出现明显的西移北扩,预计未来几年我国烧碱产能受政策制约,严控传统化工行业产能规模,提高准入标准,严格执行产能置换政策,加快淘汰化解落后和过剩产能,产能增速或将放缓。2024年纯碱产能扩张显著,国内纯碱市场产能集中度得到进一步提升,新增产能主要集中在西北地区内蒙古远兴能源一期3、4线投产以及华中地区金山集团联碱装置的扩产,以及华东地区连云港碱业、江苏德邦碱厂的搬迁升级等等。

产能减少前二产品中,塑料行业占1个名额(PP粉料)(见表6)。近年来,下游需求增速放缓,而PP粉料及竞品粒料仍有新增产能陆续投放,行业产能过剩问题十分突出,部分设备陈旧,利润水平长期无法稳定获取的企业装置长期处于停工状态,且部分装置已确认拆除,后期再无开车可能,故剔除长期停车装置产能之后,2024年PP粉料实际产能较2023年有所下降。

增塑剂行业占1个名额(DOP)。DOP行业产能过剩问题突出,部分DOP装置产能长期处于停滞状态,基本无开车可能,剔除长期停车装置产能后,2024年DOP实际产能较2023年有所下降。