甲基丙烯酸甲酯(MMA)是一种重要的有机化工原料和化工产品,又名甲基败脂酸甲酯,主要作为单体用于生产聚甲基丙烯酸甲酯(PMMA,俗称有机玻璃)、聚氯乙烯加工抗冲助剂丙烯酸酯类共聚物(ACR)、甲基丙烯酸甲酯-丁二烯-苯乙烯三元共聚物(MBS) 以及腈纶等,也可用于离子交换树脂、纸张上光剂、溶剂型涂料、水性涂料、乳胶漆、纺织印染助剂、阻垢分散剂、原油降凝剂、绝缘灌注材料、塑料型乳液增塑剂、环保型聚羧酸水泥减水剂、地板抛光、不饱和树脂改性以及甲基丙烯酸高级酯类等的生产,在建筑、医学、纺织、电子电气、汽车、卫生洁具、仪器仪表、涂料以及造纸等领域应用广泛。

MMA于1937年由英国ICI公司首先工业化生产,采用的是以丙酮和氢氰酸为原料的丙酮氰醇法(ACH法)。ACH法原料氢氰酸主要来自生产丙烯腈的副产物,随着对MMA需求的增加,原料氢氰酸供应困难和副产物硫酸氢铵的处理问题越来越突出。世界各国根据各自国家的原料和掌握的工艺技术情况,纷纷开展替代ACH法的新工艺研究,生产原料逐渐多样化。目前,国内外生产 MMA 的成熟工艺主要有ACH 法及其改进工艺(简称新ACH法)、异丁烯氧化法(三菱工艺和旭化成工艺)和乙烯羰基合成法(BASF法和璐彩特α–MMA 法)。其中,ACH 法是最主要的 MMA 生产工艺,装置产能约占 MMA 总产能的 61%,欧美和我国企业主要采用此工艺;其次是异丁烯氧化法,约占总产能的32%,主要集中在我国、日本、韩国及一些东南亚国家;乙烯法约占 7%,只有德国、 沙特阿拉伯和新加坡等少数企业采用该路线。

生产现状

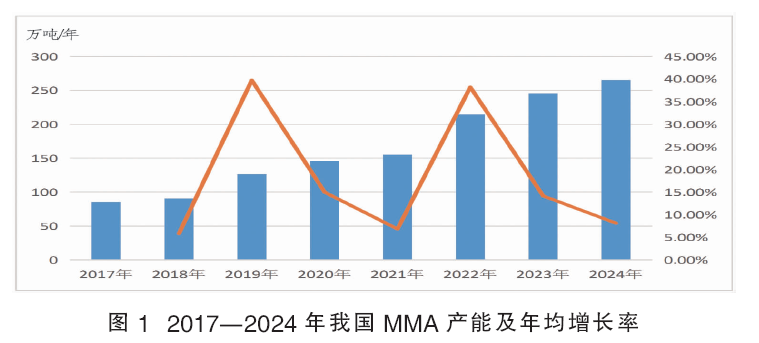

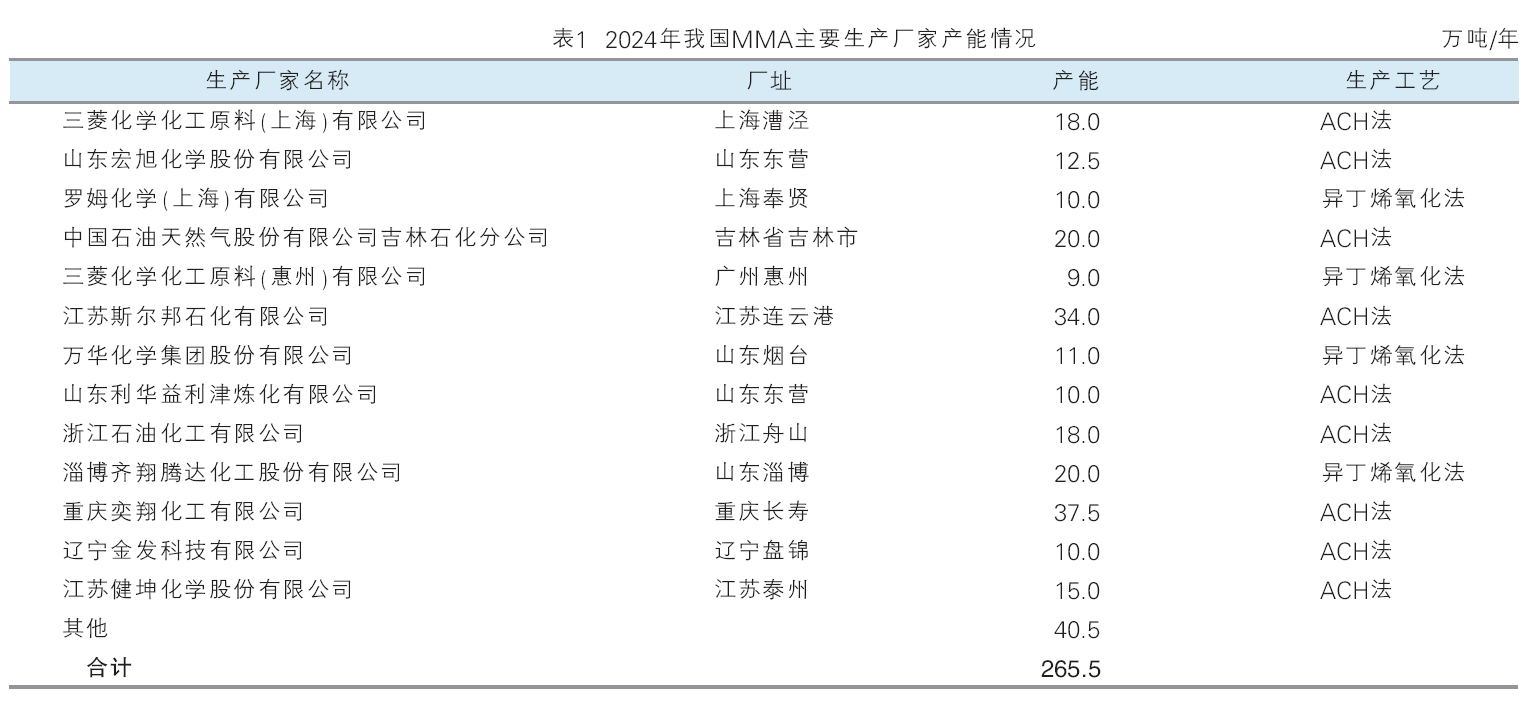

近年来,随着下游需求的不断增长以及原料丙酮氰醇和C4资源供应量的不断增加,我国先后有多套新建或者扩建MMA生产装置建成投产。2024年,重庆奕翔化工有限公司二期15.0万吨/年以及盈科化学有限公司5.0万吨/年装置建成投产,产能也由2017年的85.5万吨/年增加到2024年的265.5万吨/年,是世界上最大的MMA生产国家。重庆奕翔化工有限公司是我国MMA最大的生产企业,2024年的产能为37.5万吨/年,约占总产能的14.12%;其次是江苏斯尔邦石化有限公司,产能为34.0万吨/年,约占总产能的12.81%;再次是中国石油天然气股份有限公司吉林石化分公司和淄博齐翔腾达化工股份有限公司,产能均为20.0万吨/年,分别均约占总产能的7.53%。2017—2024年我国MMA产能变化以及2024年生产厂家情况分别见图1和表1所示。

从产能分布的区域来看,我国MMA生产装置主要集中在华东(包括山东、浙江和江苏省)、东北(包括黑龙江、吉林和辽宁省)和西南地区(包括重庆市),2024年这3个区域的产能合计达到243.5万吨/年,约占总产能的91.97%,其中华东地区的产能为168.5万吨/年,约占总产能的63.47% ;东北地区的产能为37.5万吨/年,约占总产能的14.12%;西南地区的产能为37.5万吨/年,约占总产能的14.12%。

从产能分布的省市区来看,我国MMA的产能主要集中在山东、江苏、上海和重庆这4个省市,2024年的产能合计达到188.0万吨/年,约占总产能70.81%,其中山东省的产能最大,为73.5万吨/年,约占总产能的27.68%;其次是江苏省,产能为49.0万吨/年 ,约占总产能的18.46%。2024年我国MMA主要省市区产能分布情况见图2所示。

从生产工艺来看,我国MMA的生产方法是ACH法和异丁烯氧化法共存,且ACH法占据主导地位。2024,我国采用ACH法的MMA产能合计为199.5万吨/年,约占总产能的 75.14%;采用异丁烯氧化法的产能合计为

65.0万吨/年,约占总产能的24.48%。此外,还有1万吨/年采用乙烯法的产能。重庆奕翔化工有限公司是目前我国最大的ACH法MMA生产企业,2024年的产能为37.5万吨/年,约占ACH法总产能的18.80%;其次是江苏斯尔邦石化有限公司,产能为34.0万吨/年,约占ACH法总产能的17.04%。淄博齐翔腾达化工股份有限公司是我国最大的异丁烯氧化法MMA生产厂家,2024年的产能为20.0万吨/年,约占异丁烯氧化法总产能的37.04%;其次是万华化学集团股份有限公司,产能为11.0万吨/年,约占异丁烯氧化法总产能的16.92%。

我国MMA生产生产企业有不少配套上下游生产装置,如江苏斯尔邦石化有限公司、中国石油吉林石化公司、浙江石油化工有限公司、利华益利津炼化有限公司、辽宁金发科技有限公司以及天辰齐翔新材料有限公司等建有丙烯腈生产装置(利用其副产物氢氰酸生产MMA);三菱化学化工原料(上海)有限公司、罗姆化学(上海)有限公司、三菱化学化工原料(惠州)有限公司、万华化学集团股份有限公司和重庆奕翔化工有限公司等配套建有下游PMMA生产装置,这样不仅可以降低生产成本,而且还可以确保原料来源和上下游产业链的发展,提供市场竞争能力。

生产新技术研究开发情况

除了产能不断增长之外,近年来,我国MMA生产新技术开发也取得长足进展。

上海华谊集团公司自主开发成功异丁烯两步氧化及酯化清洁生产MMA技术,并在东明华谊玉皇新材料有限公司建成5.0万吨/年工业生产装置,打破了日本的技术垄断,使我国成为拥有异丁烯氧化法生产MAA和MMA工业化技术的第二个国家。

北京旭阳科技有限公司开发出由C1化工原料下游醋酸甲酯与甲醛合成MMA的工艺技术,并完成了中试,分离精制后的中试产品质量达到国标优级品标准。

中科院过程工程研究所自 2010 年开始研究以合成气和乙烯原料的乙烯-合成气法制 MMA 技术路线,该技术开发了离子液体络合铑的新型催化体系和新型管式反应器,解决了乙烯氢甲酰化合成丙醛工艺中铑催化剂聚集和夹带的难题,提高了催化剂的活性和稳定性,降低了催化剂的消耗;研发了离子液体温和催化的丙醛和甲醛合成甲基丙烯醛(MAL)的清洁工艺,离子液体催化剂稳定、腐蚀性低,选择性和转化率高;开发出多级结构的杂多酸MAL氧化催化剂,提高了反应转化率和选择性,提出了催化剂梯级装填方法,解决了氧化反应强放热温升的难题;开发了甲基丙烯酸(MAA)新型酯化反应—精馏耦合强化技术,能耗低、经济性好。该技术已经在河南省中原

大化集团有限责任公司进行工业性试验,千吨级工业试验装置运行稳定,所得产品性能优异。该公司计划采用该技术建设 2 套 5.0 万吨/年MMA生产装置。

中科院大连化学物理研究所盘锦产业技术研究院的千吨级MMA项目完成中试。该技术采用由中科院大连化学物理研究所、青岛三力本诺新材料股份有限公司和清华大学联合开发的纳米金催化MAL一步法氧化酯化制MMA新工艺。该工艺以乙烯、合成气、甲醇等为原料,具有流程短、反应条件温和、无有毒物质排放、 转化率和选择性高等特点,与乙烯氢甲酰化制丙醛和丙醛/甲醛羟醛缩合制甲基丙 烯醛工艺结合,形成乙烯三步法合成MMA新工艺。72小时满负荷连续稳定运行考核结果表明,甲基丙烯醛转化率93.2%,MMA选择性96.9%,各项指标均达到预期目标。

由中国科学院过程工程研究所自主研发的万吨级煤基甲醇-醋酸制 MMA 项目工业示范装置在新疆哈密成功开车并稳定运行,产品达标。该技术以甲醇和醋酸为原料,经羟醛缩合、加氢等过程制得 MMA,工艺流程短,过程清洁,绿色环保,且原料来自煤炭,具有明显的成本优势。开发了均一负载的羟醛缩合多级孔催化剂及规模化制备技术,突破了催化剂选择性低、寿命短等难题;攻克了模拟移动床反应-再生等关键技术,实现了羟醛缩合反应的长周期稳定运行;开发了新型萃取分离技术,解决了甲醛-MMA-水等复杂共沸体系的分离问题。该装置是全球首套煤基甲醇-醋酸制 MMA 产业示范装置,实现了国内 MMA 生产从完全依靠石油原料到使用煤基原料的转变。新疆众友浦汇科技有限公司计划采用该工艺在新疆哈密市建设分两期建设11.0万吨/年MMA装置,其中一期1.0万吨/年MMA装置已经建成投产。

由中海油化工与新材料科学研究院牵头,联合中海油石化工程有限公司和陕西延长石油延安能源化工有限公司开展攻关,开发出低温高选择性的羰基酯化钯系催化体系和醛酯气相缩合碱催化剂, 打通了以乙烯、甲 醇、一氧化碳和甲醛为原料,经两步法制 MMA 的工艺路线。 MMA 中试装置按照 400吨/年规模设计,项目前期经过 4000 小时小试连续评价试验, 催化剂活性好,性能稳定,满足中试试验要求。乙烯羰基酯化法原料价廉易得,生产流程短,装置投资较低,单套装置规模易于做大,是一条符合中国国情的绿色清洁原子经济性的工艺路线,也是目前世界公认的最经济最有前景的技术路线。

北京大学化学与分子工程学院采用碳循环的转化思路,通过两步催化反应将聚乳酸转化为MMA。该方法有望解决废弃生物可降解塑料的高值化再利用难题。研究团队在第一步反应中采用立方相碳化钼催化剂及甲醇,在无外加氢气、220℃的反应条件下,通过醇解和加氢脱氧过程实现聚乳酸废塑料高效制备丙酸甲酯,丙酸甲酯的收率达到98%。随后,进一步采用铯-镧/二氧化硅复合催化剂,实现丙酸甲酯和甲醛向MMA的高效转化,在380℃条件下,丙酸甲酯转化率超过80%,MMA选择性超过90%。

华东理工大学的研究团队开发出一种基于 Cu-Cs 双活性位催化甲醇一步法制MMA的工艺路线。该路线在固定床反应器内采用接力催化方式,通过调整 Cu与Cs双活性位之间的空间距离与床层分布,能够精确控制所得酯类和醛类的碳链饱和度和长度。该研究团队开发的甲醇与醋酸甲酯接力催化一 步法制 MMA 的新工艺路线是甲醇催化脱氢生成甲醛与氢气,甲醛与醋酸甲酯发生羟醛缩合生成丙烯酸甲酯,丙烯酸甲酯与甲醇脱氢产生的氢发生原位加氢反应生成丙酸甲酯,丙酸甲酯与甲醛进一步发生羟醛缩合反应生成 MMA。与传统工艺路线的多反应器串联操作方式不同, 该一步法工艺生产流程短、原料利用率高、能耗和碳排放低,且生产成本有望降低15%以上。研究表明,高选择性获得 MMA 产物的关键是实现中间物种扩散速率、羟醛缩合反应速率与加氢速率三者之间的匹配。该研究可为甲醇下游产业链拓展提供借鉴。

进出口分析

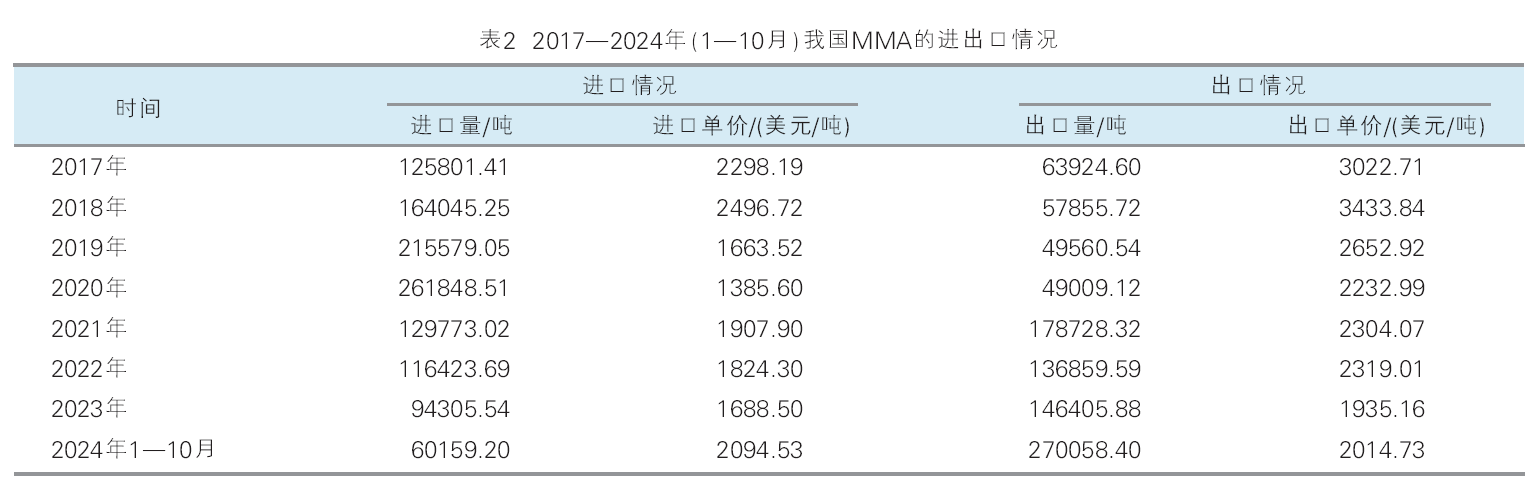

根据中国海关总署的有关统计数据显示,2017—2020年我国MMA的进口量逐年增长,出口量逐年下降。2017—2024年1—10月我国MMA的进出口情况见表2所示。

2023年的进口主要来自日本、马来西亚、韩国、越南和中国台湾,进口量合计达到 76160.26吨,约占总进口量的80.76%,同比下降约11.17%。2023年,我国MNMA主要出口到印度、印度尼西亚、马来西亚、中国台湾、比利时、荷兰和俄罗斯,出口量合计达到84739.24吨,约占总出口量的57.88%,同比增长约17.16%。

消费现状及发展前景

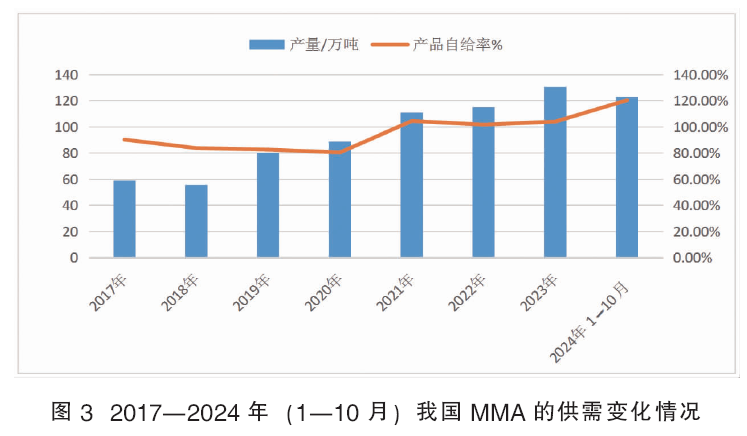

2017—2023年,除2021年之外,我国MMA的表观消费量整体呈现逐年增长的发展态势。其中2017年的表观消费量为64.99万吨,2020年突破百万吨大关,达到110.18万吨,同比13.94%,2023年的表观消费量的为125.29万吨,同比增长约10.93%,2017—2023年表观消费量的年均增长率约为9.83%。2024年1—10月的表观消费量为102.01万吨,同比2023年同期下降约4.25%。相应产品的自给率2017年为90.48%,2021年为104.62%,2023年为104.16%,同比增长约2.31%。2024年1—10月的自给率为120.58%,同比2023年同期增长约16.78%。2017—2024年1—10月我国MMA的供需变化情况见图3所示。

我国MMA下游消费主要集中在PMMA、丙烯酸树脂及乳液、ACR以及甲基丙烯酸系列酯等方面。2023年,我国MMA产品的消费结构为:PMMA对MMA的需求量约占总消费量的57%,塑料加工助剂ACR和MBS等约占19%,丙烯酸树脂、乳液等表面涂料约占17% ,其他方面约占7.0%。

随着国内广告业、中高档家具业、建筑业、交通业、光学领域以及IT业的发展,以及燃油车的节能减排和新能源车的提升续航将加速汽车轻量化步伐,我国改性塑料的使用占比将不断增长,这些都将为PMMA行业发展提供机遇。今后几年,我国仍将有山东启恒新材料有限公司、重庆双象化工有限公司、淄博齐翔腾达化工股份有限公司、河南省中原大化集团有限责任公司以及浙江石油化工有限公司等企业计划新建或者扩建PMMA生产装置,届时将增加对MMA的需求量。但由于我国PMMA产品低端市场供应过剩,高端市场依赖进口,这种结构性失衡现象很难在短期内改善。加上还将面临来自聚苯乙烯和聚碳酸酯等替代产品带来的竞争,未来PMMA虽然还是我国MMA的主要消费领域,但所占比例将会有所下降。

随着我国人民生活水平的提高,人们对高档涂料的青睐度剧增。此外,受环保压力影响,国内越来越多的油性涂料企业开始向水性涂料行业转变,加上国家政策的影响,对油性涂料增加税收,而对于水性涂料的扶持力度加大,这也将进一步加大对MMA的需求。以塑代木、以塑代钢已成为必然,PVC制品的需求量将不断增长,进而必将带动加工和抗冲击改性剂的发展。加上MMA在纺织浆料、精密化设备、隔音隔离板材、丙烯酸类胶粘剂、不饱和聚酯交联剂、特种单体方面、润滑剂以及人造大理石台面等方面的应用,将进一步刺激我国MMA整体需求增长。预计到2028年,我国对MMA的需求量将达到约150.0万吨。

发展趋势及建议

1. 发展趋势

(1)随着原料供应矛盾进一步缓解以及下游需求的增加,2025—2028年期间 ,我国仍将有盈科化学有限公司、盘锦三力中科新材料有限公司、河南省中原大化集团有限责任公司、新疆众友浦汇科技有限公司、中化泉州石化有限公司、中国石油天然气股份有限公司吉林分公司、山东成泰新材料有限公司、广西华谊新材料有限公司以及天津长芦海晶集团有限公司等企业计划新建或者扩建装置将建成投产,预计到2028年,我国MMA的产能将超过

350.0万吨/年,而届时的需求量只有约150.0万吨,供需矛盾突出,市场竞争压力将进一步加剧。

(2)供应格局将发生较大改变,产能分布更加合理。未来几年,我国扩建或者新建MMA生产企业大多数为民营企业,届时我国MMA的供应主体仍将是国营企业、外资和民营企业共存模式,但民营企业占据市场的份额将进一步扩大,并将逐渐成为我国MMA供应的主力军。新建或者扩建装置分布比较均衡,天津长芦海晶集团有限公司和河北凯意新材料科技有限公司装置的建成投产,将打破华北地区没有生产装置的局面。目前我国PMMA加工地区主要集中在长三角地区和珠江三角洲,PVC抗冲改性剂主要分布在东北、长三角及环渤海地区,新建或者扩建装置的建成投产,将进一步优化我国MMA下游产业链的布局,有利于行业健康稳步发展。

(3)多种工艺共存,ACH法仍将是我国MMA最主要的生产工艺。由于ACH法工艺相对简单,且经过多年发展,技术已经成熟,加上未来我国丙烯腈产能仍将稳步发展,副产品氢氰酸供应量增加,为ACH法MMA的生产提供了充足的原料保证。因此未来计划新投产的产能中,ACH法仍占据主导地位,未来ACH法仍将是主要的生产工艺。异丁烯氧化法虽然是一种绿色环保的合成工艺,但我国开发的技术仍然受到催化剂合成与应用技术等多种因素影响,经济性仍不及ACH法,未来发展仍将较为缓慢。至于乙烯法、甲基丙烯醛一步法氧化酯化法等制备MMA新技术,因为还没有实现真正意义上的产业化,经济性还有待进一步考究,故未来几年不会有太大的发展。未来我国MMA的生产工艺仍将是ACH法和异丁烯氧化法,以ACH法为主。如果限制了ACH法MMA的生产,因为C4法等技术的不完善,必将导致相关下游企业不得不去进口大量的MMA,进严重影响我国MMA下游产业链的健康发展。

(4)随着产能的不断增长,未来我国MMA的进口量将会逐渐减少,但一些高品质产品的产量还无法满足国内实际生产需求,仍将从日本、马来西亚、韩国、越南和中国台湾进口。此外,随着我国MMA生产工艺技术的不断完善与改进,将提高我国MMA产品的市场竞争力,同时在我国MMA市场供过于求的压力下,出口将会成为缓解国内供需矛盾的重要途径,出口量将呈不断增长的发展态势,印度、印度尼西亚、马来西亚、韩国、 荷兰、比利时等将成为未来主要的出口国家。

(5)随着产能的不断释放,下游需求的持续拓展,以及国际市场的广阔空间,未来我国MMA产业必将在国际市场竞争中赢得更大主动权,成为支撑全球MMA供应链稳定的中流砥柱。

(6)随着MMA供应端的快速释放,产能过剩的格局已经形成,国内生产企业的主要竞争对手已经从进口商转换到与国内生产企业之间,行业供应竞争压力增大,供需格局不断摩擦变化,MMA的市场价格回归成本定价法则,围绕成本线上下波动将成为市场主旋律。

2. 发展建议

(1)随着MMA市场供过于求局面的进一步扩大,生产企业之间的竞争将愈发激烈。今后应该充分考虑原料来源,下游消费等多种因素影响,慎重新建或者扩建生产装置,以免造成人力、物力和财力的不必要浪费;可以通过合并或兼并的方式扩大生产规模,提高市场竞争力;及时关注新投产规划落实情况,以及MMA需求的实际转变情况,以适应市场不断变化的需求。

(2)加快对现有技术的消化与吸收,不断完善优化现有ACH法生产工艺技术和管理水平,降低生产消耗、装置能耗和“三废”排放,进一步降低生产成本,提高生产效率,实现清洁安全生产; 提升产品质量及质量稳定性,以产品质量提升进一步巩固和拓展市场,提升市场占有率。进一步加大对异丁烯氧化法生产技术的开发力度,优化改进催化剂性能,降低成本,提高现有生产装置的开工率。此外,科研机构应与产业界的强强合作,加快乙烯法等新技术的工产业化进程,促进MMA产业绿色低碳发展;突破不同原料路线的关键技术,以满足企业不同原料资源对技术的需求,进一步提升我国MMA的整体技术水平。

(3)大力开发MMA高附加值、高技术含量的下游产品,做到产品系列化、专用化、定制化;加快PMMA、 ACR、 MBS 等下游配套产品装置建设,完善MMA产业链条,实现MMA一体化发展,这样不仅可以降低生产成本,还可以保证原料来源和下游产业链的发展,降低危险液体化学品运输安全风险,提高综合盈利能力,推动我国MMA产业向高端发展。

(4)建立完善灵活多变的销售模式,针对不同用户采取多种营销方式,加大市场营销力度,拓宽营销渠道,提高市场占有率;根据市场季节性价格变化,动态调整区域资源,努力追求产品效益最大化。

(5)在满足国内市场需求的同时,进一步加大对外出口力度,开拓国际市场,增强产品在世界上的影响力和知名度,以化解国内供需矛盾,使我国MMA及其相关行业健康稳步发展。