2025年,我国对于进口商品的关税已经进行了两轮调整,按时间线来划分,第一轮调整是在2024年末到2025年初,此时特朗普尚未履新。第二轮调整是2025年2月上旬,此时特朗普已经正式就任美国总统并推出了新的关税政策。2025年我国两轮商品进口关税的调整,其目的性和方向性有所差异,本文将对上述两轮关税调整中涉及的主要能源产品进行详细分析,温故知新,以期梳理未来政策倾向。

特朗普正式上任前,我国进行的第一轮商品关税调整

2024年12月28日,国务院关税税则委员会宣布,自2025年1月1日起,国务院关税税则委员会对部分商品的进口关税税率和税目进行调整。

这一轮关税调整,上调和下调商品均有,其主要目的是:①推进产业原料绿色低碳发展,以下调乙烷进口关税为代表性;②鼓励高端新材料进口,发展新质生产力,以下调乙烯-乙烯醇共聚物进口关税为代表;③根据国内供需格局进行调整,以上调氯乙烯进口关税为代表。

值得注意的是,将乙烷从此前的饱和无环烃类目中单列,新增乙烷税目;取消此前的其他燃料油税目,合并入全新的燃料油统一税目。

如表1所示,在下调进口关税、鼓励进口的商品中,以乙烷为例进行解读。

乙烷在能源化工领域最重要的作用是作为乙烯裂解的原料,我国产量不足200万吨/年,而乙烯产能却超过5500万吨/年。虽然乙烯的原料不全是乙烷,但也明显需要大量进口作为补充。美国是目前全球乙烷出口价格最为低廉的国家,2024年中国乙烷(饱和无环烃)进口总量约554万吨,其中从美国进口占比高达99%,几乎全部从美国进口,详见表2。

以华东某企业为例,其目前250万吨/年的乙烯产能对应进口乙烷约300万吨,假设按照美国乙烷20美分/加仑测算,进口关税下调1%对应成本端将节省900万~1000万元/年。这样的背景下,下调乙烷进口关税,兼具企业降本增效和绿色低碳两大好处。

此外部分商品取消了进口暂定关税税率,其目的可能是为了支持国内产业发展、改善民生、推进科技创新和绿色低碳发展,详情如表3所示。

取消进口暂定关税税率后,仍然可以进口这一商品,但可能需要按照最惠国税率或其他适用税率缴纳关税。以车用及航空汽油、柴油为例,其进口暂定关税税率被取消后,最惠国税率分别从1%上调至5%和6%,这意味着进口这些商品时需要按照新的最惠国税率缴纳关税。因此,取消进口暂定关税税率并不等同于禁止进口该商品,而是改变了进口该商品时需要缴纳的关税税率。

以氯乙烯为例,作为下游PVC的重要原料,其国内供应非常充裕,亟需产能结构调整,因此政策已不再鼓励其大量进口,进口关税明显提高。

特朗普正式上任后,我国进行的第二轮商品关税调整

特朗普政府在2月4日起对所有从中国进口商品全部加征10%关税(最新情况补充:当地时间2025年2月27日,美国总统特朗普宣布,美国将于3月4日起对中国进口商品额外加征10%的关税,此次加征后,美国对华商品的累计关税税率将攀升至20%,详见表4)。作为回应,经国务院批准,自2025年2月10日起,我国对原产于美国的部分进口商品加征关税,其中跟能源领域密切相关的是煤炭、天然气和原油,这三个产品不仅是能源的三大原料,也是美国出口商品中具备较大优势的三个产品。以煤炭为例,2024年全球煤炭出口量为15.87亿吨,而美国煤炭出口约1亿吨,占比高达6%以上;原油和天然气在俄乌冲突后,抢占了原本俄罗斯在欧洲的客户,也为美国赚取了大量外汇。

其实回顾这一轮我国对美进口商品加征关税,可以发现,基本全是精准对美国的优势出口商品进行回应,除煤炭、天然气和原油外,对农业机械、大排量汽车和皮卡也加征10%关税,而例如皮卡这样的上述商品也都是我们耳熟能详的、美国汽车领域的标志性产品。

如表5所示,从我国进口原油、天然气和煤炭在美国出口总量中的占比可以看到,占比均较为可观,分别为5.2%、4.7%和12.1%。在加征关税后,势必导致国内进口美国能源成本显著提升,将导致从美国的进口数量出现明显下降。

以原油为例,目前我国进口原油方面,仅需缴纳13%的增值税,而消费税和关税均为0%。在对美国进口原油加征10%关税后,以当前国际原油价格来看,相当于每桶要多出约7美元的额外成本,折合人民币要增加400~450元/吨的成本。若这一政策持续执行且后续无新的豁免条款,大概率将导致进口商显著缩减从美国的原油进口量。

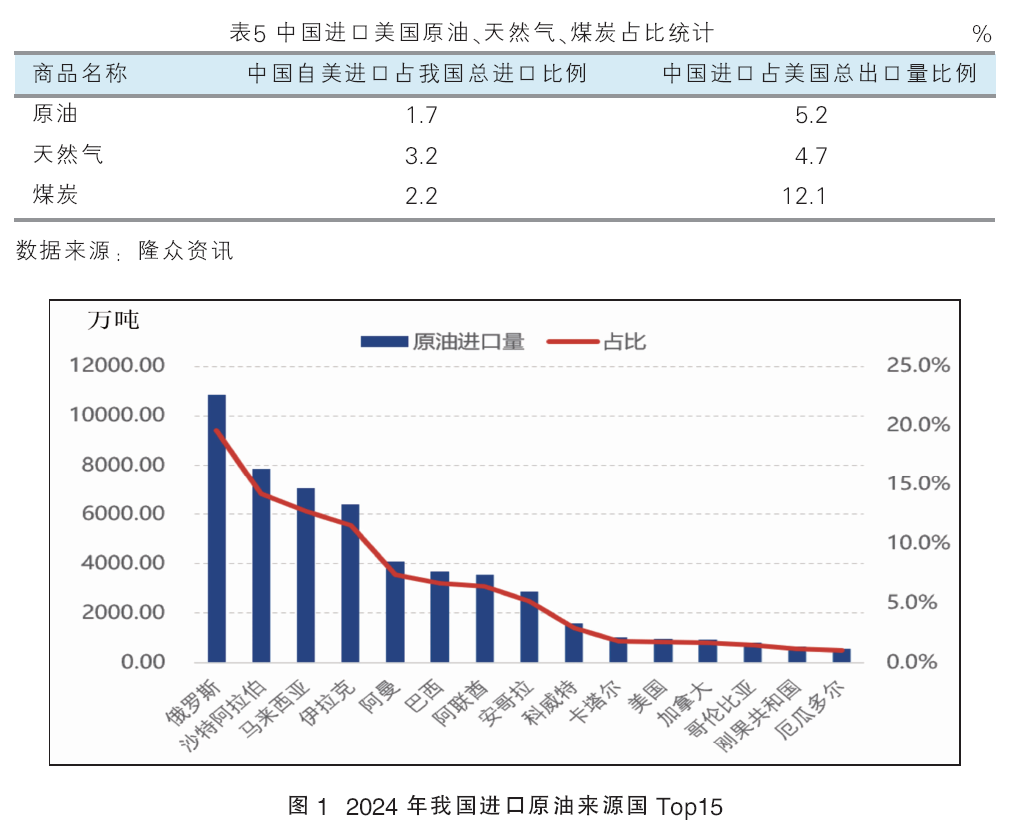

不过反观2024年从美国进口的原油、天然气和煤炭在我国进口总量中的占比,则普遍较低,分别为1.7%、3.2%和2.2%(2024年从美国进口数量分别为约964万吨、416万吨和1213万吨),对美不存在高依赖性。上述三个商品我国的进口来源地选项均较为丰富,以原油为例,我国进口来源地超过45个国家,且多国具有美国原油的替代油种。

如图1所示,我国对美国原油的进口依赖程度并不高,历史数据来看正常年份进口美国数量占原油总进口量的比例为1.5%~3%,远低于俄罗斯和沙特14%~20%的占比。

从美国原油的进口企业方面来看,以中石化等主营单位为主,延长集团也有少量进口,而独立炼厂近年来已基本不进口。对于中石化而言,其旗下的中联化是全球最大的原油进口商,进口原油来源地和油种选项丰富,调节能力非常强,不会对其正常运营及炼厂生产构成影响;而延长集团进口的美国原油也仅作为辅助,炼厂加工主体仍是来自延长油田的国产原油,因此也影响甚微。因此我国对从美国进口原油加征10%关税,不会对国内原油的正常进口及下游炼厂的生产运营形成显著影响。

综上所述,这一轮主要是对美国加征关税的回应和反制,选择了部分美国在能源和汽车领域的优势出口商品,原油、天然气和汽车的出口金额分别在2024年美国国内排名第二名、第三名和第四名。

两轮关税调整出发点不同,主动及被动调整均存

特朗普上任前后我国的两轮进口商品关税调整的出发点不同,第一轮是主动调整,第二轮是被动调整。

第一轮关税调整更多是从国内行业和产业角度出发,鼓励有需求缺口或高端生产工艺的商品进口,抑制国内产能已结构性过剩或不符合绿色低碳方向的商品进口;第二轮关税调整则是对特朗普上任后加征关税的回应。与2018年相比,我国的反应非常迅速,反制方向精准,针对美国具备较大出口优势的商品。

长线展望趋势,我国对于进口产品的关税调整策略应会较为务实,对于急需进口产品,无论是其国内存在供应缺口还是适应高新技术发展需要,都会在进口关税方面予以明显优惠和政策红利倾斜;而对于国内已经供应充裕的产品,则适度提升进口关税进行抑制。上述操作目的均为达成一个共同目标,即保证国内石化等产业的转型升级顺利推进、持续优化重组产品结构。当前国际形势错综复杂,在面对海外国家不合理的关税政策时,预计我国关税的应对举措也会更加迅速和完善,尽最大可能规避我国产品在进出口层面的贸易风险,保护我国商品在对外贸易中的合理性和竞争力。