回顾2024年我国化工行业表现,从前三季度数据看,整体呈现出营收增长但利润维持下降的局面。根据Wind数据,2022年、2023年与2024年前三季度,基础化工行业合计归母净利润分别同比-6.9%、-45.7%、-7.9%,复苏压力大。从全球看,国际石化企业表现同样不及预期,众多头部化工企业开启大规模的战略收缩。分析认为,当前我国化工行业增长乏力的主要原因在于下游出口、房地产行业需求增长有限,供给侧存在结构性过剩仍有一定调整期。预计2025—2026年,随着下游政策刺激力度加大和供给侧调整进入尾声,国内化工市场将筑底复苏,迎来缓慢增长。

2024年中国化工市场分析

1.压力犹存,增收减利成为行业新格局

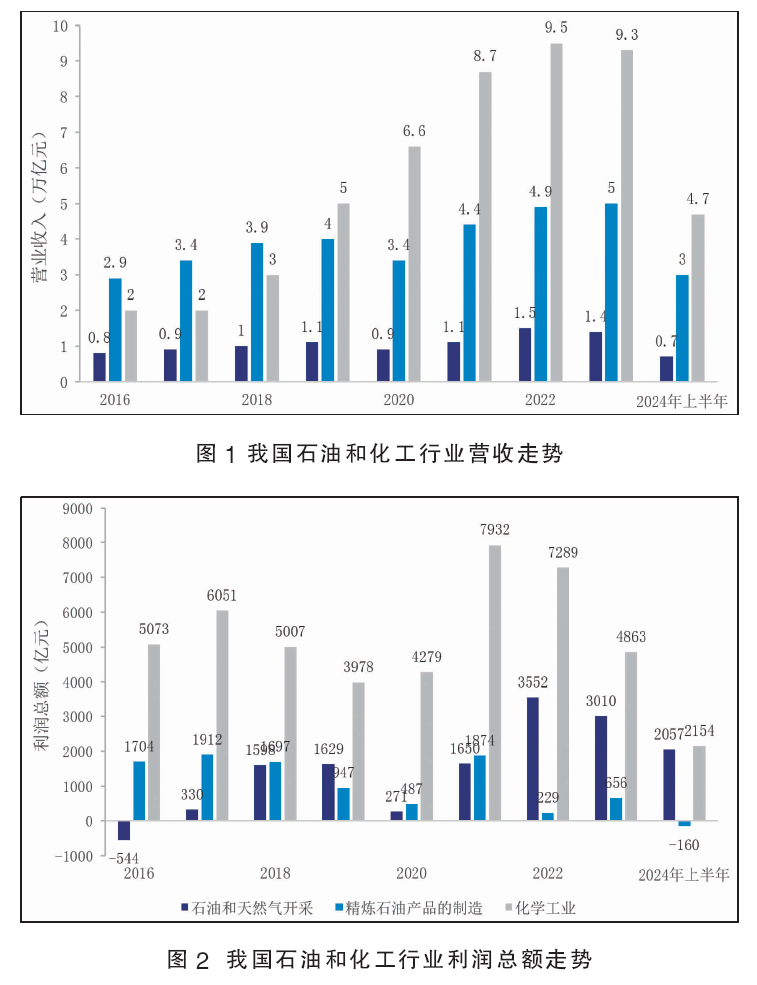

根据中国石油和化学工业联合会(以下简称“石化联合会”)发布数据,2024年前三季度(1—9月),石油和化学工业实现营业收入12.02万亿元,同比增长3.5%,行业经济运行总体保持平稳,生产保持稳定增长,但行业经济效益下滑未实现根本扭转,同比仍下降10.2%。进出口方面,2024年上半年进出口总额为4740.8亿美元,同比下降2.5%,但降幅比上年同期有所改善。从不同板块的差异来看,油气板块和化工板块实现了收入和利润的双增长,而炼油板块虽然收入占比高,但利润占比极低,且利润下降幅度较大。2024年上半年,国内油气板块营业收入同比增长8.7%至7375.6亿元,利润同比增长7.7%至2056.7亿元,收入利润率27.9%;化工板块营业收入同比增长5.7%至4.7万亿元,利润同比增长4.4%至2154.2亿元,收入利润率为4.6%。同期,国内炼油板块的压力突出,营业收入同比增长高于3%,利润则同比下降90%以上,炼油板块收入利润率1.2‰。2016—2024年上半年我国石油和化工行业营收走势及利润总额走势分别见图1、图2。

2.大而不优,产能结构性过剩

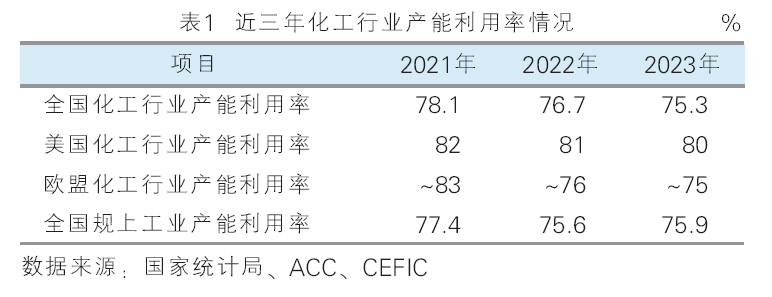

我国化工行业产能供需的典型特征为结构性过剩或低水平重复建设。化工行业总体产能利用率位于合理范围的下限,造成这一现象的主要原因是缺乏统筹布局和政策引导下的冲动投资。近年来,我国化工市场规模持续升高,2023年行业总产值占全球45%左右,预计2030年将进一步超过50%。产能的快速扩张也使我国化工行业近三年总体产能利用率呈现下滑趋势(表1),由2021年的78.1%下滑至2023年的75.3%,远低于美国化工81%左右的产能利用率,与欧盟化工产能利用率基本相当,处于75%~90%这一相对合理产能利用率的下限。

企业在完全市场化的行业中发展自由度更高,但同时也更容易造成产能结构性过剩,主要有两个特点:

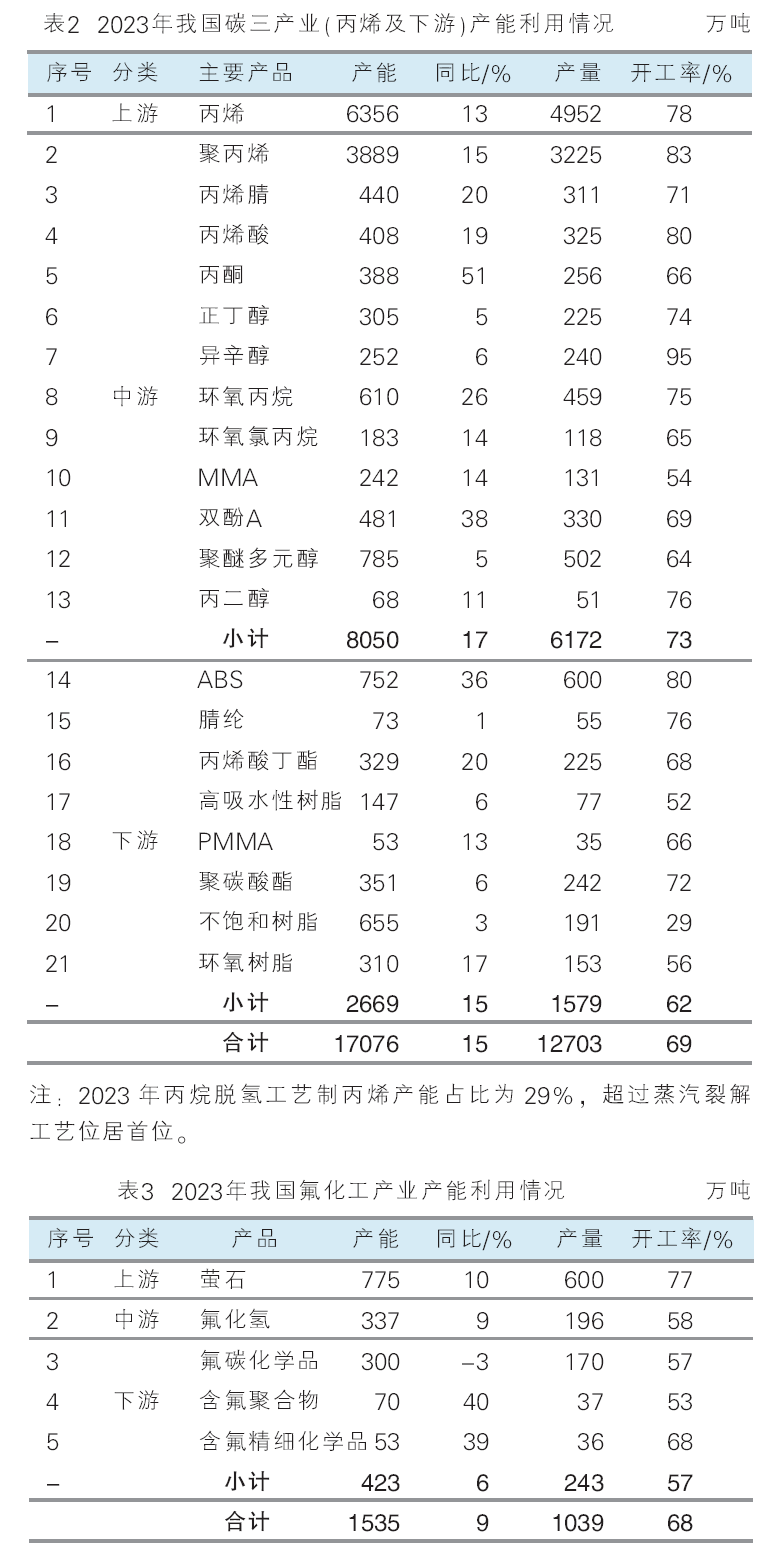

一是我国化工行业随着产业链的向下延伸,对原料的依赖逐步减少,企业投资的自由度更大,下游产能过剩较中上游更为严重。以碳三产业(丙烯及下游)为例(表2),我国市场2023年整体开工率为69%,其中,上游开工率为78%,中游开工率为73%,下游开工率为62%。氟化工产业整体开工率为68%(表3),其中,上游开工率为77%,中游开工率为58%,下游开工率为57%;有机硅产业整体开工率为60%(表4),其中,上游开工率为54%,中游开工率为79%,下游开工率为60%。

二是细分领域差异化明显,结构性过剩特点较为突出,国家实行调控的行业发展比较有序,新兴领域比传统领域更为严重。目前我国对乙烯、对二甲苯实行核准制,新建乙烯、对二甲苯、二苯基甲烷二异氰酸酯项目由省级政府按照国家批准的石化产业规划布局方案核准;未列入国家批准的相关规划的新建乙烯、对二甲苯、二苯基甲烷二异氰酸酯项目,禁止建设。截至2023年底,我国碳二产业(乙烯及下游)的总体产能利用率为78%(表5),芳烃产业的总体产能利用率为83%(表6),整体发展较为健康。

而对于新兴产业如新能源产业,带动锂电池材料呈现爆发式增长,2023年我国锂电池材料总体开工率为52%,其中,三元正极材料开工率为49%,磷酸铁锂正极开工率为46%,负极材料开工率为64%,电解液开工率为48%,隔膜开工率为59%。同时,我国锂电池产能占据全球主要份额,正极材料占比65%、负极占比90%、电解液占比86%、隔膜占比80%,出口量较高。新能源电车和储能带动锂电池材料需求高速增长,成为少有的万亿级增量市场,各企业都瞄准了这一机遇并快速进入,但市场的无序快速扩张导致了产能过剩。2023年我国锂电池材料产业产能利用情况见表7。

3. 产研脱节导致行业创新乏力

我国化工行业的平均利润率一直以来处于全球较低水平,2015—2022年我国化工行业平均利润率为5.9%,远低于美国的10%和日本的8.5%,引发这一现象的重要原因是我国化工行业的创新能力不足,导致中低端产能过剩、有竞争能力和产品溢价的高端产能缺乏。经分析,认为我国化工行业创新能力不足的原因有以下两点。

①学术成果产业化转化体系不完善和企业自主创新能力较弱。近几年来,随着下游需求日益复杂,创新能力成为化工行业的核心竞争力, 重视研发投入是全球领先化学品公司保持竞争优势的共识,但中国化工行业在创新意识和创新体系建设方面仍处于落后位置。一方面,学术界目前以基础研究为核心,重点关注学术成果的展现,对于成果产业化转化的关注程度不够。另一方面,学术成果产业化转化的收益不明确,但是风险较大,导致科研人员动力不足。从产业界面临的困境来看,国内化工行业发展逻辑多数以引进技术和大规模投资建设为核心,企业的自主创新意识和能力普遍较弱,进而导致技术同质化严重,激烈竞争下企业生产压力巨大,使得生产企业对于研发的重视程度下降,形成恶性循环。

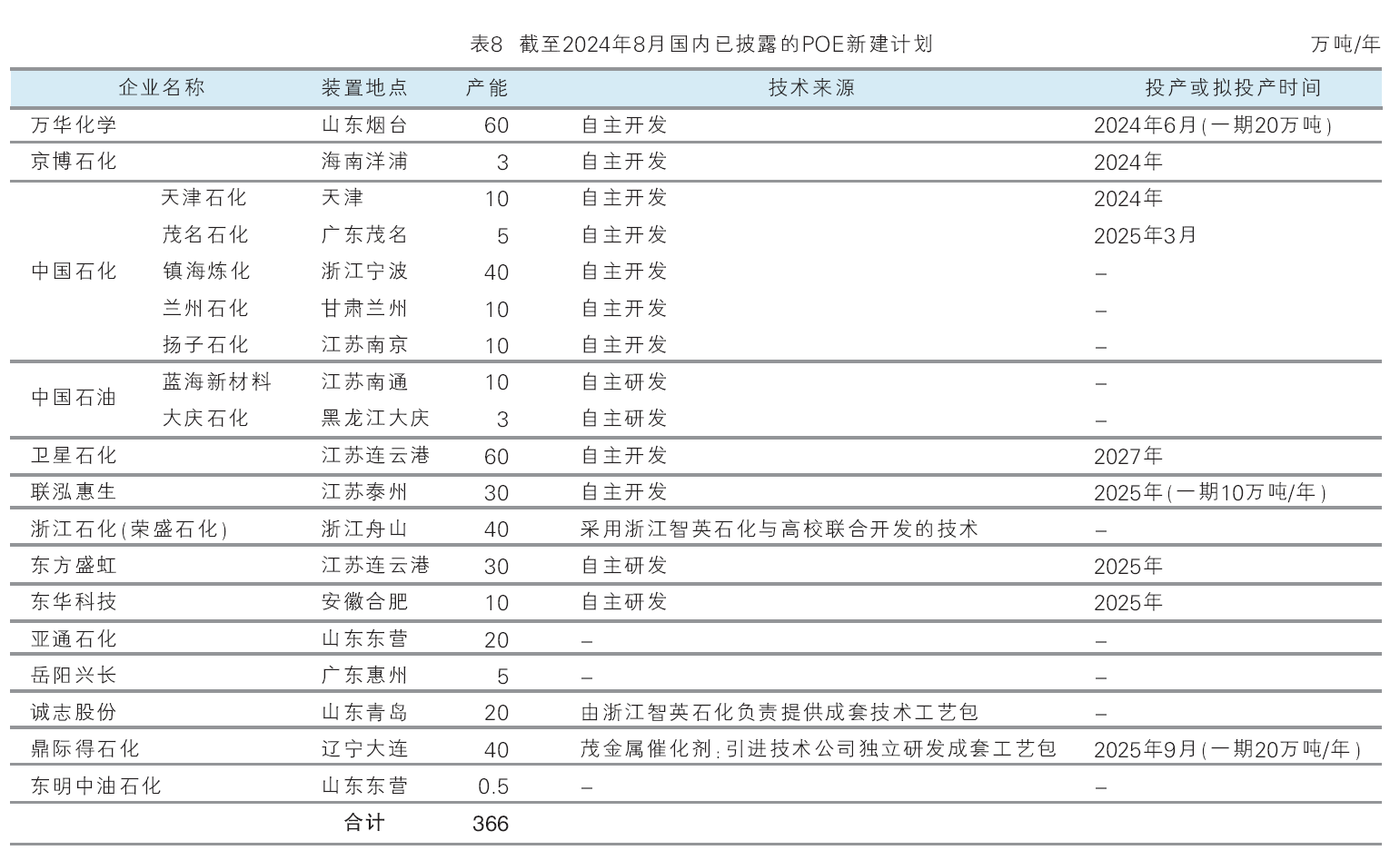

②潜在技术泄露风险和现行对知识产权的保护有限也会导致创新动力不足。领军企业由于技术突破后会出现快速的技术扩散,导致大量投入研发的企业无法收回研发成本,同时技术泄露导致相关产品价格快速下降,进而影响前期投入大量资源进行研发的企业,同时在利润收获期由于技术流失导致难以回收投入。典型案例如POE(聚烯烃弹性体),领军企业如京博石化、中石油独山子石化和万华化学取得技术突破后,中国涌现出大量的POE新建拟建计划(表8)。

4. 需求疲软,缓慢复苏

2024年中国家电市场增速恢复,汽车市场保持相对稳定, 但房地产行业继续承压,新开工面积和施工面积仍处于负增长状态;政策驱动型消费增长的中国模式正经历未曾出现过的挑战, 影响化工市场的价格支撑及投资信心。中国房地产市场方面,房地产投资累计同比降幅从上年末的8%扩大至10%;最终消费支出对 GDP 累计同比贡献率从上年末的83%大幅下滑至 61%,再创2023年年一季度以来新低,房地产行业整体仍处于深度调整期。根据中指研究院数据,2024年1—11月,全国商品房销售面积8.6亿平方米(全年预计9.7亿平方米),同比下降14.3%,商品房销售额8.5万亿元,同比下降19.2%。另外,2024年,国内新开工与竣工面积都出现20%以上的下滑,预计2024年新开工面积将下滑到2020年的33%,对化工品的需求将产生持续压制。

中国汽车市场在2024年继续保持增长,得益于以旧换新政策拉动,消费者购车需求进一步释放,促使汽车产销量创历史新高,将有力地支持汽车销量增速保持稳定。中国汽车工业协会最新统计数据显示,2024年前11个月,中国汽车累计销量达到2794万辆,同比增长3.7%。预计,2024年中国汽车产销将继续保持在3000万辆以上规模,总销量有望创历史新高,达到3100万辆,其中,新能源汽车全年累计销量有望达到1280万辆,中国新能源汽车渗透率将进一步提升。由于2008—2010年中国新车销量接近翻番,按照报废周期16年来测算,2024—2026国内汽车报废将迎来高峰。

家电市场方面,2024年上半年家电行业遭遇了来自多方面的挑战,包括全球经济环境的不确定性、消费者购买力降低、新增市场不足等,家电市场一度呈现出一种较为低迷的状态。第三季度随着后续一系列积极因素的累积,如政策利好的释放、技术创新带来的产品升级以及消费者信心的逐步恢复,家电市场在后半程迎来了显著的回暖。随着各地深入开展家电“以旧换新”工作,政策溢出效应进一步显现,推动家电市场出现增长趋势。

5.“双碳”目标,绿色转型

“双碳”政策的出台在未来数十年持续影响和改变化工行业的生产方式与工艺路线,对化工企业碳排放管理提出了更高的要求。目前煤与石油仍然是一次能源中占比最高的能源,碳排放的治理工作也将从直接与间接方面展开。对高耗能高排放产品的约束、石化化工行业面临碳排放交易的不确定性,都将为企业带来严峻的考验。炼油企业的集体转型、上升的用电成本与碳交易成本在相对短期内集中释放,也为供给端设定了新的难题。减排路径与措施的研究、装置节能改造将会是化工行业发展变革的长期趋势。

从具体做法来看,国际领先的化工企业积极响应碳中和目标,加大在新能源领域的投入。国际头部企业在新能源领域的布局集中在绿色能源使用和新能源材料生产两方面。通过使用绿色能源可有效降低企业生产过程中的碳排放,是化工企业绿色转型实现碳中和的必然选择。从绿色能源的选择来看,企业使用最普遍的绿色能源主要包括绿电和氢能,一些企业也会采用生物质能、地热能等资源进行生产。此外,在“双碳”背景下新能源材料的市场需求也随之增长,化工企业也加速对新能源材料生产进行了规划和布局。目前头部企业布局的新能源材料主要包括风电材料、光伏材料和锂电池材料。

2025年我国化工行业展望

预计2025—2026年,随着全球经济从低迷期逐渐恢复以及化工行业新增产能的投产步伐放缓,全球化工行业将开始缓慢复苏,预计2027年化工业将进入全面上行周期。

1. 全球化工区域化分化,中国市场份额提升

高企的原材料及能源价格正在严重削弱欧洲化工企业的竞争力,未来欧洲本土化工业将经历生死存亡的考验。欧洲化工行业面临高能耗与环境压力,许多企业正在加速向亚太地区(特别是中国)转移产能或与当地企业合作,以降低运营成本。北美与中东地区受益于廉价的原材料和能源成本,特别是中东的低成本天然气为基础的化学品(如乙烷裂解乙烯),比如沙特阿美计划扩大其乙烯产能,通过新兴市场扩展其全球布局。低廉的原材料成本将使北美及中东化工企业竞争力持续增强。

对比中国来看,随着国内供给侧改革的深入,中国在基础化学品和高附加值化学品的生产和出口中可能占据更高市场份额。同时,低碳经济正在重塑全球化工业,与低碳经济相关的化学品领域正在吸引大量投资,新建产能迅速。比如,未来中国可能主导锂电池、新能源材料等绿色化学品的全球市场。截至2023年,中国锂电池正极材料产能已占全球65%,负极材料产能占全球的85%,电池产能占全球约3/4。随着中国在全球化工市场的地位持续攀升,中国或将成为部分基础化学品和高附加值特殊化学品的主要出口国。

2.技术与产品创新成为核心竞争能力

数字化与智能化成为化工企业竞争力的重要体现。化工企业在生产流程中大力应用人工智能与大数据分析技术,通过工艺优化和实时监控降低成本,提升生产效率。巴斯夫与SAP合作推出智能化工厂方案,将能耗降低15%,生产效率提高10%。2024年1月,工信部等九部门联合印发《原材料工业数字化转型行动方案(2024—2026年)》,并同步印发《石化化工行业数字化转型实施指南》,在政策促进下,国内化工行业数字化转型进程将加快,企业借助数字化技术进一步提升生产技术水平的同时也将带来产品竞争力的提高。

新材料市场成为化工行业新机遇。对比传统消费行业的增长趋势减缓,下游新能源、信息产业、航空航天等产业发展较快带动新材料市场空间持续扩增。同时,外资垄断高端材料供给,关键材料的国产化也成为现在内资企业的发展方向,在国内相关新材料鼓励政策的驱动下,化工新材料市场有望迎来机遇期,比如高性能材料如聚烯烃弹性体(POE)、高吸水性树脂(SAP)等。

3.绿色转型与低碳经济

国际领先的化工企业积极响应碳中和目标,加大在新能源领域的投入,通过工艺电气化或低碳燃料替代实现生产减排目标。从绿色能源的选择来看,企业使用最普遍的绿色能源主要包括绿电和氢能,一些企业也会采用生物质能或地热能等能源,比如道达尔能源(Total Energies)投资10亿美元开发生物质能项目,用于化工原料生产。此外,在“双碳”背景下新能源材料的市场需求随之增长,化工企业也对新能源材料进行了规划和布局。目前行业头部企业布局的新能源材料主要包括各类风电材料、光伏材料和锂电池材料等。巴斯夫、中石化、SABIC等在风电和光伏材料领域进行了布局。巴斯夫、中石化、LG化学、万华、赢创、索尔维等在锂电池材料领域进行了规划和布局。未来,化工行业在废弃物回收、塑料再利用等领域将投资更多技术和设备。比如SABIC推出TRUCIRCLETM解决方案,将消费后塑料废料再生为高附加值化学品。