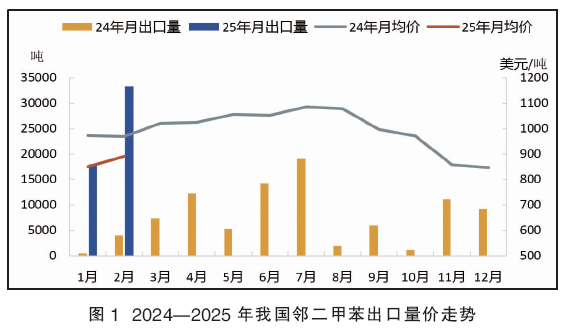

2025年伊始,我国邻二甲苯(OX)出口市场迎来了前所未有的繁荣景象。根据海关最新统计数据,2025年1—2月份,我国邻二甲苯出口量呈现“井喷式”增长,连续刷新历史纪录。1月出口量达18003吨,环比增长95.8%;2月出口量进一步攀升至33258吨,环比增长84.7%。仅前两个月邻二甲苯出口累计数量就达到5.1万吨,这一数字已经超过2024年上半年累计出口总量,预示着2025年可能成为我国邻二甲苯出口的“里程碑年”。

2024年:出口态势呈“年中放量、年末降价”

从出口量来看,2024年1—12月累计出口量达92225吨,出口总额约9236万美元,平均价格为994.55美元/吨(见图1)。月度数据显示,出口高峰集中在年中时段,7月以1.9万吨成为全年出口最高月份,6月和4月紧随其后,分别出口1.4万吨和1.2万吨。相比之下,年初和年末出口量显著偏低,1月仅489吨,10月也仅有1169吨。这种季节性波动与我国春节假期、企业生产调整周期以及国际市场阶段性需求变化密切相关。

价格走势方面,2024年邻二甲苯出口均价呈现典型的“过山车”式波动。上半年价格整体呈上涨态势,7月达到全年峰值1086美元/吨,5—8月均价均维持在1050美元/吨以上。然而,进入四季度后,价格明显回落,11月跌至859美元/吨,12月进一步下滑至846美元/吨。这种价格走势反映出年末市场竞争加剧与国际需求减弱的双重影响。值得注意的是,7月不仅创造了出口量的高峰,价格也处于全年高位,这主要受益于当时海外市场的短期需求激增和成本支撑效应。而12月的情况则截然不同,尽管出口量回升至0.9万吨,但价格却跌至全年最低点,显示出国内邻二甲苯企业为刺激出口采取了“以价换量”的竞争策略。

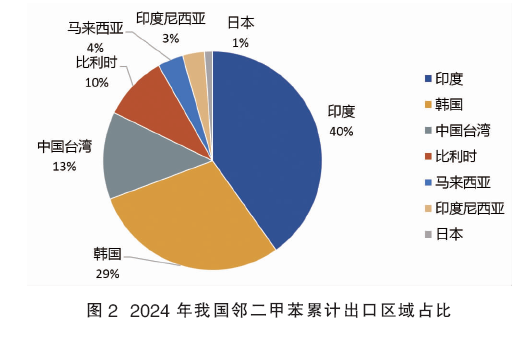

从出口流向区域来看,2024年我国邻二甲苯出口市场呈现出明显的区域分化特征,亚洲地区占据了绝对主导地位(见图2)。其中,印度、韩国和中国台湾三大市场合计吸收了我国大陆邻二甲苯出口总量的80%,构成了我国邻二甲苯出口的“黄金三角”。印度市场以3.7万吨的年进口量成为我国邻二甲苯的最大贸易伙伴,占比接近总出口量的四成。

更值得关注的是,印度市场的出口均价稳定在1025美元/吨,反映出该国对我国邻二甲苯存在持续且刚性的需求。印度快速发展的增塑剂和染料中间体行业,为其邻二甲苯消费提供了强劲支撑。韩国市场则以1032美元/吨的均价成为价格高地,2.7万吨的进口量彰显其对我国高品质化工原料的依赖。韩国拥有发达的精细化工产业,对进口邻二甲苯的质量要求较高,愿意为此支付溢价,这为我国高端邻二甲苯生产商提供了良好的利润空间。我国台湾地区的进口量达1.2万吨,但939美元/吨的均价显著低于印度和韩国市场。在欧洲市场方面,比利时作为主要进口国表现稳健,0.88万吨的进口量和954.81美元/吨的均价显示出中欧之间稳定的化工贸易往来。比利时安特卫普港作为欧洲重要的化工产品集散地,成为我国邻二甲苯进入欧洲市场的门户。

2025年开局:出口激增与印度市场主导

2025年1—2月,我国邻二甲苯出口呈现出令人瞩目的增长态势,总量达到5.18万吨,环比增幅高达87.3%。从月度数据看,1月出口1.8万吨,2月迅速攀升至3.38万吨,这种增长势头反映出春节后我国化工企业产能集中释放与国际市场需求上升的双重积极信号。

从出口地区分布来看,印度市场占据了绝对主导地位(见图3)。2025年1—2月累计对印度出口4.43万吨,占比高达85.5%。特别值得注意的是,2月对印出口量较1月实现翻倍增长,从1.45万吨飙升至2.99万吨,占比进一步提升至88.5%。这种高度集中的市场分布,一方面显示出我国邻二甲苯在印度市场的强大竞争力,另一方面也暴露出出口风险过于集中的隐忧。比利时作为第二大出口市场表现稳健,1—2月累计出口0.49万吨,占比9.4%,且2月出口量环比增长112%,显示出欧洲市场对我国邻二甲苯的需求正在稳步提升。这种增长可能与欧洲化工企业寻求多元化供应链的战略有关。邻二甲苯出口我国台湾地区的情况则出现波动,1月出口1950吨,但2月出口暂时停滞。

2025年初,我国邻二甲苯出口的爆发式增长,原因主要有以下几个方面:

一是供应链重构机遇。2025年初,亚洲邻二甲苯市场出现结构性缺口,市场集中度急剧提升。印度信实工业的邻二甲苯装置在2024年12月份进入计划性检修期,导致当地货物出现阶段性短缺。这一情况使得印度本土苯酐生产商不得不转向我国寻找现货供应。数据显示,1月份我国邻二甲苯出口印度1.45万吨,2月份这一数字激增至2.99万吨,2025年前两个月邻二甲苯出口量的大幅增长基本归功于印度的需求增量。另外值得关注的是,2025年1月,日本三菱瓦斯宣布永久关闭其邻二甲苯生产装置,这一决定直接导致日本国内邻二甲苯供应紧张。作为亚洲传统的重要邻二甲苯生产国,日本产能的退出在区域内产生了明显的供应缺口。据行业测算,仅印度和日本这两起事件就造成亚洲月度供应缺口约4万吨,为我国企业提供了难得契机。我国邻二甲苯企业更是敏锐地捕捉到这一市场机遇,迅速调整生产和出口策略,成功填补了亚洲市场的供应空缺。国内某大型石化企业贸易负责人曾透露:“我们早在2024年四季度就通过行业渠道获知国外相关装置的消息,并提前做好了增产和出口准备。当2025年初印度和日本市场同时出现供应紧张时,我们的产品能够第一时间满足客户需求,这是前两个月出口激增的关键。”

二是我国邻二甲苯价格优势形成全球竞争力。价格因素是我国邻二甲苯出口增长的另一大驱动力。2025年1—2月,我国邻二甲苯出口均价分别为851美元/吨和891美元/吨,较东南亚市场低约15%,较欧洲低12%,这一价格水平显著低于国际市场均价,形成了强大的竞争力。印度某苯酐生产商采购总监坦言:“即使算上运费和关税,我国邻二甲苯仍比本地采购节省8%~10%成本。”

与此同时,国内外市场的价差为套利交易创造了空间。据行业估算,2025年初我国邻二甲苯出口的利润空间比国内销售高出15%~20%,这自然激励企业优先满足国际订单。国内贸易商表示:“当国际价格比国内高出足够幅度时,我们会调整销售策略,将更多资源配置到出口市场。2025年初就是这样的情况。”我国邻二甲苯的价格优势源于多方面因素:规模化生产降低了单位成本;产业链完整减少了中间环节;技术创新提高了生产效率。这些结构性优势使得我国邻二甲苯能够长期保持“全球价格洼地”的地位,成为国际买家优先考虑的采购来源。

三是全球需求复苏与政策支持提供助力。全球经济复苏的大环境也为我国邻二甲苯出口增长创造了有利条件。全球化工品需求指数显示,2025年第一季度环比上升6.2个百分点。在东南亚地区,塑料、涂料、染料等下游行业生产活跃,拉动了对邻二甲苯等基础化工原料的需求。同时,我国政府出台的一系列鼓励出口的政策措施也发挥了积极作用。我国出口退税政策优化、海关"绿色通道"等举措,使邻二甲苯出口通关时间缩短约40%,极大提升了国际竞争力。另外,政府对出口企业实施更优惠的税收政策,降低了企业的生产成本,增强了其开拓国际市场的信心和能力。

未来展望:短期机遇与中长期挑战并存

1.短期预测:出口量有望维持高位

基于当前的市场态势分析,短期1至3个月内我国邻二甲苯出口很可能继续保持强劲增长,2025年上半年出口量有望突破10万吨。一方面,亚洲供应紧张的局面短期内难以根本缓解,台湾化纤12万吨/年的1号邻二甲苯生产线计划于4月第二周停产检修,预计持续1.5个月,台湾买家正转向其他供应商采购库存;印度信实工业邻二甲苯工厂目前仍处于停产状态,即使二季度内信实工业完成装置检修恢复生产,其产能也需要时间逐步提升;日本产能的退出则是永久性的,区域内其他供应商难以迅速填补空缺。另一方面,我国企业的成本优势具有持续性,不太可能被竞争对手快速赶超。然而,出口价格走势可能存在变数,目前的市场高价部分源于短期供应紧张,随着时间推移,价格可能逐步回归常态。需要关注的是,当前邻二甲苯出口市场表面平稳下仍暗藏多重风险,尤其对我国出口商而言,印度市场的高度依赖、产能复苏与物流成本三大变量可能在未来3~6个月内引发连锁反应,需警惕短期内的利润挤压与市场格局重塑。

2.中长期挑战:市场多元化与竞争加剧

预计2025年全年我国邻二甲苯出口格局将呈现“量大价稳”的特点,即出口数量显著增长,但平均价格或维持在850~950美元/吨的区间波动,2025年累计出口量可能达到2024年的两倍左右。尽管前景乐观,我国邻二甲苯出口仍面临若干挑战,最突出的问题是市场过度集中于印度所带来的风险。87%的印度出口占比犹如“达摩克利斯之剑”,一旦印度本土产能恢复或贸易政策调整,我国邻二甲苯出口可能受到显著冲击。另外,印度商工部近期启动的“化学品进口替代计划”已将邻二甲苯列入观察名单,若提高关税或实施配额,将直接冲击我国出口。另一个潜在威胁则是国际竞争加剧,随着我国邻二甲苯出口量持续增长,其他主要生产国可能采取降价或增加供应等措施来捍卫市场份额。特别是如果印度信实工业全面恢复并扩大芳烃生产,可能显著缓解亚洲邻二甲苯短缺状况,改变现有的供需平衡。此外,物流瓶颈隐忧仍存,尽管红海危机对中印航线影响有限,但航运市场的传导效应不容忽视,若征收亚洲区域附加费,这将直接侵蚀出口利润。

破局之道:从规模扩张到价值提升的路径探索

我国邻二甲苯行业正站在发展的关键十字路口,既面临着前所未有的机遇,也需应对复杂多变的挑战。2025年初我国邻二甲苯出口的爆发式增长,标志着我国在全球化工产业链中的地位正在发生质的飞跃——从过去以满足国内需求为主的生产者,逐渐转型为区域乃至全球市场的重要供应商。这一历史性转变,表面上看是国际市场需求短期波动的结果,实则根植于我国化工产业数十年积累的深厚功底:规模化的生产优势、持续改进的技术水平、以及日趋完善的产业链配套能力。然而,在这表面繁荣之下,行业更需要保持清醒认知,印度等传统主力市场的“黄金时期”可能正在逐渐消退,过度依赖单一市场的风险正在累积。当前形势下,制定具有前瞻性的战略发展路径已成为行业迫在眉睫的任务。

1.推进市场多元化战略应当成为行业破局的首要选择。在继续巩固印度、韩国等传统主力市场的同时,亟需开拓新的市场增长点。日本市场对高品质化工产品的需求稳定,可作为高端产品的重点开拓方向;东南亚地区经济快速增长带来的基础设施建设热潮,为邻二甲苯及其衍生物创造了广阔空间;欧洲市场虽然准入门槛较高,但其对环保型、高附加值产品的需求恰恰与我国产业升级方向相契合。这种多层次的市场布局不仅能分散风险,更能为企业创造差异化的利润增长点。

2.向价值链上游延伸是构建持久竞争力的关键路径。我国邻二甲苯企业不能满足于充当单纯的原料供应商角色,而应向解决方案提供者转型。具体而言,可以与下游苯酐等衍生物生产企业建立更为紧密的战略合作关系,从简单的买卖关系升级为技术协作、产品创新的伙伴关系。这种深度合作不仅能建立更稳定的商业关系,还能显著提升产品附加值和客户黏性。

面对国际贸易环境的日益复杂化,我国邻二甲苯行业需要重新审视现有的发展模式。出口量的快速增长固然可喜,但更应关注增长质量的提升。印度市场曾是我国邻二甲苯出口的重要引擎,但随着当地产业政策的调整和自给能力的提升,这一市场的需求峰值可能已渐行渐近。过度依赖单一市场的教训在多个行业已有前车之鉴,邻二甲苯行业必须未雨绸缪,通过多元化布局分散风险。

总而言之,邻二甲苯出口激增实际上是我国化工产业国际化的一个生动缩影。真正的挑战从来不是能否抓住短期市场机遇,而是如何将这种阶段性的比较优势转化为持久的国际竞争力。展望未来,我国邻二甲苯出口有望继续保持增长态势,但决定长期成败的关键因素在于能否实现从“量增”到“质升”的根本转变。在全球化工产业格局持续重构的背景下,那些能够提前布局多元化市场、积极向价值链高端迈进、并且建立起差异化竞争优势的企业,必将在新一轮行业洗牌中脱颖而出,引领我国邻二甲苯产业走向更加可持续的发展未来。