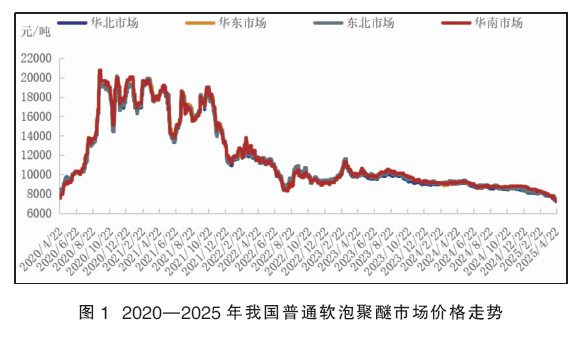

4月22日华北软泡聚醚价格在7100~7300元/吨,价格为6年最低价。疫情已结束几年,可聚醚价格为什么越来越低,疫情期间价格反而成为历史高点,价格的背后是需求的躺平吗,还是另有其他原因,需求为何变为这般?

疫情期间,国内聚醚价格并不算低,且软泡价格一度涨至近20000元/吨,涨势相对凶猛。但为何疫情后价格不断下跌,价格一年比一年低?

供需矛盾的原因是产能结构性过剩严重

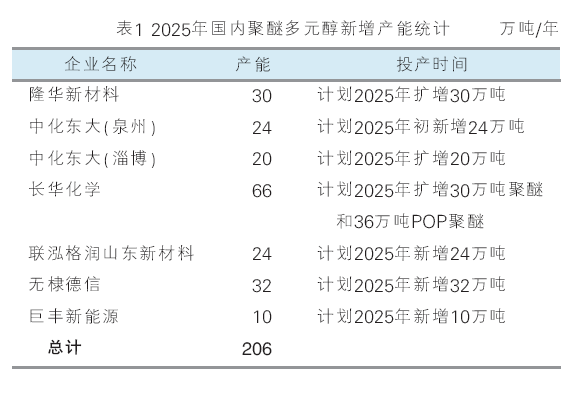

随着国内经济的不断发展,以及聚醚利润的相对增加,吸引着各路业者纷纷布局,希望在此行业中分得一杯羹,因此近几年聚醚国内产能扩张迅速,产能提升较猛烈。2020年聚醚产能在600多万吨/年,经过5年的时间,目前聚醚产能达到了950万吨/年以上,预计2025年聚醚产能将突破1000万吨/年,或增加至1100万吨/年。如此大的产能体量在目前大环境下是消耗不掉的,需求的增速远远小于产能增长的速度,这就造成了供应大于需求,所以说实际产量与产能之间存在较大距离。2025年预计中化东大、长华化学、隆华新材料、巨丰新能源等工厂均有新产能释放(见表1)。目前中化东大泉州工厂已如期开车,若其他工厂如期进行,新产能的增加将会进一步冲击国内市场,供应压力会有显著增加。因此在供需矛盾下,聚醚行业产能利用率不到65%,这种半成偏高的开工率已可以看出产能出现严重结构性过剩。供应增加、装置降负,这些现象都说明了需求的惨淡,也正是供需结构错配导致了现在的市场局面,也成为导致需求躺平的原因之一。

传统下游乏力是影响市场的关键

聚醚下游需求越来越差,需求端的表现更加影响了市场的走势。聚醚下游领域相对广泛,主要集中在软体家具、防水、保温、汽车等领域。

受大环境影响,疫情过后国内经济恢复相对缓慢,消费者购买力水平明显下降,大家有钱都不敢消费,落袋为安心态较重。这就导致了下游传统领域需求处于萎靡态势,尤其是软体家具、建筑保温等,受房地产行业下行影响,整体需求量下滑,采买维持刚需随用随采,因此在下游需求疲软下,对原料聚醚的采购量也受到较大影响。业者在很长一段时间内未出现过大量备货情况,下游变的谨慎起来。

就目前华北软泡7100~7400元/吨的价格来说,似乎价格的高低并未起到决定影响,影响的关键还因落到需求本身。聚醚目前价格处于下探阶段,不管聚醚哪个牌号价格,都逐渐刷新了历史低价。价格的走低是需求低迷的反馈,但价格的走低并不能给需求带来显著提升,最后的关键还应回到下游需求上。

不过汽车行业在下游领域中需求相对略好,因近几年新能源汽车轻量化的普及为汽车行业带来一定需求,但也正是这种普及导致汽车需求饱和度偏高,逐渐给汽车需求带来了一定限制。并且车企举行的各种优惠活动,再叠加国补政策,优惠的价格使多数消费者都买上了汽车。这也对汽车的购买力产生了影响。所以同比去年及前几年,汽车行业需求也出现了明显下降,从而影响了上游高回弹聚醚的需求。

从国际贸易方面来看,目前贸易关税之争较为火热,对聚醚下游制品影响颇大,部分聚醚则通过转口东南亚相关国家制成制品来实现出口,但并不能完全解决需求问题。出口量的减少,给国内需求带来不小的压力,需求向上传导不畅,聚醚需求也受到较大影响,国内需求仍处于水深火热之中。

成本波动加剧聚醚价格下行

在供应过剩与需求低沉的双重压力下,目前聚醚价格持续处于下滑态势(见图1)。但聚醚价格除了受供应和需求影响外,成本波动也是导致聚醚下探的因素之一。在聚醚众多原料里,环氧丙烷是聚醚的主要上游原料,也是与聚醚关联最大的原料,其价格波动将直接影响聚醚的成本。疫情期间,聚醚软泡价格还维持在近20000元/吨的水平,但疫情恢复后,国内经济及需求并未恢复,需求变的更加低迷,软泡聚醚价格不断跌至8000元/吨以下价格。由于需求不景气,环丙库存积累较高,压力不断增加,软泡聚醚受成本走低压制低端降至近7000元/吨价格,并刷新6年新低。

目前软泡聚醚与环丙价差较小,利润水平长期处于倒挂现象。可即便是这样,受需求薄弱影响,4月份成本支撑仍维持缓慢下滑,虽然当前价格已相对较低,但成本或有继续下探空间,聚醚实单仍有商谈走弱预期,并且部分地区软泡价格或低于原料环丙。虽然考虑成本环丙跌幅及跌速窄而慢,但如此低迷的价格走势,聚醚怎会有利润呢?

4月22日华北软泡聚醚价格在7100~7300元/吨,高回弹在7600~8100元/吨,弹性体在7600~8000元/吨,POP3630在8600~9100元/吨,白油在8200-8400元/吨,预计4月仍有下行空间,低价或将逐渐跌破7000元/吨。

目前聚醚市场受产能结构性过剩、需求乏力、成本波动等众多因素交织,聚醚价格跌至6年低点,工厂接单也较稀少。短期来看聚醚挑战大于机遇,因此在充满挑战下,用价格只有更低、没有最低这句话形容需求一点也不为过,从价格的走势就能看出需求的状况。但我们依然不要过于悲观,市场参与者需密切关注行业动向,及时调整经营策略,建议保持理性心态,谨慎操盘为主。