2020—2022年,我国甲基叔丁醚(MTBE)产能增长明显放缓,主要受疫情冲击、汽油需求疲软及政策等因素影响。然而,自2023年起,伴随炼化一体化项目推进和出口需求增长,MTBE产能增速逐步回升。2024年新建装置进一步增加,2025年仍有多套新装置计划投产,行业即将迎来新一轮产能集中扩张期。与此同时,新能源汽车渗透率快速提升,传统汽油市场需求结构面临重塑,MTBE供给压力则进一步加大。

出口激增下MTBE价格高企,利润好转驱动装置投建热情

2022年以来,受俄乌冲突因素影响,国际原油价格大幅攀升,叠加能源供应趋紧和需求阶段性增长,带动MTBE需求量。在国际价格飙升、国内外价差扩大的刺激下,国内厂家积极扩大出口,导致国内资源阶段性紧张,推动MTBE价格大幅上涨,其中2023年国内MTBE价格更创下近十年新高。

与此同时,近年来炼化一体化项目快速发展,而多数炼化一体化所副产异丁烷并无相应配套下游,外放为主,异丁烷市场供应显著增加,价格长期维持低位。由于MTBE与异丁烷价差的持续拉大,为采用异丁烷脱氢工艺的生产企业创造了丰厚的利润空间,自2022年起异丁烷脱氢装置盈利空间大幅提升,丰厚的利润空间进一步刺激了企业新建装置的积极性,为后续产能扩张埋下伏笔。

新建装置进一步增多,工艺方面趋向于异丁烷脱氢及传统气分醚化

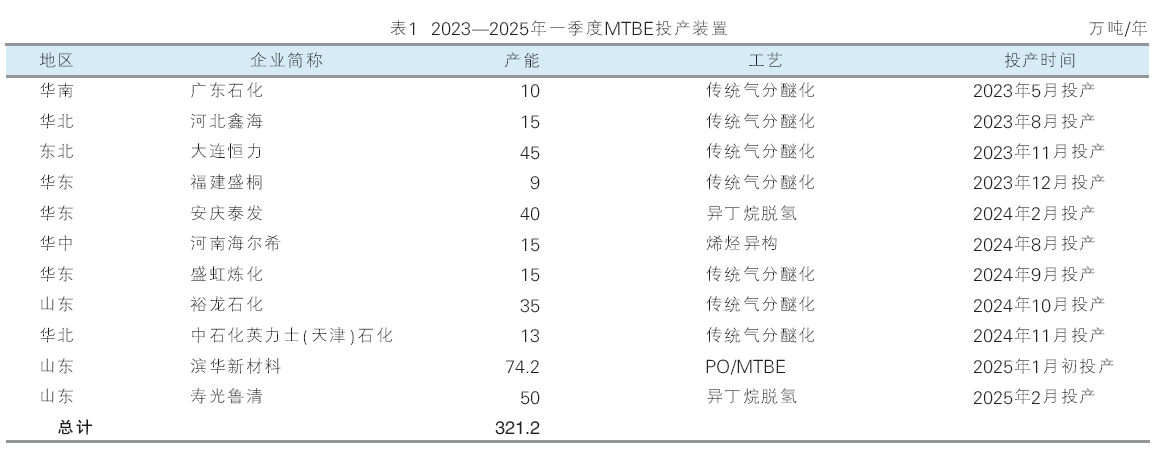

2023—2025年一季度共计11套MTBE装置投产,产能总计321.2万吨/年(见表1)。从工艺路线来看,新增产能主要采用传统气分醚化工艺和异丁烷脱氢工艺两种技术路线。其中传统气分醚化装置工艺产能占比为44.21%,异丁烷脱氢装置工艺产能占比为28.02%。传统气分醚化装置多为配套装置,为炼油配套或乙烯配套,如广东石化、河北鑫海、盛虹炼化、裕龙石化等为炼油配套,中石化英力士天津石化等为乙烯配套。目前已有部分异丁烷脱氢装置投产,主要为安庆泰发及寿光鲁清,由于涉及建设周期,故多数异丁烷脱氢装置将于2025年之后释放。

新建装置外放为主,MTBE商品量持续增加

在2023年之前新增装置多以配套装置为主,产品多自用;2024年起新建单套装置增多,且产品多以外放为主。自2024年以来投产装置中仅盛虹炼化、裕龙石化少量自用,其他装置均外放,MTBE商品量处于持续增加之中。据隆众资讯统计,2024年MTBE商品量为710万吨,较2023年增加135万吨,同比增加幅度在23.48%。此外亦有部分长期停工装置陆续复工,如2023年华邑化工异丁烷脱氢装置复工,2025年2月份黑龙江地区新瑞化工异丁烷脱氢装置复工,装置复工后产品以外放为主,MTBE商品量进一步增多。

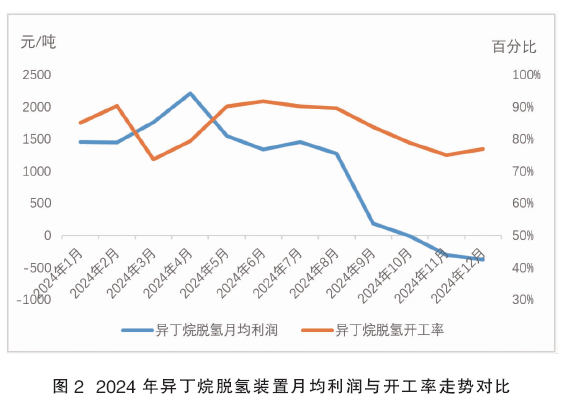

装置盈利性开始下滑,异丁烷脱氢去年8月份之后跌势明显

近年来,我国MTBE行业各工艺路线的盈利表现呈现出明显的差异化特征(见图1)。异丁烷脱氢装置作为盈利波动最为剧烈的工艺类型,在2022年之前长期处于亏损状态,随着市场环境改善,其盈利水平在2022年开始回升,并于2023年创下近年新高。相较于长期处于盈亏边缘线徘徊的传统气分醚化装置及烯烃异构装置存有明显优势。

然而异丁烷脱氢装置的高盈利性并未得到持续,2024年异丁烷脱氢装置盈利再度走弱,特别是在下半年出现断崖式下跌,从千元以上的高盈利迅速滑落至亏损区间(见图2)。这一剧烈波动主要源于多重因素的叠加影响:MTBE出口量在下半年显著收缩,国际原油价格走弱拖累产品价格,国内市场需求持续疲软,而原料异丁烷价格却始终保持高位运行,导致装置盈利空间被快速挤压。

后续新建装置仍多,市场竞争日趋白热化

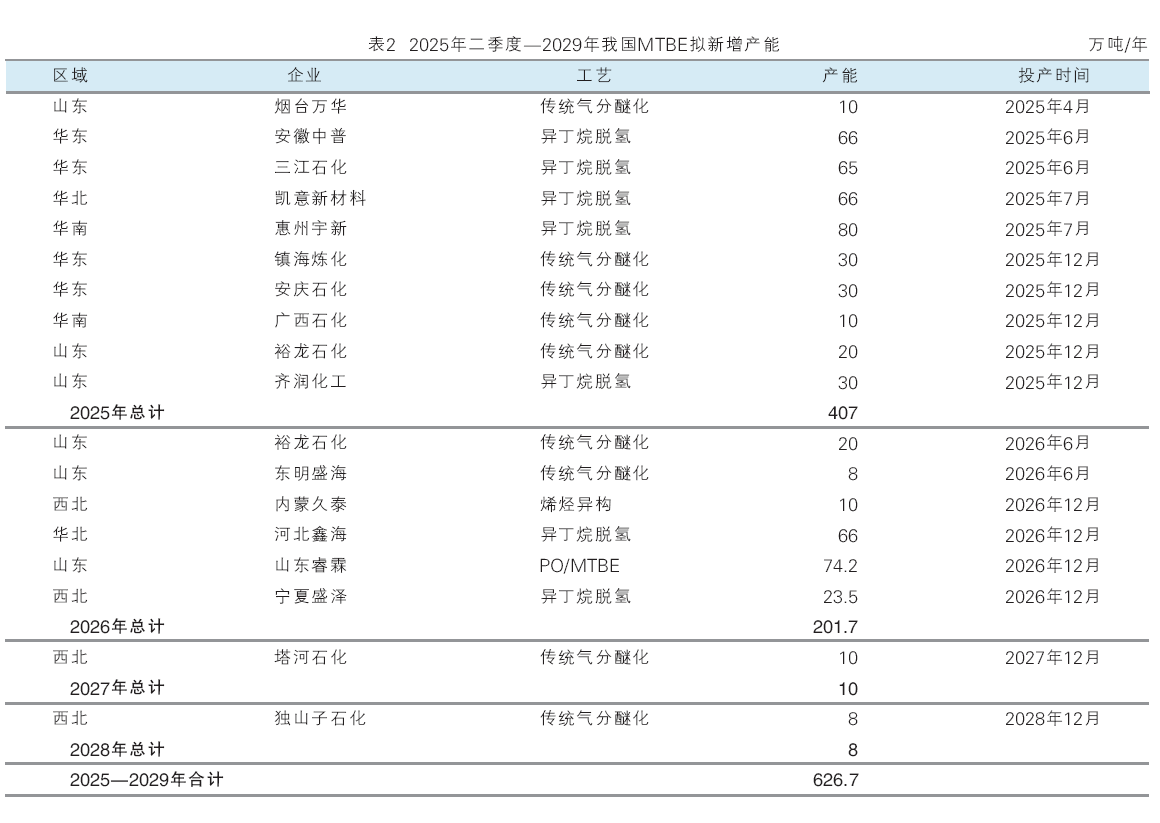

虽异丁烷脱氢装置利润已有明显下滑,但多数计划投建装置多于异丁烷脱氢利润良好时立项,已开工投建装置将陆续释放产能,自2025年起产能大量增加,未来两年为装置集中投产期。

据隆众资讯不完全统计,2025年2季度—2029年我国MTBE预计新增装置18套,产能总计626.7万吨/年(见表2),较2020—2024周期相比,MTBE产能扩充速度将明显增加。新增产能主要分布于山东、华东、华南、华北等区域,在西北等地也有部分装置投产。

未来投产装置中异丁烷脱氢装置产能占比为63.27%,传统气分醚化装置产能占比为23.30%,烯烃异构及PO/MTBE装置占比为13.43%。

随着新建装置的陆续释放,MTBE供应将再上新台阶。由于新建装置以异丁烷脱氢为主,而异丁烷脱氢装置原料较多依赖进口,故国内产能扩张将进一步推高对丁烷等进口资源的依赖度,原料价格上涨压力加大。终端需求方面,汽油作为核心下游,占据MTBE总消费量的94%,但近两年罕有新产能投产,市场处于新旧动能转换期。在能源结构转型加速背景下,我国油品行业正面临极大的行业挑战,新能源汽车渗透率的快速提升及消费税后移提上日程,传统油品市场需求持续收缩,市场需求格局重塑。供需错配下行业发展阻力加大,终端带来的负反馈将削弱MTBE消费量,导致MTBE内需持续走弱。

市场格局正在发生深刻变化,MTBE出口依赖度将进一步加深。后续新建产能大多集中于华东、华南等沿海一带,企业战略重心明显向出口市场倾斜,国际市场竞争将日趋白热化,行业内卷将实现由“内”到“外”的转变。值得注意的是,上下游产能投放节奏的错配以及原料进口依赖与终端需求萎缩将持续挤压行业利润空间,过去动辄上千元的高盈利时代恐难再现。