2025年我国丁腈胶乳进出口市场呈现“量增价减”的显著特征。尽管进出口总量较去年同期实现双增长,但产品均价持续承压下行。国内外生产企业积极报盘接单,尤其是进口企业纷纷加大对中国市场的开拓力度,通过密集拜访国内手套生产商等下游客户以争取订单。本土企业也积极开发产品出口订单,导致行业竞争态势进一步加剧,市场价格博弈日趋白热化。

进口总量增幅显著,企业压价获取订单

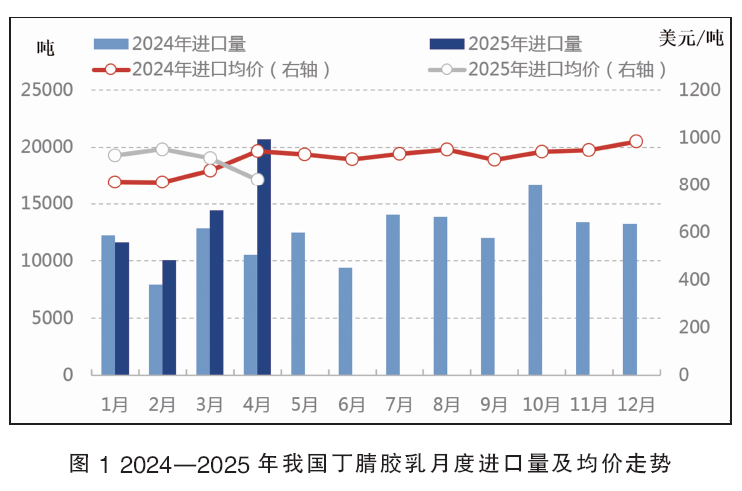

2025年一季度国内丁腈手套企业受美国加征关税消息频出影响,不少国外客户积极下单备库,期待赶在加征关税政策落地前做好货源储备。一季度国内手套生产企业订单及开工表现尚可,对原材料丁腈胶乳采购需求偏强,国内一季度进口总量环比增长9.26%,进口均价环比增涨102.22美元/吨,增幅达12.32%。

2025年1—4月,我国丁腈胶乳进口总量达5.68万吨,较2024年同期增长1.32万吨,增幅达30.28%;进口均价904.67美元/吨,较2024年同期增长46.38美元/吨,增幅达5.40%,如图1所示。东南亚地区依然是全球主要的丁腈手套生产地区,但手套成本高于国内企业,关税政策刺激中国手套订单增量,但东南亚地区订单需求不及预期,原材料采购情绪减弱。日韩地区丁腈胶乳生产企业出口订单下滑,为缓解订单压力,开始加大对我国丁腈手套生产企业的合作,不少进口企业高层频频到我国手套厂家拜访,并降低销售价格以争取订单,4月份我国丁腈胶乳进口总量突破2万吨/月,但产品价格下跌至823.81美元/吨,环比跌幅9.97%,对国内丁腈胶乳生企业带来订单竞争冲击。

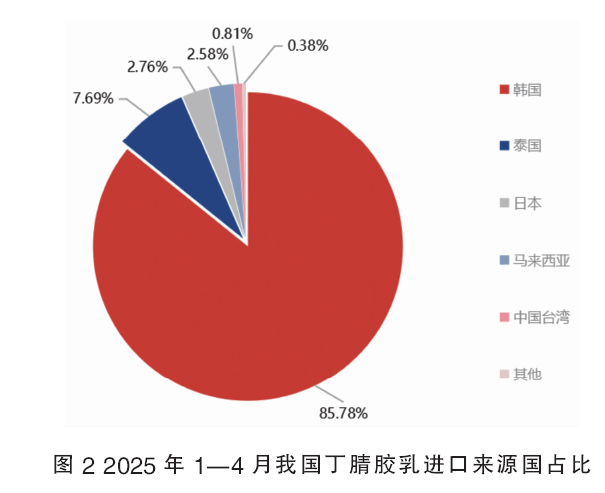

根据最新进口数据显示,我国丁腈胶乳的主要进口来源国仍集中在韩国、马来西亚和泰国等亚洲地区,其中韩国以85.78%的市场份额位居首位,如图2所示。在主要进口商中,韩国锦湖企业表现尤为突出,其丁腈胶乳产品凭借卓越的稳定性和持续的研发投入,获得了国内手套生产企业的广泛认可。该企业不仅积极与下游厂商开展新产品研发合作,还建立了稳固的供应链关系,使其成为中国市场最大的丁腈胶乳进口供应商。与此同时,国内生产企业也在加快技术升级步伐,通过提升产品性能和客户服务,不断增强市场竞争力。

出口总量明显回暖,企业积极开发出口订单

从出口情况来看,2025年我国丁腈胶乳出口总量明显增量回暖,1—4月份出口总量达1.70万吨,较2024年同期增量1.16万吨,增幅达218.23%;出口均价在831.31美元/吨,较2024年同期下降33.83美元/吨,跌幅达3.91%,如图3所示。随着对等关税政策的落地,不少国内丁腈手套生产企业开始布局海外市场,以降低关税政策带来的订单压力,其中东南亚地区成为国内丁腈手套生产企业出海建厂的聚集地。

2025年随着东南亚地区柬埔寨、泰国、越南、印尼等国内丁腈手套企业出海新建、收购的产线逐步开线生产,也带动了国内丁腈胶乳企业产品出海进程,同时韩国、马来西亚、泰国等地丁腈胶乳生产企业也有新建产能逐步投产释放,全球丁腈胶乳供应总量增加,进一步加剧了行业订单竞争,也成为国内丁腈胶乳出口价格下滑的主要原因。目前国内丁腈胶乳生产企业也积极开发海外市场,加大企业出口订单的合作,从而近期出口总量明显回暖增量。

市场影响因素频出,企业竞争压力升级

中美日内瓦经贸会谈发布正式声明后,对国内丁腈手套企业并未带来明显转暖提振,国内手套企业更多的是积极开发非美市场的手套客户订单,以减缓关税政策带来的订单压力。5月份,手套企业整体开工略有回升,但国内丁腈胶乳企业间订单竞争仍显激烈,一方面进口丁腈胶乳价格维持低位,另一方面国内主要原材料丁二烯价格再度拉高,丁腈胶乳生产企业成本压力升级。

进入6月后,国内丁腈胶乳核心原料丁二烯价格表现偏弱,主要受下游合成橡胶、ABS等行业需求疲软拖累,叠加进口货源增量导致产能结构性过剩,市场价格承压下行。原料成本支撑减弱,或将传导至丁腈胶乳领域,推动其行情呈现稳中偏弱趋势。国内外价差扩大背景下,下游手套企业可能减少高价进口胶乳采购,转而增加性价比更高的国产胶乳用量。

当前对等关税政策时效周期为90天,政策不确定性可能刺激手套企业在窗口期内小幅增加原料备货量。但仍需注意,进口胶乳与国产货源价差已显著收窄,国内胶乳企业仍面临激烈竞争和订单分流压力。综合供需格局,预计丁腈胶乳后市价格将持续小区间震荡偏弱走势,建议企业动态监测原料成本波动,采用“小批量、多批次”策略科学备库以规避风险。