2024年我国混合二甲苯行业综述

(一)产业概况

2024年我国混合二甲苯市场供需结构状态较前几年发生了较大转变:汽油混调消费基本无增量,亚美套利活动的活跃度也低于2023年;PX对于混合二甲苯外采需求同比略有增量,但整体消费较2023年增长有限。2024年国内供应量仍然保持稳步增长,伴随供需趋势的变化,混合二甲苯市场正逐步由供应紧张向供应过剩过渡。

2024年,国内混合二甲苯产能增加197万吨/年,增速为4%,远低于近五年13%的平均水平。不过,受减油增化行业发展方针影响,近几年渣油加氢、重油加氢裂化等装置投建数量和利用率有所提升,重整装置的石脑油供应量增加,装置负荷率同比明显上升。此外,歧化装置利润较高,产能利用率也有所提升,以上两方面共同推动了年内混合二甲苯产量的明显增长。同时,部分炼厂的汽油型重整也在转型,甲苯和混合二甲苯的产量占比略有上升。再者,2023年7月混合芳烃被征收消费税后,地炼大面积从混合芳烃转产甲苯和混合二甲苯,2024年仍有部分企业延续转产趋势,推动混合二甲苯商品供应量较2023年继续增长。

随着供应增长,2024年混合二甲苯的消费结构也发生了一定变化。从广义消费结构来看,其用于生产对二甲苯、邻二甲苯、间二甲苯的比例由2023年的88%进一步提升至92%。从商品消费比例来看,部分PX工厂存在天然的原料缺口,叠加2024年原料选择更趋多样,混合二甲苯商品流入PX工厂的比例显著提升。相应地,受到汽油出口下降及汽油消费税频繁严查影响,混合二甲苯用于汽油混调的比例持续下降。

(二)产业供需平衡分析

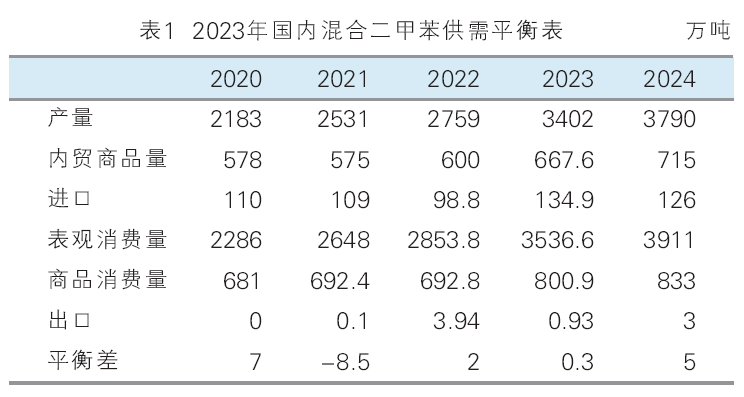

2024年,国内混合二甲苯的产量和商品供应量均保持增长趋势;与此同时,进口量同比小幅度下降。另外,2024年混合二甲苯出口量环比大幅增长,内贸供应压力加大,推动其销售范围和渠道逐步发生转变,详见表1。

2025—2030年混合二甲苯市场走势展望

(一)影响混合二甲苯市场走势的因素

1. 宏观环境的解读与影响

展望2025年,全球经济将持续复苏,发展中国家将成为增长主力。我国经济在财政、货币、房地产、地方债等政策持续加码下,有望延续复苏态势,增速有望维持在5%左右,CPI与PPI涨幅或回升至1%左右。

供给端方面,财政与货币政策的协同发力将带动工业稳步回升;需求端在“以旧换新”等促消费政策刺激下,居民消费有望明显回暖;投资方面,房地产有望筑底企稳,基建投资加快将推动整体投资增速回升。出口方面,受外部需求减弱和贸易保护主义上升影响,出口增速存在下行风险。

整体来看,稳增长、促消费、活跃市场等政策频频出台,将有力支撑我国经济回升。对化工市场而言,尽管供给压力仍存,但下游需求有望逐步改善。房地产市场企稳将带动建筑材料、家具、家电、汽车等相关行业回暖,助力化工需求提升。

2. 原油走势展望分析

2025年,国际原油价格或呈现低开高走的走势,全年价格运行区间预计整体低于2024年。宏观经济疲软与原油基本面压力将成为抑制油价的主要因素。同时,地缘政治等不确定因素亦可能在短期内引发油价剧烈波动。此外,油市还将面临三大变数:美国新政府对能源政策的调整、OPEC+产量策略变化,以及欧美可能进入降息周期对经济的影响。整体来看,全球原油需求增幅有限,供应端则缓慢增长;我国炼厂扩能受限,下游需求难有大幅提升,油市整体仍将承压。预计2025年WTI和布伦特的主流运行区间分别为62~82美元/桶和65~85美元/桶。

展望2026—2030年,国际油价或将在震荡筑底后逐步回升。尽管前期受经济疲软、供应过剩及替代能源发展等因素压制,但随着全球经济逐步修复,原油需求有望回暖,从而带动油价缓慢上行。

3. 供应变动预测分析

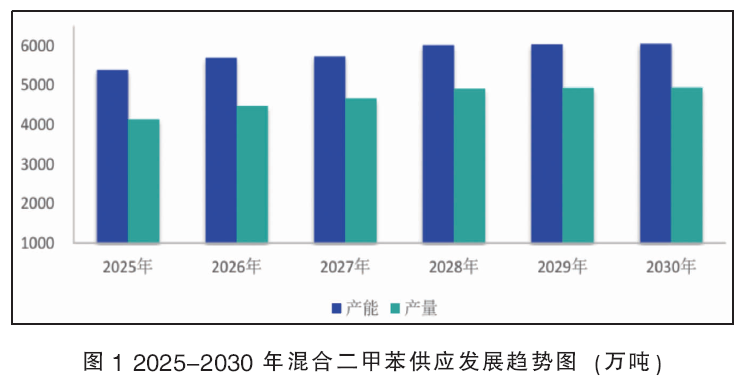

2025—2030年,国内混合二甲苯产能、产量增速下降。2025—2028年间,国内仍有几家大型炼化项目投产,如北方华锦,古雷二期等,另外九江芳烃新装置以及大榭五期项目形成较多的混合二甲苯产能。此外,尽管未来几年大乙烯项目上马相对较多,但形成的混合二甲苯产能较小。

近年来,芳烃装置利润表现较强,加之减油增化政策推动,重整装置的开工负荷率持续提升。预计2025—2026年混合二甲苯的综合开工率将提升至约80%,产量增速略快于产能增速。但自2027年起,随着国内芳烃市场趋于饱和,开工负荷率进一步提升的空间有限。

4. 下游需求变动预测分析

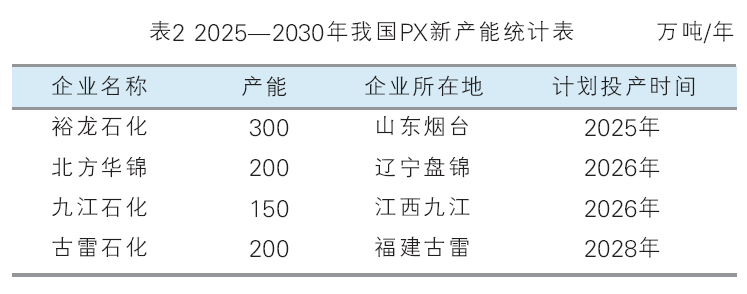

2025—2030年,PX产能增速较此前明显放缓,待投产装置数量有限。 2025年底,裕龙石化装置有望建成,但预计对当年混合二甲苯消费无贡献,且其投产时间仍存在推迟至2026年的可能性。2026年,PX新装置相对集中。其中,北方华锦是炼化一体化装置,混合二甲苯原料实现自给,无外采需求;九江石化新建芳烃装置或将产生混合二甲苯需求缺口;古雷炼化二期同属炼化一体化项目,其PX装置产能由最初规划的300万吨/年调整为200万吨/年,预计将形成一定混合二甲苯富余量。

邻二甲苯方面,未来几年国内新增产能有限,整体供应格局有望维持平衡。2024年,山东裕龙石化已投产一套30万吨/年邻苯装置,另外一套装置计划于2025年投产,除上述项目外,暂无其他新建装置消息。随着原料价格走低,企业成本压力缓解,国内长期处于停车状态的部分邻二甲苯装置,如福佳大化和洛阳石化邻苯装置,或有复产预期,从而提升全国邻二甲苯装置的整体开工率,带动供应增长。

5. 行业政策对本产品影响分析

截至2024年,消费税政策未有新增调整,前期已覆盖进口的混合芳烃,以及国内混合芳烃、重芳烃、烷基化油 、混合碳八等产品,征税范围已较为广泛。税务部门对企业开具票据、换票等行为持续高压监管,2025年仍延续此趋势,对混合二甲苯进入混调领域构成一定制约。

在生产策略方面,炼厂继续推进减油增化方向,优化产品结构。2025年,甲苯与混合二甲苯调入汽油池的比例进一步下降,外销比例增长。同时,渣油加氢-催化裂化装置的利用率持续提升,炼厂也在推进柴油催化裂化、催化裂解汽油分切甲苯和混合二甲苯等工艺路径的转化。这一系列调整将进一步推动重整装置的开工率上升,进而带动炼厂甲苯与混合二甲苯的产出比例继续小幅增长。

(二)2025年混合二甲苯产品市场走势预测

2025年,国内混合二甲苯面临较大的供需结构性压力。由于2024—2025年间缺乏新的PX装置投产(见表2),2024年的消费仍受益于2023年装置新增产能的释放,但至2025年,消费增长空间明显受限。

特别是在2024年四季度至2025年一季度,随着裕龙石化产能陆续投产,混合二甲苯整体供应量,尤其是商品供应量将显著增加,进一步加剧国内市场的供需矛盾。展望2025年三季度及下半年,市场走势一方面需关注原油价格变化带来的成本端引导,另一方面,在经历2024年末至2025年上半年供应端激烈竞争后,部分企业可能通过调整产品结构和装置开工负荷应对市场压力。若阶段性的供应端调整顺利推进,混合二甲苯市场的供需矛盾在2025年下半年有望缓解。

(三)2026—2030年混合二甲苯行业未来发展展望

2026—2030年,混合二甲苯行业将步入低增速发展阶段。自2019年起,行业经历了一轮产能高速扩张期,截至2024年,产能复合增长率达10.7%。但随着大炼化投产节奏放缓,乙烯项目相对集中,且涉及到混合二甲苯产能比例小,行业产能增长趋于放缓,2026至2030年复合增长率将回落至2.35%。与此同时,PX产能扩张也基本接近尾声。混合二甲苯国内市场已经历了2022—2023年消费缺口持续扩大的阶段,到2024年的缺口快速修复,以及2025年供应端压力加大,市场供需关系通过再平衡周期后,预计2026—2030年供需将保持相对平衡的状态,混合二甲苯的生产盈利有望逐步恢复,行业发展也将更趋于理性与健康。

混合二甲苯供应格局及特点分析

(一)2024年亚洲混合二甲苯供应格局分析

1. 供应分布

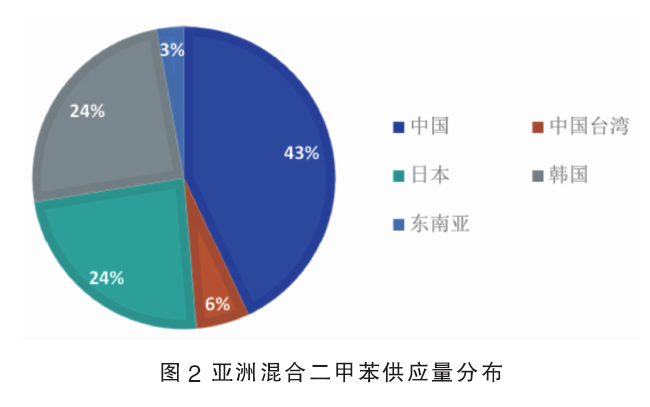

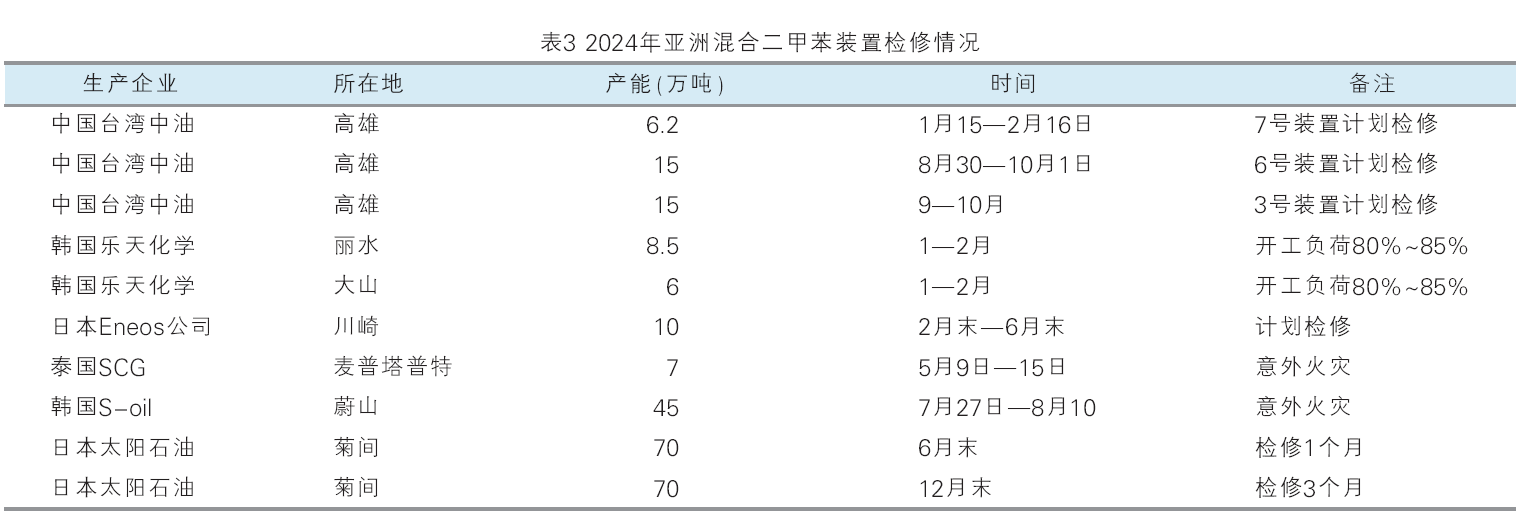

2024年,亚洲混合二甲苯商品供应分布较2023年变化不大,仍主要集中在中、日、韩三国(见图2)。其中,2024年我国生产企业商品供应量约715万吨,同比增长47万吨,占比上升3个百分点,至43%。日本供应量同比下降;韩国2024年混合二甲苯供应量有所提升,因S-OIL异构化装置单元损坏,其PX产量下降,混合二甲苯外销量增加。

2. 企业装置运行

2024年亚洲混合二甲苯装置检修情况见表3。

3. 贸易主要流向分析

2024年亚洲混合二甲苯货源流向延续2023年格局,主要出口国仍为日本、韩国等。我国2024年进口量略有下降,货物来源方向变化不大,仍主要来自日本、韩国、菲律宾、泰国等。韩国仍有部分混合二甲苯从日本进口,再以贸易形式转出口至我国、美国等地。

(二)2024年我国混合二甲苯生产企业格局分析

1. 产能新增分析

2024年混合二甲苯产能新增总量较2023年整体下降,新建装置以及重整芳烃转产混合二甲苯的产能合计197万吨。不过,新增装置中较多产能转化为商品量。具体来看,上半年新增装置较少,金诚石化K-COT在试生产后停工,年内运行时间相对较短;锦州及锦西石化装置产出的混合二甲苯自用量相对较少,绝大部分成为商品。裕龙石化9月末至10月投产,虽然混合二甲苯的产出量在2024年新装置中相对较高,但由于投产时间较晚,对2024年国内整体供应端的影响不大。

2. 产能按区域分析

伴随新产能的投放,混合二甲苯的产能区域分布较2023年发生了轻微变化(见图3)。其中,华东地区无新增产能,产能占比微幅下降;华北和东北地区的产能占比微幅提升1个百分点;西北地区的产能占比微幅提升1个百分点。

3. 检修损失量分析

2024年国内检修的装置中,涉及较多外销型产能,对国内商品供应量的影响较为明显,尤其是在上半年,装置检修导致商品供应量的下降较为突出。2024年因装置检修造成的商品量损失约70万吨。除常规计划内检修外,洛阳宏兴以及昌邑、正和因停工时间较长,造成的商品损失也相对较多。

4. 2025年新增装置分析

2025年混合二甲苯新增产能约为249.5万吨/年,商品供应量预计新增较多。其中,裕龙石化的新装置预计以外销为主,在2024年第四季度新增约66万吨/年产能后,2025年上半年预计将继续增加66万吨/年;其歧化混合二甲苯产能预计将根据PX装置的投产时间同步释放,在2025年内产量释放空间较小。此外,京博石化、湖南石化、镇海炼化及巴斯夫湛江项目的混合二甲苯产量大概率会外销。结合新装置的预期投产时间,综合来看,预计2025年混合二甲苯产量增长约147万吨,其中商品量新增约90万吨。

(三)2020—2024年我国混合二甲苯供应数据分析

1. 产能变化对比

2020—2024 年我国混合二甲苯产能变化见图4。

2020—2024年,我国混合二甲苯总产能保持增长趋势,但增速呈震荡下滑态势。截至2024年,国内企业总产能达5137万吨/年,较2023年增长195万吨/年。2024年新增装置数量依然较多,但随着大炼化投产集中度下降,单套装置产能相对较小。年内,锦州、锦西石化的重整新装置以及恒力的重整扩建项目,构成了较大体量的混合二甲苯新增产能。裕龙石化混合二甲苯的总产能虽大,但2024年第四季度仅投产一套重整装置和一套裂解装置,实际释放的产能不足其总产能的三分之一,其余部分在2025年陆续释放。

2. 产量对比

2024年我国混合二甲苯产量约为3790万吨,较2023年增加387万吨,增长率为11.3%,但增长率同比明显下降(见图5)。尽管2024年产能新增节奏较前几年有所放缓,但在减油增化的产品结构优化方针推动下,叠加年内多数时间PX生产盈利较好,促使重整装置开工率同比明显提升,进而带动产量增长高于产能增长。

3. 产销对比分析

2024年混合二甲苯产量约为3790万吨,其中商品量(含互供)约为715万吨,产销比为18.8%,较2023年下降约1个百分点。在2024年新增产能中,较多装置释放商品;同时,自2023年下半年混合芳烃开始征收消费税以来,炼厂进一步优化产品结构,甲苯和混合二甲苯的产出及外销量有所增加,因此,2024年产销比降幅相对有限。

混合二甲苯需求格局及消费领域分析

(一)2020—2024年我国混合二甲苯表观消费量对比分析

2024年,国内混合二甲苯消费量约为3913万吨,同比增长10.6%。从近五年的趋势来看,混合二甲苯表观消费量持续稳步增长,其中,2023年增速较快,至2024年增速有所放缓(见图6)。尽管2024年未有新的PX产能投放,但由于2023年产能的新增,以及PX在原料选择性上更加倾向于混合二甲苯,2024年该产品在PX领域的消费量仍呈现明显增长。

(二)2024年我国混合二甲苯消费结构变化对比分析

2024年,混合二甲苯的表观消费结构中,PX、邻二甲苯和间二甲苯消费合计占比小幅扩大至90%,较2023年提升2个百分点(见图7)。2024年虽未有新的PX产能投放,但由于2023年装置多数在年中投产,其对混合二甲苯的消费拉动效应延续至2024年。邻二甲苯新增产能有限,对整体消费结构的影响较小。与此同时,汽油混调、溶剂及精细化工类的消费占比小幅下降。其中,混调消费量环比小幅下降,溶剂和精细化工类基本无变化,占比下降主要基于消费量基数的变化。

在商品流通市场中,2024年混合二甲苯的商品消费结构同比变化相对较大(见图8)。其中,PX及邻二甲苯的消费占比从2023年的47%上升至58%,其中PX对混合二甲苯的商品需求增长尤为显著;而混调消费占比则从2023年的40%降至29%。

受消费税严查、成品油出厂量增长、消费增量有限等多重因素影响,商业混调市场对混合二甲苯的消费量明显下降,炼厂用于补充组分的外采量也同步减少。与此同时,PX对混合二甲苯商品的消费同比大幅增长,一方面源于天然的需求缺口,另一方面则受到价格结构变化的驱动。2024年, PX工厂在原料选择性上,对于甲苯、混合二甲苯的倾向性都有增强,从而使得消费比例提升。