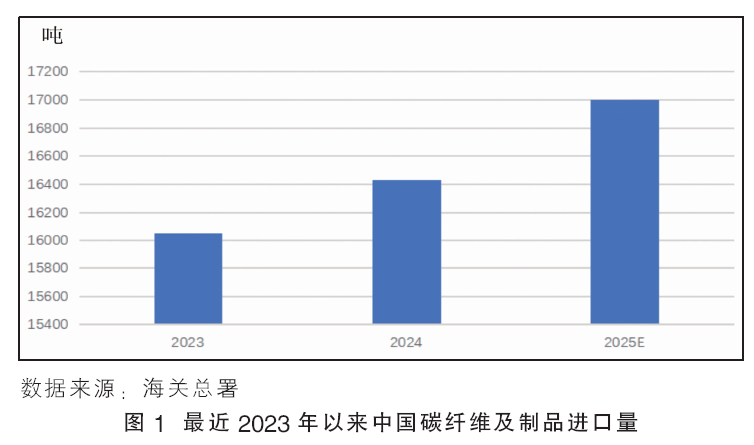

中国碳纤维、碳纤维织物、碳纤维预浸料和未列名非电气用的碳纤维制品过去3年始终保持进口增长趋势,年均增速接近3%。2024年总计进口1.6万吨,同比增长2.35%,预计至2025年,中国碳纤维进口量有望突破1.7万吨水平(见图1)。

与此同时,中国碳纤维产能也在快速增长。据百川盈孚数据显示,截至2024年底,中国碳纤维产能已达到13.55万吨/年,新增产能1.53万吨/年,增速为12.73%。碳纤维主要新增产能集中在山东、江苏、河北等地,新增生产线主要涉及国产T300级别、T700级别及以上,以及12K、24K和少量高强高模产品。

产能快速增长,但进口量不断增加?

中国碳纤维产能增长而进口量也不断增加,本质上是产业升级阶段的结构性矛盾与技术、市场差异深化共同作用的结果。截至2025年中旬,中国已突破T700级碳纤维量产技术,并在大丝束领域实现规模化生产。但在航空航天级T1000级、高模M55J以上产品及预浸料、织物等深加工制品领域,国产技术仍存差距。

中国碳纤维市场中,体育休闲用碳纤维占比最大,约占到总需求量的26%;风电叶片需求次之,约占总需求量的25%;再次是汽车及航空航天等领域。这些领域支撑了中国碳纤维主要消费市场,但也有新增市场,如低空经济、氢能储运等领域,存在新增碳纤维消费,产生了一定的进口需求。

此外,2025年美国对中国碳纤维加征关税,中国相应反制,很多碳纤维消费企业提前备货以备关税增长,这也导致2024年中国进口碳纤维规模出现一定增长。

全球碳纤维主要生产企业的市场策略也对中国进口增长起到一定的推动作用,如日本东丽、美国赫氏等企业,他们通过技术壁垒及产业控制,降低与中国同质化牌号产品的价格,从而压制中国本土的进口替代。如T800级专利2027年到期,导致2024年T700-T800进口产品价格降低了15%左右,这也会带动一定的进口量。

进口的碳纤维有哪些特殊产品及牌号?

根据粗略调查,中国进口碳纤维型号主要集中于高性能材料、复合材料制品和高附加值加工形态,这些产品用于满足航空航天、新能源、高端制造等领域的严苛需求。

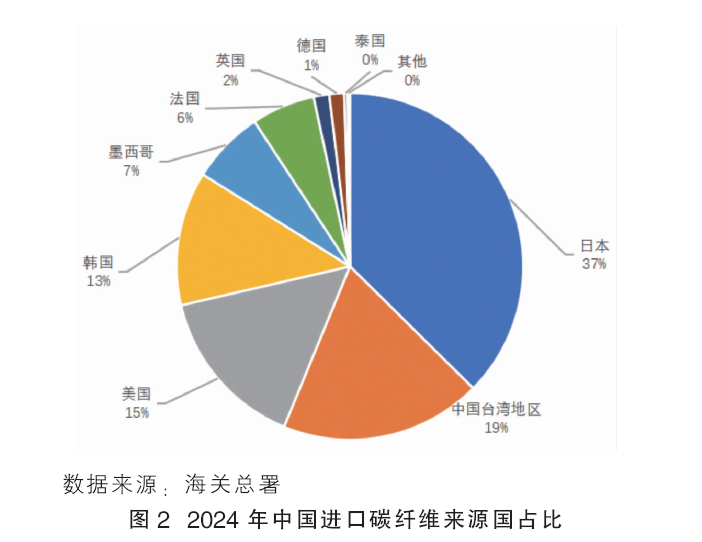

中国碳纤维进口量最大的来源地为日本,2024年约占到中国总进口量的37%,位居进口总量第一位;第二位是中国台湾地区,约占总进口量的18%;第三位为美国,约占总进口的15%(见图2)。

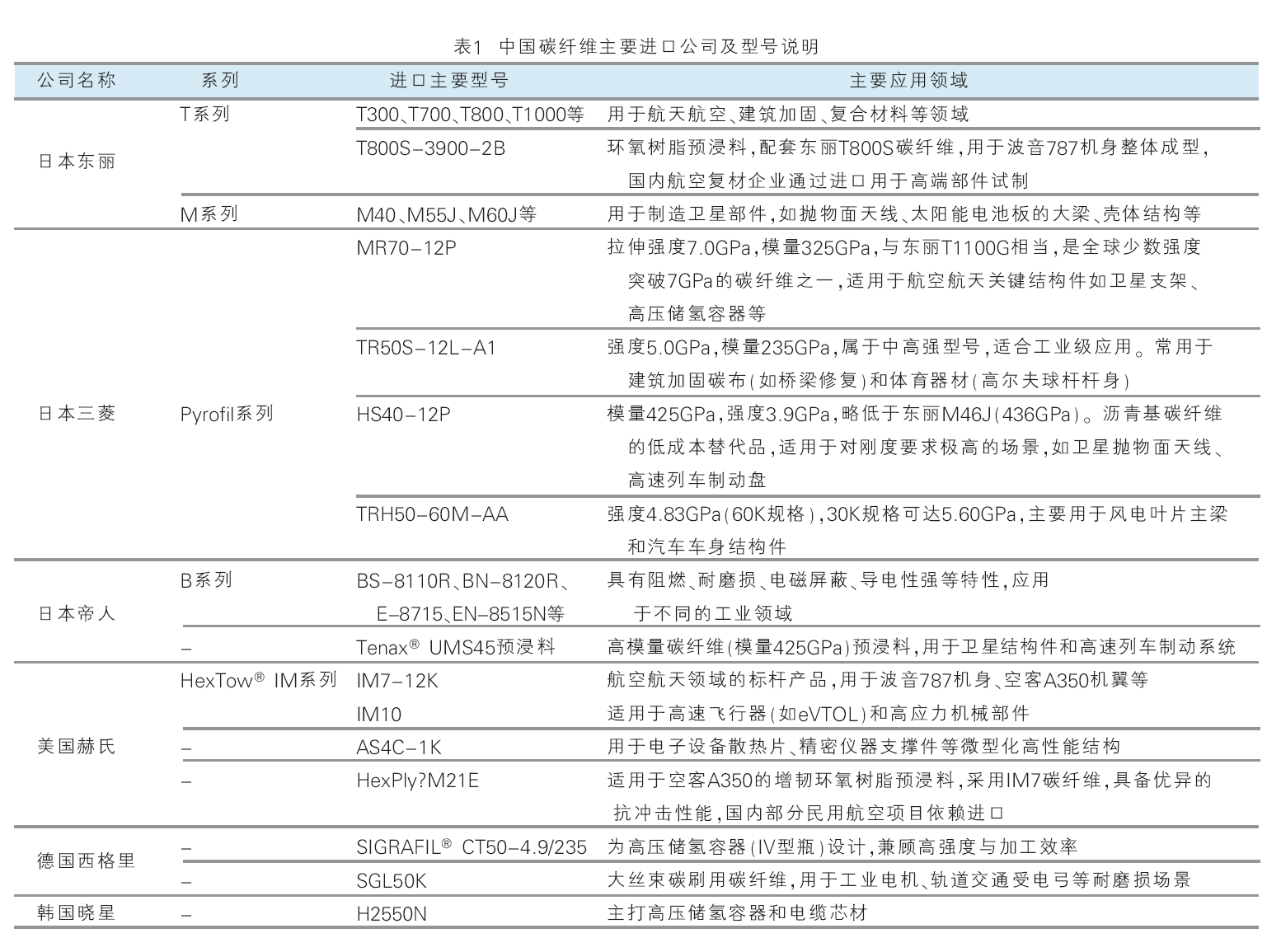

从进口来源企业来看,中国进口碳纤维主要来自日本东丽,进口量最大的为T系列,包括T300、T700、T800、T1000等。中国还从日本东丽进口M系列碳纤维,如M46J—6K,模量436GPa、强度3920MPa,用于卫星抛物面天线、太阳能电池板支撑结构等对刚度要求极高的场景。

中国碳纤维主要进口公司及型号说明见表1。

未来中国能否实现碳纤维进口替代?

未来,中国碳纤维产业将会实现从全球产业跟跑到产业并跑的转换。

首先,中国碳纤维规模不断增长。预计未来仍有超过10万吨/年新增产能陆续投放,产业规模达到全球领先地位。尽管规模增长并不完全是好事,但从某些角度来看,规模确实能在产业上形成优势,甚至量变引起质变。

其次,中国碳纤维的技术实力不断增长。我国高强高模碳纤维、复合材料与工艺创新技术不断攻破。例如,长盛科技千吨级生产线通过技术鉴定,产品性能对标东丽T1100G,合格率>95.6%,计划2025年量产;中科院宁波材料所、威海拓展纤维实现实验室突破,模量超630GPa,工程化制备技术接近东丽M65J水平,预计2025—2027年实现商业化量产;中复神鹰与中科院合作开发的CF/PEEK预浸料已进入汽车轻量化测试阶段,对标三菱化学的Bi Opreg系列产品。

第三,碳纤维市场应用范围逐渐扩大,消费驱动产业升级。目前,国产T800级碳纤维已通过商飞PCD预批准,用于C919后机身和平垂尾部件。M60J级产品进入卫星支架等验证阶段,预计2027年实现国产大飞机主承力结构全面替代。中复神鹰、吉林化纤生产的48K大丝束,已应用在130米以上超长叶片。

中国碳纤维产业正经历从量变到质变的跨越,目前在中低端领域已实现全面自主可控的供应,性价比优势显著。在高端领域,通过设备突破、工艺优化和认证攻坚,预计2025—2030年可逐步实现进口替代。在前沿领域、绿色低碳、全球化布局等领域,中国碳纤维产品也将成为主力军,逐步在全球碳纤维价值链中占据研发设计、标准制定、高端制造的制高点。