低廉的美国乙烷价格,使得从美国进口乙烷裂解制乙烯可获得丰厚的回报;美国乙烷富裕量不断增加,完全能够满足中国在建乙烷制乙烯项目需要,但中美贸易的不确定性,为原料长期稳定供应带来风险。同时,中国拟建乙烷制乙烯项目过热,存在同质化竞争等不利因素。面对诸多机遇与挑战,建议进口乙烷裂解制乙烯行业首先落实好从原料到运输各个环节,其次乙烯装置设计原料宜多样化,规避原料单一来源风险,合理控制发展节奏。

发展乙烷制乙烯的机遇

美国的页岩气革命,伴生了大量乙烷,但美国国内乙烷消费增速远不及产量增速,一部分被迫回注地下,同时积极创造出口。2015年,美国超过挪威,成为世界主要乙烷出口国;2020年新冠疫情以来,稳定油气出口对美国经济至关重要。同时,中美达成贸易协议,其中中国从美国增加乙烷等能源产品进口是落实协议的重要措施之一。进口乙烷为国内发展乙烷制乙烯带来重大机遇。

1.美国乙烷供应量过剩态势凸显,出口迫切

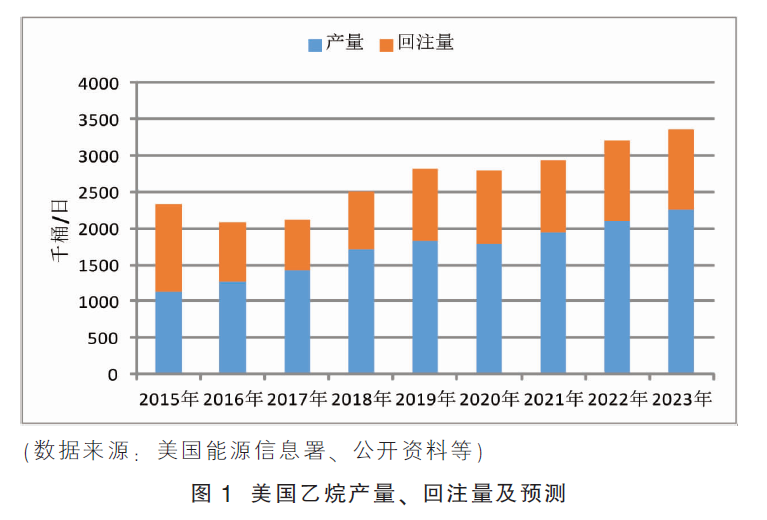

2007年,随着页岩气成功开发,美国的乙烷产量快速增长,2014年超越中东成为世界最大的乙烷生产地。2019年美国乙烷总产量达5838万吨,其中回注量1849万吨;预计2023年美国乙烷总产量为6950万吨,其中回注量2073万吨。美国乙烷产量、回注量及预测详见图1。

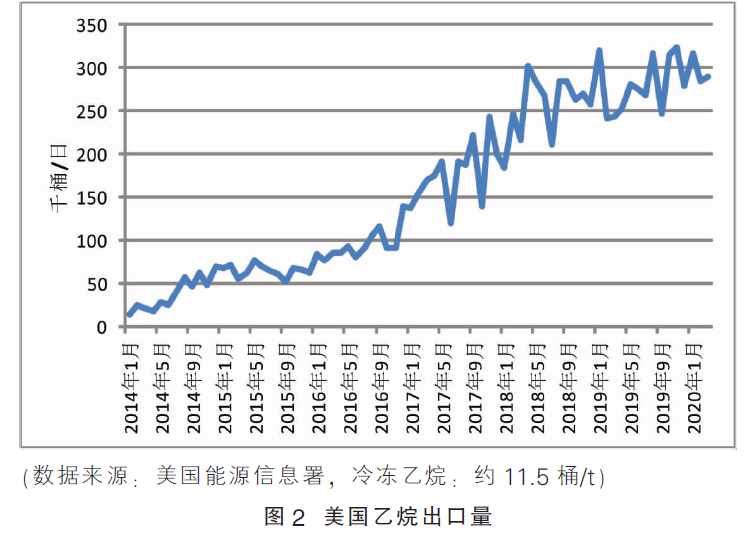

然而,美国乙烷消费增速不及产量增速,过剩态势凸显。为了利用页岩气革命带来的丰富廉价的乙烷资源,近年美国基于乙烷或混合轻烃为原料的乙烯生产装置显著增加,2019年美国迎来十几年来乙烯产能增速最快的一年,乙烯产能新增499万吨/年。2020年产能扩张有所放缓,且近期受需求疲软及低油价影响,投资热情有所减弱,预计2020年新增乙烯产能为260万吨/年。但新建乙烯装置消耗乙烷量远不及乙烷产量增长,乙烷供应过剩日益凸显。2019年美国乙烯产量为3220万吨左右,消耗乙烷约3100万吨,通过海运和管道的乙烷出口量为889万吨,剩余乙烷则燃烧或回注地下。

近几年,美国乙烷出口能力迅速提升。2019年,美国乙烷公司位于Martin Terminal的1000万吨级乙烷出口终端奠基。该终端将建成两个泊位,均能够接受15万m3乙烷运输船,主要设施还包括4节年处理能力达1000万吨的深冷液化装置等。此出口终端专门为出口中国而建设,按照计划,乙烷出口终端将于2022年开始运作,使美国乙烷出口能力增加一倍以上。2014年1月—2020年1月美国乙烷出口情况见图2。

2.增加乙烷等能源产品进口有利于落实中美贸易协议

历时22个月,历经十三轮经贸磋商后,美东时间2020年1月15日,中美双方在美国华盛顿签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》。协议内容涉及到能源产品中液化天然气、原油、石化产品、煤炭的条款要求,今明两年中国应确保从美国购买和进口的能源产品,基于2017基年的美国对中国出口增量为185亿美元和339亿美元。因此,增加乙烷等能源产品进口有利于落实中美贸易协议。

3.乙烷制乙烯具有成本优势

美国天然汽油(凝析油,类似于石脑油)与乙烷价差逐步拉大,2013年两者价差达到19.2美元/百万英热。近两年虽然价差有所减少,但仍然在10美元/百万英热附近徘徊。乙烷作为乙烯原料,价格优势凸显。

乙烷制乙烯制造成本优势明显加强。2015—2017年,布伦特原油价格平均为50.06美元/桶,相对应美国乙烷制乙烯和中国以乙烷、石脑油、外购甲醇为原料制烯烃制造成本,分别为1879元/吨、3257元/吨、5029元/吨、7623元/吨。2018年10月,原油价格为82.71美元,此时对应的上述原料制烯烃成本分别为3040元/吨、4596元/吨、9006元/吨、9108元/吨。

发展乙烷制乙烯的挑战

1.中美贸易的不确定性给原料长期稳定供应带来风险

特朗普推行“美国优先”以来,从单方面挑起贸易战到对中国企业、研究机构的制裁,从香港问题博弈到新冠疫情“甩锅”中国,从威胁与中国脱钩到宣称将对中国采取全面制裁,中美关系在逐渐由合作转向对抗。国内专家普遍认为,长期遏制中国发展将成为美国的战略和目标,中美贸易摩擦或贸易战将长期存在。一旦中国对源自美国的乙烷重新加征25%关税,或者美国对中国乙烷断供,对中国乙烷制乙烯企业将带来重大不利影响。

2.中国拟建和规划建设乙烷裂解制乙烯项目过热

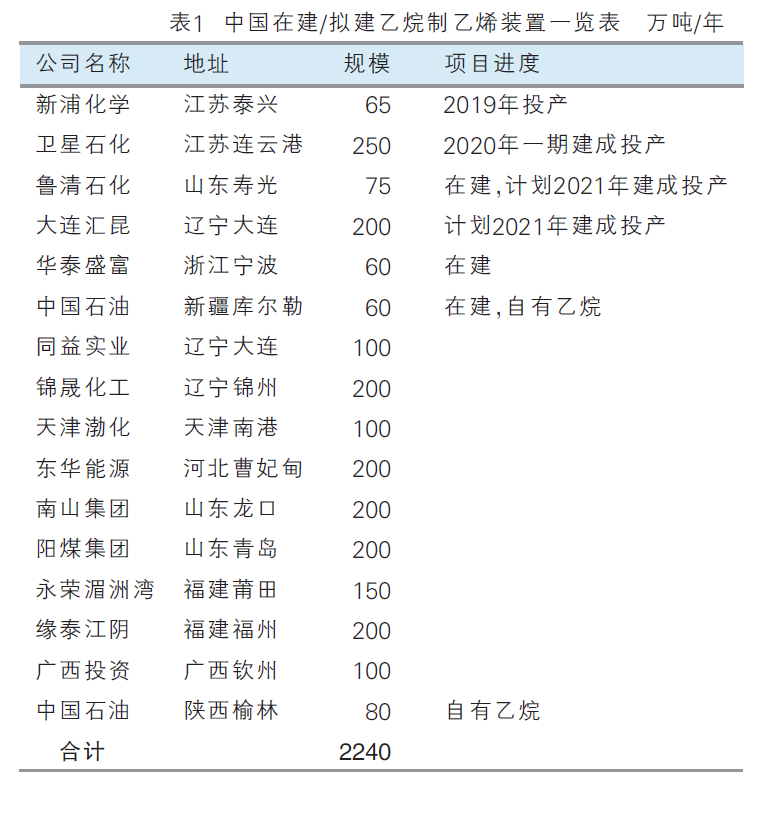

从表1可以看出,国内在建、拟建乙烷裂解制乙烯项目装置能力达到2240万吨/年(部分为混合原料),每年对应乙烷需求量超过2700万吨,远超当前美国乙烷商业化可出口能力。

3.美国乙烷存在价格快速上涨的概率

美国乙烷现货市场占主流,少部分长约市场定价也根据现货市场定价,保量不保价。如果世界各国尤其是中国规划乙烷制乙烯如期建成投产,存在大概率的乙烷供需失衡问题,美国乙烷资源大量出口从而带动价格急剧上涨。例如2018年8月份,美国乙烷裂解工厂集中投产,由于NGL分馏能力暂时不能满足乙烯工厂对乙烷需求,造成乙烷价格持续走高,短短2个月乙烷价格就上涨至400美元/吨,直接导致乙烷制乙烯项目处于亏损的边缘。后期随着乙烷供应能力的增加,乙烷价格才回落到200~300美元/吨。

未来发展建议

1.裂解乙烯装置设计原料多元化,拓宽原料渠道

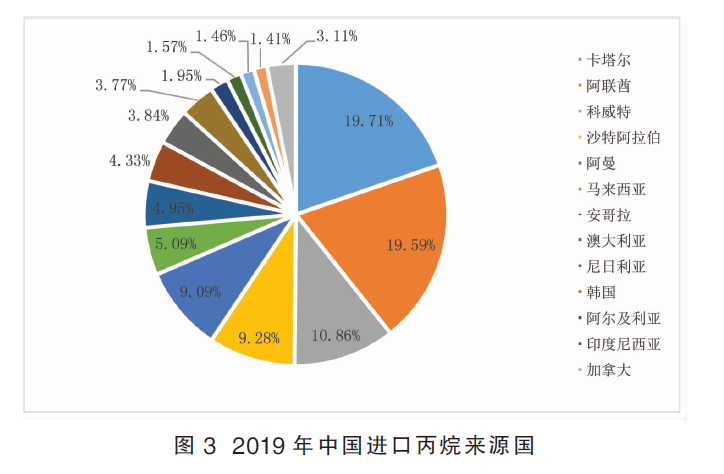

将乙烷蒸汽裂解乙烯装置原料设计为乙烷和丙烷,从技术上实现原料多元化,拓宽原料来源渠道。这样在美国乙烷来源无法保证时,既可以加工美国丙烷,亦可以从中东进口丙烷,拓宽原料渠道,降低原料来源单一性的风险。2019年中国进口丙烷共1494万吨,从图3可以看出,进口丙烷主要源自卡塔尔、阿联酋、科威特、沙特和阿曼等中东国家。

近几年,中国石油大学研发催化裂解制烯烃技术,经过小试、中试,正在开展对东明石化25万吨/年催化裂解装置改造和工业化放大试验。

2.落实原料来源、签订长约合同和锁定价格

虽然美国正在新建或扩建乙烷码头,大力建设专用出口设施,定制超大型乙烷运输船(VLEC)等,但从供应链角度看,主要风险因素在于美国乙烷出口供应链上各环节设施配套并不完备,尚有建设投产期不确定性等制约因素。随着以美国乙烷为原料的乙烷制乙烯项目陆续投产,对美国乙烷需求量逐渐增加,预计未来美国乙烷价格可能会有极大的波动,进口乙烷裂解项目效益将存在较大的不确定性。因此,落实原料来源,与美国乙烷供应公司签订长约合同,锁定乙烷资源和价格至关重要。

3.建议国家引导项目建设和规划,合理控制发展节奏

建议政府和行业协会及时引导项目建设和规划,控制乙烷制乙烯项目建设速度和产能扩张,避免造成同质竞争、资源浪费、抬高乙烷价格;优先支持已经落实乙烷资源来源、资金、技术、土地、环保等项目,合理控制发展节奏。