2020年对化工产品来说是“几家欢喜几家忧”,而其中很大部分化工产品是多忧多愁,己二酸就是其中之一。全球疫情的爆发导致下游需求大幅缩量,尤其是对于出口依存度较大的己二酸来说,第二季度国外疫情爆发,以及主要出口国封国,导致出口量大打折扣。而工厂开工相对稳定,供过于求,上半年己二酸价格大幅下行,走出了年中历史低位。缺少需求的支撑,己二酸市场多跟随原料纯苯波动。

上半年回顾

价格先抑后扬,随上游原料波动

上半年己二酸市场基本呈现“W”型走势。今年己二酸市场高开低走,价格从年初的“8”字头,一路下行至4月初,跌进“5”字头。4月及5月上旬出现了近历史低位的5600元/吨。1—4月份受国内外疫情影响,下游需求大幅缩减,PU浆料、PA66、TPU等下游行业开工均明显下滑,且国外需求量亦大幅减少;而各工厂开工相对平稳,供应过剩,市场价格被迫下降。五一假期过后,由于原料纯苯价格走高,市场在成本的支撑下窄幅上移,但上涨幅度有限,市场价格在6000~6500元/吨区间波动。

上半年国内己二酸市场在没有明显需求支撑的情况下,价格仍一定程度跟随原料纯苯涨跌,且走势相似度极高。今年纯苯走势受原油涨跌影响更为明显,下跌速度及幅度大于己二酸,表明己二酸市场受供需关系及主力业者的操盘态度影响更为强烈。

装置运行较平稳,供应过剩

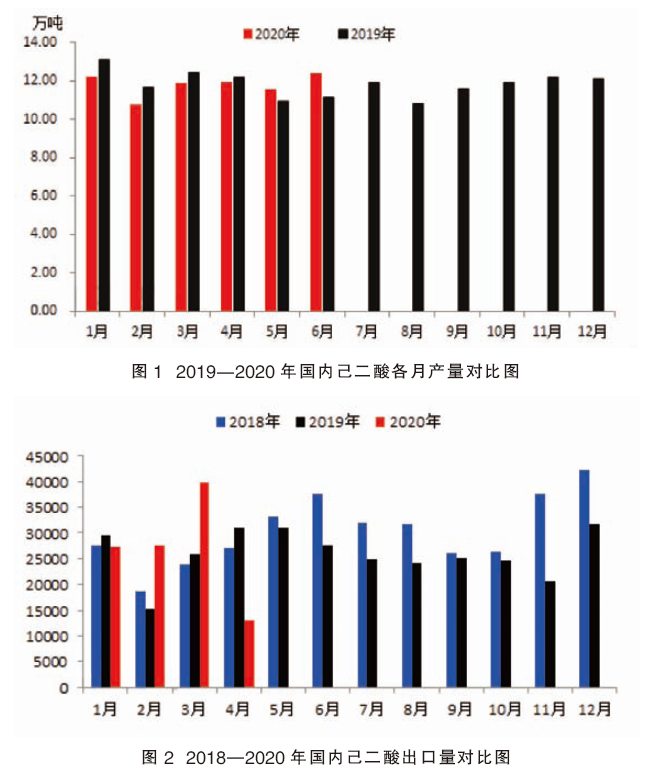

据推算,上半年国内己二酸产量约为70.6万吨,同比减少1.34%。虽然受新冠肺炎疫情影响,国内下游需求及出口量都大幅减少,但己二酸工厂并未采取降负或停车等对应措施。相对来说,除阳煤太化5月上中旬因设备故障短暂降负外,其他工厂多按计划例行检修。同时,华峰四期20万吨/年产能装置在4月中旬试车,6月开始放量。因此市场供应量较去年相比,无太大差异。

而目前国内外需求皆清淡,故工厂都有不同程度的库存。同时,江苏海力7月或重启一套装置,下半年供需矛盾仍不容小觑。近两年国内己二酸产量统计见图1。

国内需求疲软,出口减量

上半年内贸需求表现疲软。1—3月,下游浆料、鞋底、TPU、增塑剂等受疫情影响开工大幅下滑,复工后多消化春节前备的库存。4—6月又是行业传统淡季,下游负荷不高,尤其是PU浆料,负荷在4成左右;尼龙66基本维持在6成左右;TPU行业负荷在6~7成,且多在4—5月逢低补仓。故6月需求量有限。

根据海关数据统计,2020年1—4月我国己二酸出口量达107646.22吨,同比增加6.02%。因受疫情影响,3—4月主要出口地区或国家采取避险措施,外贸订单减少;又因有船期等限制,出口量多体现在4—5月。进入5—6月后,虽部分国家陆续解封,询价氛围较前期好转,但部分地区如欧洲客户压价严重,己二酸工厂考虑到成本压力,放量有限,所以出口量缩减。详见图2。

下半年展望

从上半年市场来看,受疫情等影响,己二酸内外需同时减量。特别是近年出口依存度越来越高,自2017年出口量都在31万吨以上。但从今年来看,国外疫情尚未得到有效控制,虽部分国家解封,但需求量无明显起色,己二酸下半年出口量仍会大打折扣。

当前除华鲁8月存检修计划外,其他工厂尚无计划性变动,各家运行相对稳定,多处于累库阶段。且华峰四期20万吨/年产能放量,大丰装置下半年存重启预期,供应量或增加,供需矛盾犹存。

因此,预计下半年随着国际疫情缓解,经济形势有所好转,国内己二酸市场存向好预期,但上行空间有限,预计价格围绕在6100~7300元/吨。