2020年我国乙二醇市场以新冠肺炎疫情的到来开局,作为石化行业的下游产品和纺织服装的主要上游原料之一,乙二醇受到了疫情大流行带来的严峻考验。在随后国际原油价格战、全球经济疲弱、新增产能投放、下游需求下滑等多重因素的共同影响下,上半年陆续上演了2900元/吨以下的新低,单月减产接近20%,以及港口库存增长328%等罕见情景。

从上半年乙二醇市场运行情况来看,其价格呈现先抑后扬的V型走势。华东现货价格自年初的5500元/吨下探至3月底的2870元/吨,跌幅高达47.82%,价格接近腰斩;随后,4—6月份逐步反弹至3700元/吨附近。

供应方面,因年初新装置投产带来的供给能力提升以及海外货源向亚洲地区转移带来的进口增加,一季度供应量大幅度提升至515.63万吨,环比增加17.64%,同比增加10.59%。二季度在国内工厂集中减产作用下,乙二醇供应量为481.72万吨,环比下降6.58%,同比增加13.16%。但从同比数据可以看出,即便二季度减量,与往年相比仍有较高幅度的增量。

需求方面,上半年乙二醇需求主要受疫情影响在一季度出现预期外的大幅度下降;3月过后聚酯行业开工逐步回升,但上半年聚酯产量较2019年下半年仍有明显回落。据统计,2020年上半年聚酯产量为2391.24万吨,环比下降7.83%,同比下降0.82%。

经历了上半年的种种考验后,乙二醇行业出现了多个“加法”和“减法”。

供应的增加和减少

一季度,恒力、浙石化和兖矿荣信的乙二醇新装置投入运行,接近300万吨/年的新增产能投放令我国乙二醇供应能力又上了一层台阶。图1为2020年上半年我国乙二醇产量分析图。如图所示,3月我国乙二醇单月产量达到85.60万吨的历史新高,供应端的“增加”率先到来。

而与此同时,3月OPEC+深化减产谈判破跌,进而引发了一系列连锁反应,原油价格战打响-国际油价深跌-化工品成本坍塌-化工板块重挫,乙二醇便是其中之一。图2为2020上半年乙二醇、原油价格走势分析图。由图可见,年初华东乙二醇现货价格维持在5500元/吨附近,但春节后现货价格一路回落至3月底的2870元/吨,跌幅高达47.82%。虽然2870元/吨并非乙二醇历史最低点,但也是2003年以来的市场新低。

伴随价格下探而来的是工厂生产利润空间的压缩,主要表现在煤制(合成气)路线乙二醇装置。由于煤炭价格跌幅较小,且其原料供应以长约为主等原因,煤制乙二醇现金流利润由年初盈利1000元/吨快速压缩至3月底的亏损900元/吨附近。图3为2020年上半年我国乙二醇开工分析图。如图所示,煤制乙二醇工厂在3月后出现了集中停车检修,开工大幅度下降导致了供应量的“减少”出现。

利润的增加和减少

2020年乙二醇行业利润出现分化走势,其利润的变化主要伴随上游原料深跌造成的成本坍塌带来的一系列变化,如图4所示。煤制路线乙二醇装置利润由盈转亏,利润回流到上游原料市场,煤制乙二醇利润出现大幅度“减少”。

而油制路线乙二醇装置方面,一季度原油价格重挫,带动了乙二醇市场价格下跌。但乙二醇市场价格跌幅远小于成本端原料价格跌幅,春节后油制路线乙二醇装置利润自盈亏线附近快速恢复至4月中旬的盈利120美元/吨,如图5所示。在3—5月,油制乙二醇利润一反常态出现了大幅度“增加”。而6月份之后,伴随乙二醇现货价格回归3700元/吨一线,其价格止涨盘整,但原料端价格延续反弹走势,导致油制乙二醇利润在6月份之后再度收缩至盈亏线偏下水平。

需求的增加和减少

我国乙二醇市场下游需求主要集中在聚酯行业,据统计,2019年乙二醇下游需求领域中,聚酯消费占比超过94%。因此在判断乙二醇需求趋势时,主要侧重分析下游聚酯领域的变化。图6为2020年聚酯产量及开工分析图。

如图6所示,1月份,伴随春节这一聚酯行业传统淡季的到来,聚酯行业开工出现明显下降。往年春节过后聚酯开工将出现快速回升,但今年由于疫情的影响,春节过后2月份聚酯开工继续大幅度下降。2月中旬聚酯工厂减产及停车规模达到1600万吨/年,其开工率下降至60%附近,2月聚酯产量近330万吨,为2018年2月以来的最低值。聚酯产出收缩,对应了乙二醇需求的大幅度“减少”。

2月份过后,伴随国内疫情防控效果显现,全国物流运输恢复正常,织造、服装家纺等终端领域企业陆续复工,聚酯开工亦逐步恢复,且部分聚酯新装置陆续投产,乙二醇需求自3月开始出现明显的修复性“增加”。截至7月份,2020年聚酯新增产能300万吨/年。7月聚酯开工恢复到87.35%,月产量提升至471万吨的历史新高,较2月产量增长57.53%。

“加减法”过后,下半年供需格局将改善

图7为2020年乙二醇供需平衡分析图。如图所示,在经历一季度的130万吨的超额累库后,依靠二、三季度行业的修复、调整,乙二醇逐步由累库放缓过渡到小幅去库状态。也正因为如此,7—8月乙二醇在供需改善预期和去库兑现的支撑下,市场价格得以维持在3700元/吨的高位震荡。

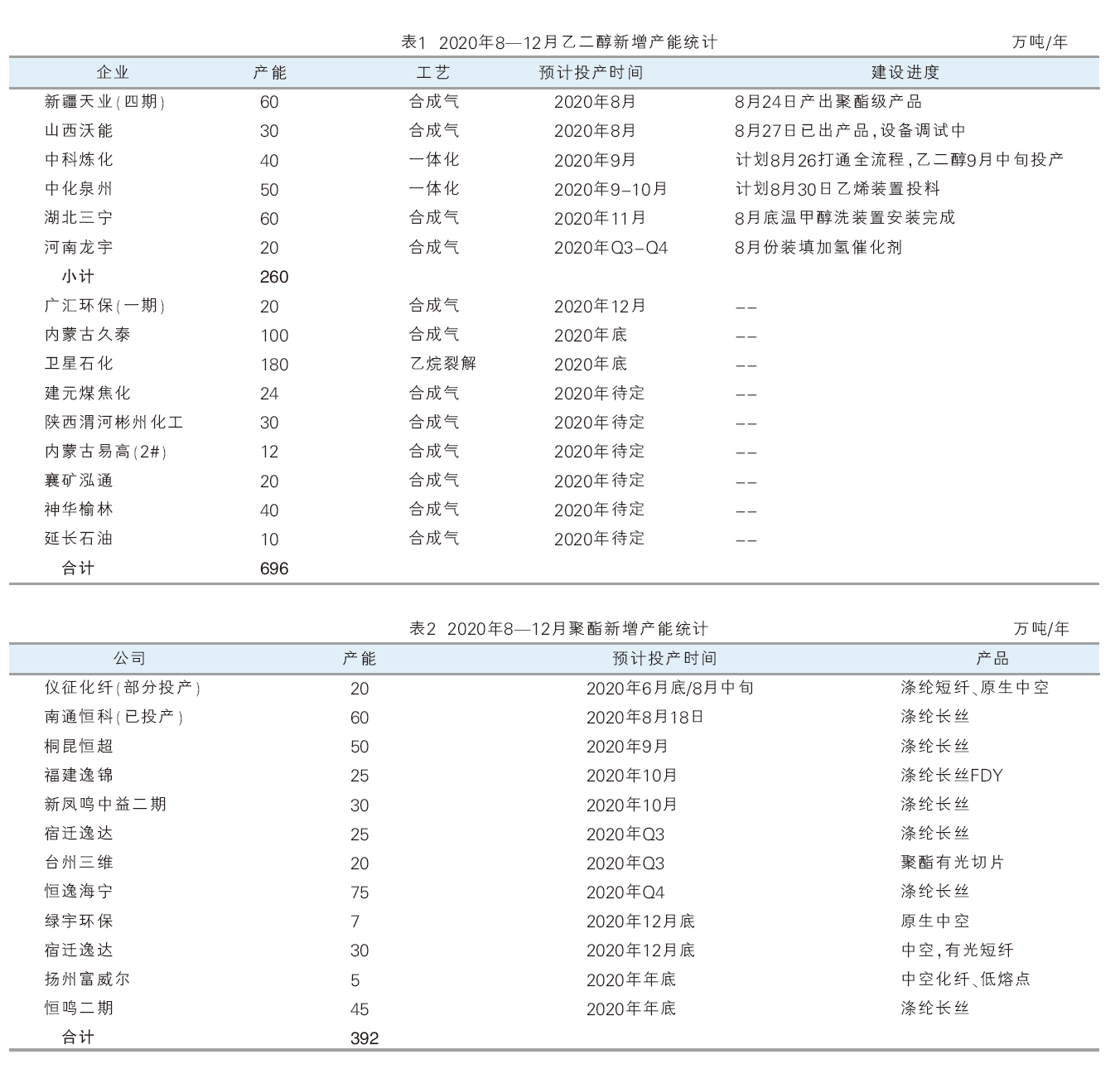

但乙二醇市场今年仍然面临一道难关的考验——下半年新装置投放正在进行。表1为2020年8—12月乙二醇新增产能统计。据统计,下半年乙二醇存投放计划的新装置产能共计696万吨/年,其中部分装置目前暂未敲定具体投产时间,同时多套装置计划年底建设完成。但年内投放概率较大的如天业、沃能、中科、中化、三宁和龙宇等装置合计产能亦有260万吨/年,对应聚酯需求量在770万吨以上。

表2为2020年8—12月聚酯新增产能统计,可见聚酯新增产能计划仅不到400万吨/年,因此在下半年乙二醇新装置开始进入试车阶段后,乙二醇供应增量预期将逐步上调。在聚酯工厂无法大幅度提升空间的背景下,乙二醇新增需求不足以匹配新增供应。市场参与者对四季度的供需预期,将逐步从三季度的去库状态开始向重新累库调整。

供需错配带动乙二醇供应端压力回归,在下半年乙二醇价格的反弹过程中,将形成持续性且逐步增强的压制作用。同时,年底累库也将引发另外一个问题——在目前130万吨以上的港口库存存量的基础上,如果库存高涨再临,乙二醇工厂是进一步减产还是回归价格竞争?这是乙二醇市场从业者不得不面对的严峻问题。