2020年上半年,国内化工品市场围绕着原油与新冠肺炎疫情带来的突发影响而异动、修复,环氧丙烷市场也在“被动”中渐谋机会,重新走出自己的节奏。展望下半年仍是“危”(新装置投产)、“机”(消费修复)并存。

深跌修复 薄利运行

回顾上半年环氧丙烷市场,“原油暴跌”、“新冠肺炎疫情”影响以及聚丙烯带来的“丙烯异动”在1—4月份明显压制着环氧丙烷市场,4月份更是“量”、“价”齐创新低。进入5—6月份,需求恢复叠加内外围的装置检修生效,市场重回“供方行情”,修复创高。综合来看,上半年在原油暴跌、内外疫情接连爆发的大背景下,终端消费力明显下降,环氧丙烷作为供需关系相对较好的产品仍未能幸免。受原料挤压、需求倒逼等因素的叠加影响,3—4月份的大部分时段、大部分工艺亏损,装置相继减产降负或短停。上半年利润均值在733元/吨,较去年同期下降715元/吨,跌幅近半。

丙烯在炼厂较大范围减产后,受聚丙烯炒作行情带动,以及装置轮换检修,对冲原油暴跌,底部维持在5000元/吨上方,高于预期。上半年最高价7500元/吨,最低价5100元/吨,均价6392元/吨;高低价差2400元/吨,波动幅度为37.55%。

液氯方面,检修及氯碱平衡是主基调。在烧碱市场持续表现不佳的情况下,厂家挺氯意愿明显增强。尤其进入4月份以后,底部提升至500元/吨上下,高点冲击1000元/吨。上半年液氯均价在499元/吨,较去年同期均值211元/吨实现翻倍。

供需同缩 5—6月现“供方行情”

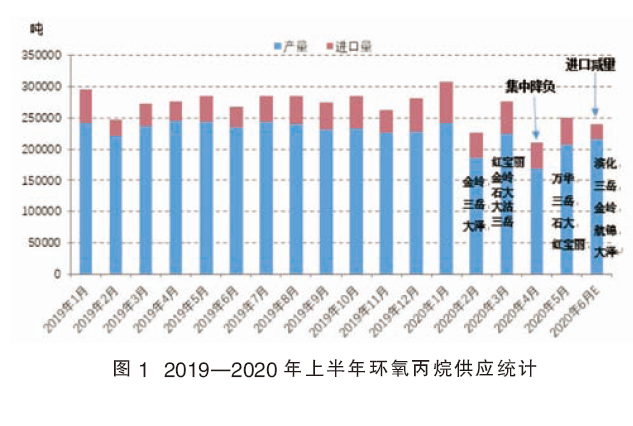

2020年上半年突发卫生事件导致消费明显放缓,多环节缩量,具体到环氧丙烷市场来看,呈现供需同缩状态。其中利润不佳、需求拖累是主因,此外亦有部分装置问题检修。据测算,1—6月份环氧丙烷国内总产量在125万吨附近,较去年同期减少约18万吨,降幅达12%;平均开工率68.7%,较去年降9.8个百分点。详见图1。上半年的开工最低点出现在4月份,由于受聚醚进口冲击,下游出口缩量等因素影响,多工艺环氧丙烷亏损承压,绝大部分装置降负,当月平均开工降至56.5%。开工率高点出现在1月份,为78.1%。

上半年我国环氧丙烷进口量预估约22万吨(1—5月进口总量达19.6万吨),较2019年同期的21.2万吨实现小幅增长。进口量最多的月份是5月,单月进口量在5万吨以上。

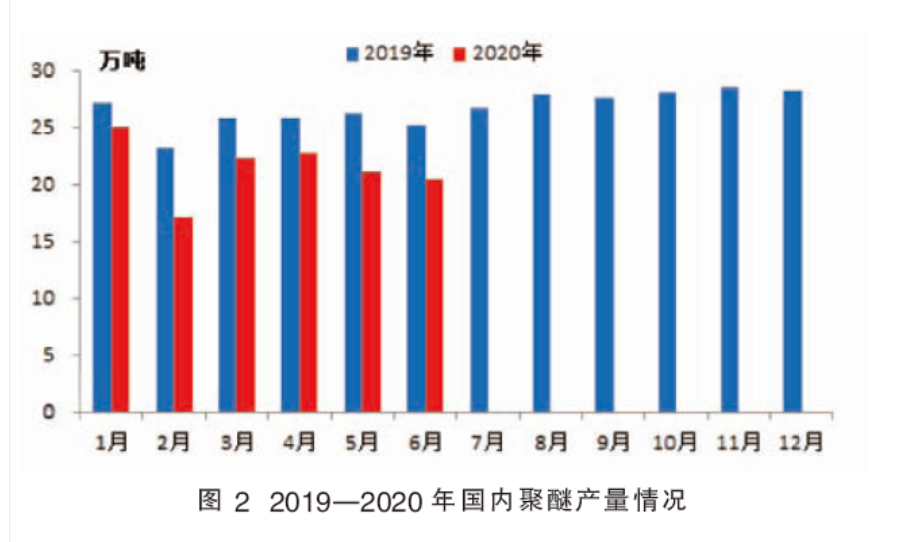

1—6月国内聚醚总产量为129.19万吨,同比减少24.6万吨,跌幅15.98%。一季度,受海内外疫情影响,国内聚醚装置开工整体拉低,其中2月供应缩减尤为明显;二季度,终端需求市场部分复苏,市场回归相对稳定,不过5月下旬以后,传统淡季来袭,加之聚醚部分装置停车或降负检修,聚醚供应再次缩减。近年我国聚醚产量统计见图2。

产业链利润不均

上半年环氧丙烷、聚醚整体获利情况不理想,皆有阶段性倒挂现象。而原料丙烯虽价格较去年同期偏低,但原料大跌背景下,利润丰厚。碳酸二甲酯/丙二醇在上半年电解液、聚碳酸酯行业支撑下阶段性表现良好,目前重新归于成本线附近。醇醚方面产销温吞,环氧丙烷重归偏强势下利润回吐。

后市展望

1. 新增产能投放推迟

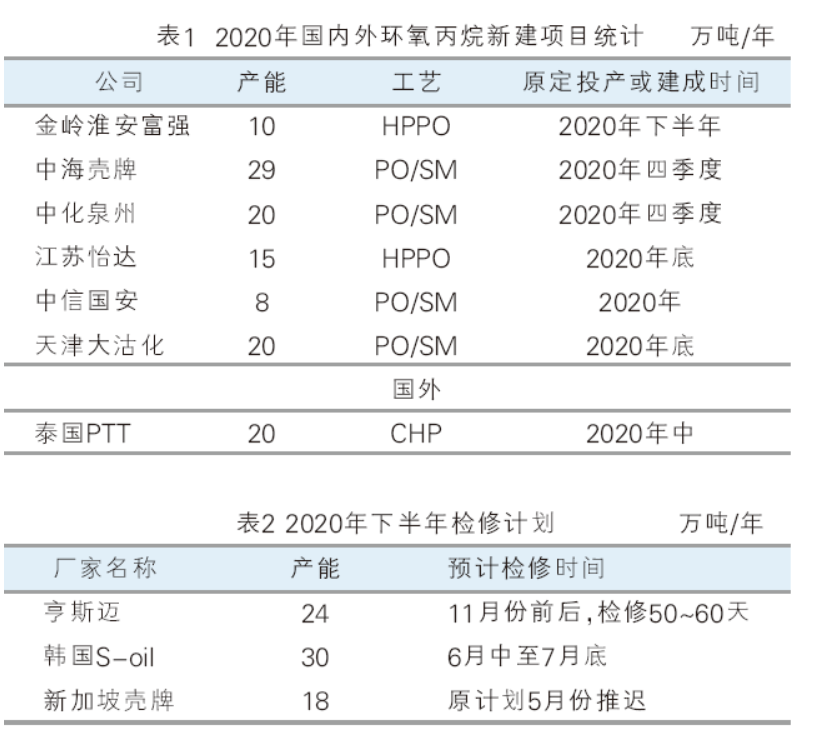

近两年仍属于环氧丙烷扩能大年,但新冠肺炎疫情推迟了新建项目投产进展。目前来看,年内最有可能试产、投产的装置仍然是金岭淮安富强、中海壳牌二期和中化泉州项目,量产或需待明年。而外围方面,泰国PTT装置原计划年中投产,现在预计推迟至9—10月份。详见表1。

2. 装置检修计划有限

目前来看,较集中的计划性检修已陆续结束,韩国S-oil装置重启进展,以及亨斯迈大修、新加坡壳检修是关注重点。总体来看,下半年计划性检修较少,排除意外情况,供应多继续增量恢复至正常偏高水平。详见表2.

3. 需求端缺乏亮点

近两年主要下游聚醚的扩能同样较多,但目前来看,万华聚醚装置陆续技改增量,东大马桥装置、中海壳牌聚醚二期、一诺威二期特种聚醚有望三季度部分投放,是主要的增量点。

丙二醇/碳酸二甲酯方面近两年未有新增产能,但碳酸二甲酯甲醇氧化羰基化、EO酯交换法工艺产能不断增加,市场份额进一步被压缩。

此外,政策及外围方面的利空同样较多,如美国对床垫进行反倾销、日本对阻燃剂实施反倾销、印度对中国产品实行抵制。尤其对印度方面,我国的聚醚、丙二醇出口依赖均较大,2019年主要出口国中,印度均占据第2位。进一步影响尚待关注。

新冠肺炎疫情部分国外地区或国家尚未完全控制,但是各国经济活动已在陆续恢复,终端能否出现报复性消费是机会点之一。

因此,笔者认为我国环氧丙烷及下游的竞争进一步加剧局面始终难以改变,而后期重心继续向华东市场转移、企业话语权缩减,行业合作共赢基调将愈发重要。