2020上半年的环氧乙烷市场注定不寻常,突发公共卫生事件导致物流运输及人员流动严重受限,终端基建行业大面积停工,下游库存越垒越高。叠加原油暴跌,乙烯连续下滑,市场操盘心态及成本支撑坍塌。众利空云集,环氧乙烷市场进入快速下跌通道,且连续刷新历史新低。随后在供需基本面好转、成本端强劲支撑的情况下,环氧乙烷市场延续慢涨节奏,以8连涨回归跌前价位。

遭受重创 EO市场快跌慢涨

2020上半年环氧乙烷市场走势呈“V”型,未遵循往年涨跌规律,最突出的一个特点就是快跌慢涨,一季度快跌两波,累计跌幅达1800~2000元/吨;二季度进入慢涨通道,八连涨累计涨幅达1800~2000元/吨,在经历了快跌慢涨行情后,主流区域如期回归跌前价位。

2020上半年环氧乙烷市场出现了两个至关重要的拐点,第一个是出现在3月初的下跌拐点。国内突发公共卫生事件导致物流运输及人员流动严重受限,终端行业大面积停工,下游聚羧酸减水剂单体工厂销售承压,库存高企而价格战一触即发。随后原油大跌不止,乙烯价格屡创新低,重重利空逐步向环氧乙烷传导,环氧乙烷价格进入快跌通道,这缓解了下游聚羧酸减水剂单体成本压力,有利于推进产业链稳步健康运行。

经历两波大跌行情后,4月中旬环氧乙烷市场终于迎来了反弹拐点。随着下游工厂库存转移,意向拉涨助推;武汉石化20万吨/年装置停车检修,预期供应收紧,环氧乙烷价格随即小涨200元/吨。随后,上游乙烯连续暴涨、下游聚羧酸减水剂单体及乙醇胺报复性反弹、环氧乙烷多套装置停车检修等众多利好提振,二季度环氧乙烷市场上演8连涨。然而,6—7月多雨季不利终端施工,产业链需求端明显减弱,因此,短期内环氧乙烷价格维稳是关键。

开工率创历史低点 需求行情惨淡

2020上半年环氧乙烷行业开工率出现历史性低点,据统计,主要受突发公共卫生事件影响,国内供需双压持续增加,多套环氧乙烷装置被迫停车来规避销售风险,2月份整体开工降至3成附近。

进入3月份,随着物流恢复及各地政府陆续出台复工复产政策,环氧乙烷工厂开始逐步缓慢提升开工率,前期停产装置也陆续开工复产。据统计,2020一季度环氧乙烷市场整体损失产量达17万吨以上。

第二季度,华中地区武汉石化环氧乙烷装置于4月12日停车检修,华北地区天津石化、中沙石化两套环氧乙烷装置停车检修,华东地区阿克苏石化、扬巴石化两套环氧乙烷装置检修,大概核算损失产量在6.5万吨附近。

环氧乙烷因产品特性限制,实际产量即实际需求量。2020上半年环氧乙烷市场实际产量为177万吨左右,同比减少7.33%。2020上半年2月份出现史上最低消费量约17万吨,同比2019年下降37.04%。主要原因在于,最大的下游消费领域聚羧酸减水剂单体工厂停工居多,疫情防控影响,终端基建行业复工时间难定,单体工厂持续垒库,大部分工厂承受着暴库压力。

下半年行情或延续往年走势

就目前生产企业下半年计划检修情况,环氧乙烷下半年的供应方面暂无较大波动,化工产品普遍脱离原油上涨红利,按照各自供需逻辑运行的情况下,预计环氧乙烷行情会效仿往年走势,在8月份需求大幅提升,行情会在“金九银十”期间推至年内高位,届时环氧乙烷的价格也将推涨到8000~8200元/吨。

1.原油与海外疫情的风险犹存

海外疫情仍然是影响下半年市场重要因素,对世界经济的影响不可估量。在此背景下,原油为龙头的化工大宗商品走势延续5—6月份的强势机率不大,会出现反复震荡的行情。另一方面,环氧乙烷主要终端房地产基建行业,其需求受经济环境影响较大,再加上扑朔迷离的中美贸易关系,使得影响环氧乙烷的宏观面充满了不确定因素。

2.供需预期将现双增长

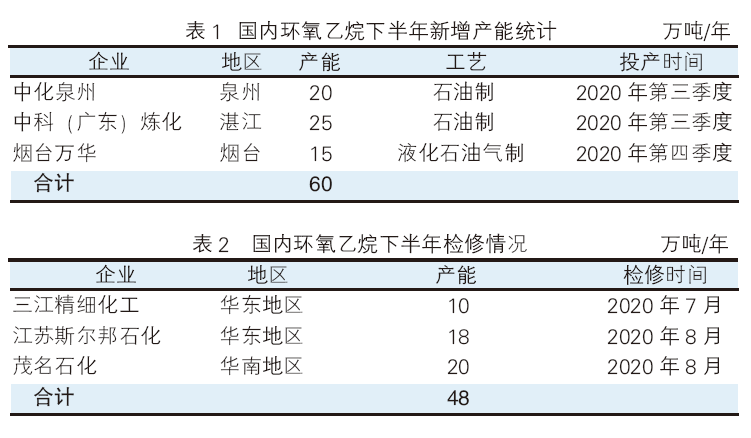

2020年是国内环氧乙烷投产大年,下半年扩能压力仍大,保守估计,下半年环氧乙烷有效产能将达到500万吨左右,国内环氧乙烷下半年新增产能详见表1。

据统计,下半年,环氧乙烷的工厂计划检修产能在48万吨(详见表2),对整体产量开工率影响一般。综合来看,预计下半年需求将较上半年会有小幅提升,在需求的拉动下,生产企业开工率预计提升至80%左右,下半年产量预计将达到200万吨左右。

需求面主要对聚羧酸减水剂单体需求进行分析,上半年,我国聚羧酸减水剂单体总产量在71.19万吨,这一产量消耗环氧乙烷73.39万吨,其他下游消耗104.25万吨环氧乙烷。下半年聚羧酸减水剂单体产量预估在85万吨左右,产量的增加主要基于下半年终端需求提升。按此产量计算,将消耗环氧乙烷87.63万吨,非单体消耗量预计在112.27万吨,下半年消耗总量在200万吨。

3.成本预期或将现回调态势

目前,国内环氧乙烷工艺主要是一体制、乙烯制和MTO制,每个制法成本主要是受对应原料的影响。

(1)原油:从国际市场来看,各大海外机构对于2020年国际原油市场普遍持较为谨慎的态度,多数机构均提到了对需求预期和意外事件的担忧,虽然国际油价在5—6月有所反弹,但并不意味着上行通道已经彻底打开,下半年仍需提防潜在利空的侵袭。OPEC+减产及美国的产出表现、海外疫情的进展、全球经济及贸易形势的不确定性,是下半年值得关注的几个重要方面。综上所述,预计下半年原油价格先小幅下行后趋稳,布伦特期货运行区间或在37~55美元/桶。

(2)乙烯:2020年下半年中科炼化、宝来石化、中化泉州、万华化学、卫星石化等乙烯项目将陆续投产,国内大型石脑油裂解项目和乙烷裂解项目的陆续投建将使得中国乙烯产能大幅度提升,但上述项目均为配套一体化装置,并不会对市场整体供需结构造成明显改变,更多的变化可能会来自区域消费结构。而价格方面,排除疫情及原油波动影响,下半年的乙烯价格走势可能会更加平稳,年中的880美元/吨的价格可能会成为全年高位。主要原因是全球乙烯装置集中检修期已经结束,而随后可能迎来的是3季度下游装置的集中检修,届时需求量可能会出现明显下降,而乙烯价格相应回落也将成为大概率事件。

(3)甲醇:甲醇市场尽管上半年持续弱势,但在诸多不确定因素影响下,预计下半年价格重心或存有一定上浮可能。从供应端来看,3季度国内外装置检修消息频繁,并且随着“迎峰度夏”传统用煤高峰的到来,致使煤炭价格走高,因而导致甲醇企业亏损加剧,后期成本方面仍是支撑价格底部的关键因素。陕西、新疆及山东等地区虽陆续有新装置投产,但生产运行会参考短线价格与盈利情况;从需求端来看,传统下游进入淡季,烯烃工厂原料库存大多处于中高位水平,部分采购进口货源维持生产,下游需求弱势或成为压制价格向好的主要矛盾。综上所述,预计下半年中长期趋于乐观,若需求面逐步恢复,市场或震荡走高,但暂时看高点或有限。

笔者认为,下半年原料无大跌的风险,但价格较上半年也将有所回落,对环氧乙烷的成本支撑也将趋弱,预期估计环氧乙烷成本大约在6000~6600元/吨,预计,环氧乙烷价格下半年的运行高点在8000~8200元/吨附近,就低点判定,环氧乙烷的利润最大能到1400~2000元/吨。