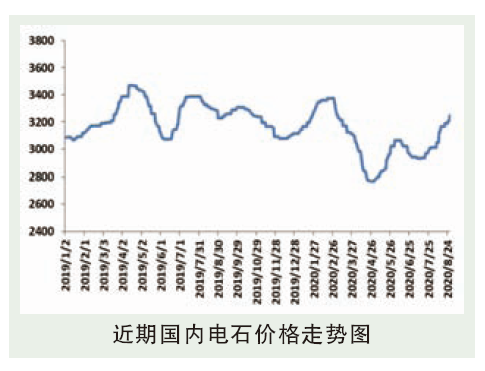

8月份,国内电石市场整体供需仍显紧张,价格上行之势延续,西北主产地和华北、华中等消费地均出现多次普涨。在供应面,随着价格的一路走高,西北地区电石企业开工热情恢复,但部分地区受到限电措施的影响,货源外售量难有较大提升,而且8月份北方地区降雨频繁,对电石的运输造成不小的制约,下游氯碱企业到货稳定性不足,难以有效累积库存,采购积极性一直维持在高位。而在需求面,8月份国内氯碱装置的检修较少,涉及产能不足,对电石的需求量维持在高位,导致电石市场供应紧张的矛盾难以缓解,价格不断上调。下游电石法PVC价格稳步上行,对电石行情的上涨形成足够的支撑。

内蒙古地区电石市场再度拉涨,成交价格相比前期上调50~80元/吨,当地市场表现较为活跃。随着下游PVC市场销售旺季的临近,其电石需求量保持稳定;与此同时当地氯碱企业的采购价格有所提高,外销货源减少,价格自然水涨船高。

西北地区上游兰炭市场以稳为主。主产地煤炭供应整体偏紧,兰炭原料成本压力仍存。主要下游开工平稳,按需采购为主,对兰炭利好支撑有限,兰炭价格上行动力不足,价格大稳小动。陕北地区兰炭中料出厂价格在580~620元/吨,实单详谈为主。

后市分析

9月份,随着各地限电措施的结束,电石货源供应量将出现小幅的提升,但在需求以及成本面的支撑下,价格松动的空间不足,多将在高位持稳运行。