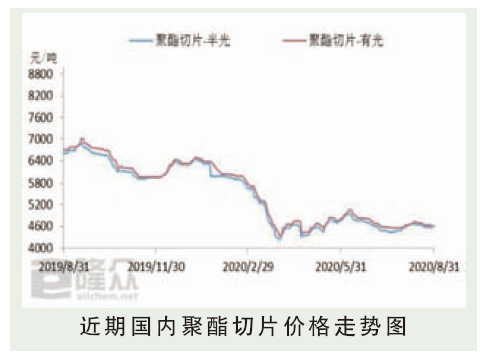

8月国内聚酯切片市场价格呈现先扬后抑态势。8月初市场预期美国原油库存继续下降,欧美原油期货连续三天上涨。PTA由于集中检修消息的提振,期货接连上涨,给予聚酯切片成本支撑,叠加下游进入采购周期,聚酯切片市场交投氛围较好,工厂出货顺畅,聚酯切片市场价接连小幅探涨。8月中美中关系紧张打压石油市场气氛,市场担心全球燃料需求将再次下滑,国际油价下跌,聚酯原料PTA、MEG期现货趋弱下行,聚酯成本端支撑不足,叠加下游由于订单不佳追涨情绪不高,月中聚酯切片市场价重心区间整理为主。8月末PTA伴随着装置陆续恢复,供应有所增量,PTA现货连续几天呈现趋弱格局,聚酯成本端支撑不足,叠加下游切片纺开机负荷处于低位且继续降负,需求难以提振,聚酯切片市场成交氛围接连疲软,聚酯切片市场价重心趋弱调整。截至8月末,华东江浙地区半光切片主流价格收于4550~4600元/吨,8月聚酯切片半光市场均价在4621元/吨,环比上涨2.42%,同比下跌31.21%。

后市分析

预计9月份聚酯切片市场呈现窄幅震荡走势。从成本面来看,受疫情不确定因素限制,原油向上动力不足,另外9月PTA装置检修有所减少、聚酯需求有降低预期,供需失衡依旧严峻,聚酯成本面偏弱运行概率较大。从需求面来看,9月份为传统纺织旺季,切片纺丝需求或向好运行,对聚酯切片价格有一定支撑,但受海外需求拖累,业内对旺季的持久性持存疑态度。预计9月份华东半光切片参考运行空间4450~4700元/吨。