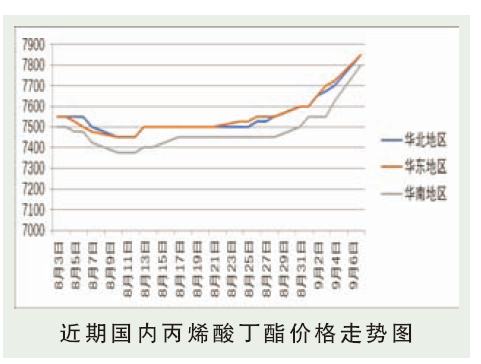

8月份丙烯酸丁酯呈现窄幅震荡的表现。8月丙烯酸丁酯行情震荡整理运行,尾段出现上升趋势。8月高价7700元/吨,低价7400元/吨附近,无明显行情波动。需求端平淡无奇,采购保持刚需节奏。装置检修,产量下降,月内产销相对平衡,成本端持续受压,装置亏损,持方挺价与拉涨并行操作,带动行情逐渐反弹。截至8月底,华东市场价格参考7500~7700元/吨附近,环比7月收盘涨75元/吨,涨1%。主要原料丙烯、正丁醇市场价格窄幅震荡,没有明显指引。同行业方面,前期检修工厂陆续复工,使得丁酯工厂整体开工率连续拉涨,从45%涨至54%左右,供给量大幅提升。但下游需求始终没有集中释放信号,胶带开工率平平,在60%左右,乳液开工率略有缩减,在58%左右,均不在高位,刚需量也难以平衡市场供给量。

进入9月份丙烯酸丁酯行情上扬。厂家拉涨积极,贸易环节跟涨积极。下游刚需买货,原料偏强运行,PP期货涨势良好,带动BOPP与胶带母卷上涨,产业链多环节订单好转。华东丙烯酸丁酯收7650~7750元/吨,环比涨150元/吨。

后市分析

预计9月份国内丙烯酸丁酯将处于震荡上行。影响主要因素:①原油:预计9月份国际原油将呈现振幅较大,在沙特下调未来原油官价的导火索引领下,加之外围环境,特别是美股调整带动,整个油价出现下跌调整。但美国新冠疫情好转,石油钻井平台数下降对油价有提升。②原料丙烯、丁醇:丙烯维持高位,受金九银十影响,下游聚丙烯价格明显上涨,且新装置投产对丙烯需求较多,因此短期内丙烯仍呈高位震荡。进入9月份之后,江苏华昌、中海壳牌和延安能化装置计划复产,正丁醇行业供应稳中有增。需求端,丁酯需求存在季节性好转可能,正丁醇需求或改善。③供应上来看,南通万洲、山东恒正等装置停车,上海昇科、浙江卫星、江苏三木等装置降负荷,丙烯酸丁酯开工率73%左右。④其他行业如胶带母卷当前行业开工属于中上水平,且因为近期原材料及丙烯酸丁酯行情偏强,后期节日集中,积累了一定订单,最近半个月行业负荷处于提升阶段,从低位50%,提升至70%,相对高位状态可以短期保持。丙烯酸乳液行业开工也有小幅提升。这样算来9月下游行业对丙丁酯刚需支撑较好。