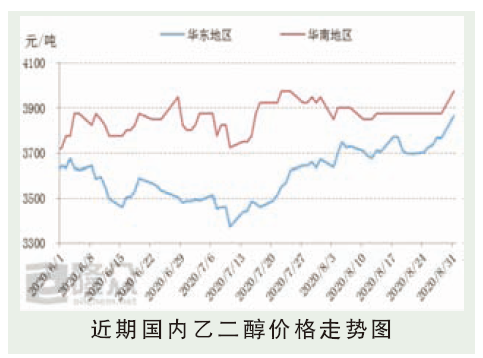

8月国内乙二醇摆脱颓势进入反弹周期。8月原油保持高位震荡,给乙二醇较强的成本支撑。而供需基本面上来看,8月乙二醇工厂新增释放后移与现有装置的低负荷运行之下,国产量环比微量降低;而进口方面受不可抗力、及地区套利等因素影响,外商合约减量的预期助推市场情绪。而月内聚酯高开工维持且产能基数放大的影响下,下游聚酯刚需提货带动码头整体发货好转,去库存预期缓慢。8月份社会平衡去库及基本面良性推动之下,下旬乙二醇涨势明显。截至目前,华东地区乙二醇价格收于3865元/吨,8月均价3724元/吨,环比7月上涨5.71%。

后市分析

9月份的乙二醇市场供需端仍处于去库存预期。9月份虽有新增产能释放的预期,但根据实际进度来看,实际产量的贡献估计推迟到中下旬左右。然而进口方面,受地区套利窗口开启、北美装置集中检修且船期影响下,预计年底之前进口量稳中降低。而需求端来看,9月份聚酯新增产能90余万吨,新增释放的带动下,市场刚需表现稳健,整体供需端表现相对良性,对价格低位有一定支撑,然上行高度受新增释放压制,高度有限。整体来看9月份乙二醇区间震荡偏强,节奏来看有可能先扬后抑的趋势为主,预计乙二醇价格参考区间在3850~4150元/吨。