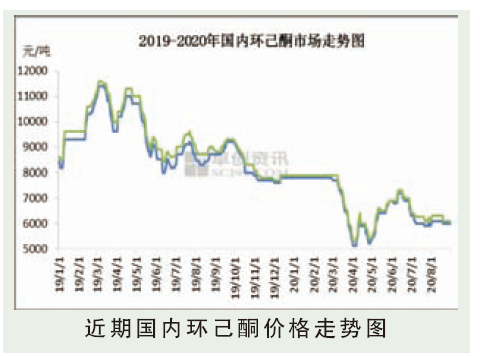

8月环己酮市场震荡整理。国际原油价格窄幅震荡,纯苯外盘价格稳定,中石化纯苯挂牌价格上调至3450元/吨后维稳,现货市场震荡整理,环己酮厂家成本面支撑尚可。下游化纤市场需求气氛长期偏淡,8月末稍有好转,溶剂市场淡稳运行,刚需接盘为主。8月初由于部分环己酮装置停车检修,场内货源供应收紧,厂家报盘价格小幅上调。后随着装置检修结束,货源供应增加,价格再次回落,部分厂家甚至报盘小幅阴跌。后随着化纤市场小幅集中采购再次回稳,贸易商随行就市。截至目前,环己酮山东市场成交5700~5900元/吨,现款自提;华东市场在6000~6200元/吨,现款送到。

8月国内下游己二酸市场先涨后跌,成本面支撑减弱,下游需求持续压制,行情表现不佳。8月市场整体供应充足,虽有华鲁、神马检修,天利、中浩短暂停车,但社会库存较高,整体供应量持续充足。下游需求提升较有限,PA66负荷有所提升,主要浆料大厂开工尚可,部分继续加量采购,现货领域需求较低迷。成本面原油高位震荡,纯苯走势下半月略偏弱,对业者信心支撑不足,下半月前期货源出货意向增强,商谈重心不断走低。截至8月末,华东地区主流商谈区间为5950~6200元/吨,低端累计下跌150元/吨,高端累计下跌100元/吨,8月华东地区己二酸主流商谈均价在6209.52元/吨,环比提升0.72%,同比下跌约26.1%。

后市分析

国际原油价格窄幅震荡,纯苯市场价格易跌难涨,环己酮厂家成本面支撑不足。随着传统行业需求旺季临近,终端市场需求存增加预期,下游己内酰胺市场维持较高负荷开工。溶剂市场观望气氛仍存,场内货源供应基本充足,厂家推涨信心不高,或跟随下游市场走势报盘。预计9月环己酮市场震荡整理,出厂价格运行区间在5500~6500元/吨。