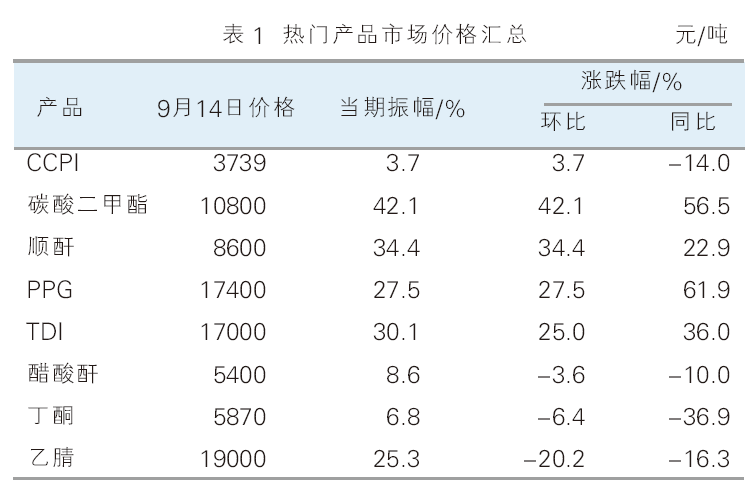

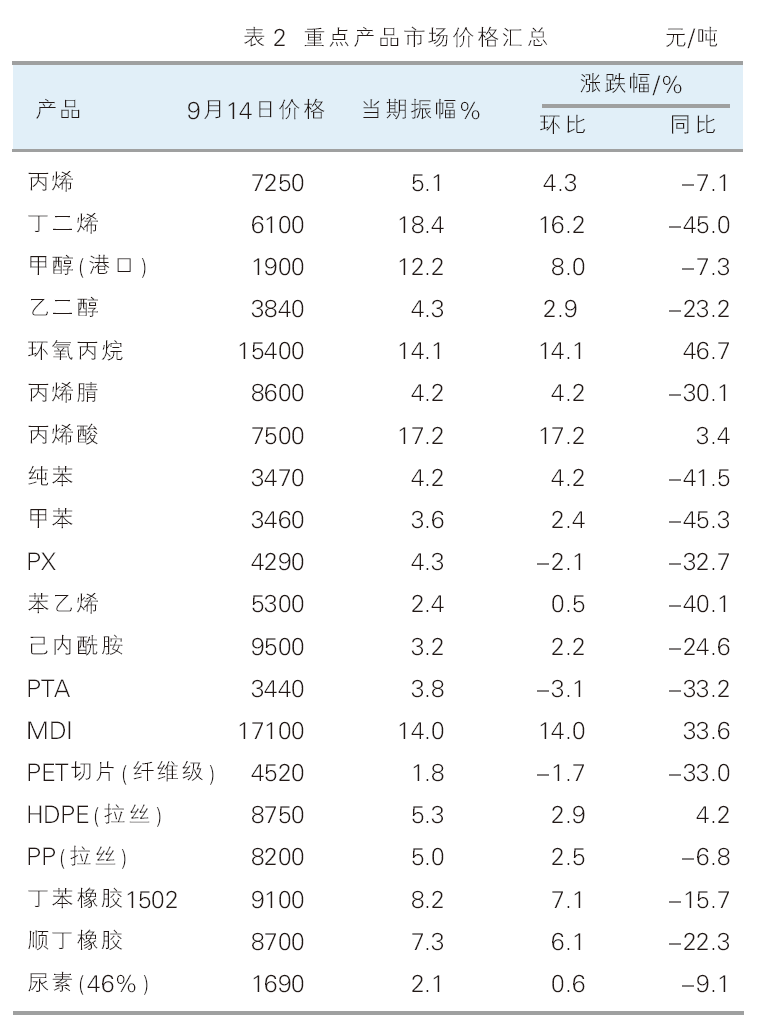

“金九银十”到来,国内化工市场期待的上涨行情如约而至,9月上半月(8月28—9月14日)化工在线发布的化工价格指数(CCPI)9月14日收于3739点,涨幅为3.7%。在统计的160个产品中,上涨的产品多达110个,占产品总数的68.8%;下跌的产品有42个,占产品总数的26.2%;持平的产品仅有8个,占产品总数的5.0%。详见表1、表2。

涨幅榜产品

环氧丙烷及其下游 近期环氧丙烷产业链火热上涨,统计期内碳酸二甲酯、PPG、丙二醇和环氧丙烷分别上涨了42.1%、27.5%、22.1%和14.1%。环氧丙烷近期供应偏紧,行情强势拉涨,给下游带来有力支撑。碳酸二甲酯市场轻松破万,月中剑指11000元(吨价,下同)。近两个月以来,碳酸二甲酯供应紧张,东营海科及石大胜华同时停车,场内库存低位,尤其是电池级碳酸二甲酯供应严重短缺。9月下游需求回升,刚需采购,短期内供应问题难以缓解,市场易涨难跌。9月上半月PPG市场再次大幅拉涨,目前报价已经超过十年新高。美国对东南亚床垫的反倾销初裁即将发布,导致聚醚出口量增加。海关数据统计,7月聚醚出口5.6万吨,环比增长18.3%。PPG企业出货通畅,产业链价格传导顺利,短期内市场无库存压力,仍有继续上涨的可能。

顺酐 8月至今国内顺酐市场呈现出持续上涨态势,价格已经接近2018年的平均水平。此次顺酐行情上涨的主要因素在于供应面利好。受疫情、洪水及台风等因素影响,顺酐装置生产不稳定,多有停车降负,加上物流不畅,导致场内供应不足,中间商捂盘惜售,市场炒作气氛渐起。下游不饱和树脂因旺季来临,开工率回升,同时出口市场好转,顺酐需求增加,短期内供应相对不足,市场仍有继续上行可能。但由于目前顺酐成本偏低,工厂生产利润较高,洛阳九源和常州新日新装置投产进程加速,对市场涨势形成威胁。而下游不饱和树脂企业联合对高价原料抵制,顺酐后期或有回落风险。

TDI 近期欧美及中国TDI停车较为频繁,导致全球供应收紧,价格大幅上行,统计期内TDI涨幅一度超过30%。此前,万华匈牙利装置检修,同时巴斯夫美国16万吨/年装置停车,8月底重启后,紧接着其德国30万吨/年装置宣布不可抗力。9月科思创美国22万吨/年装置因飓风停车,同时德国30万吨/年装置按计划检修。国内装置多数正常运行,但是9月1日甘肃银光装置停车检修给市场带来较大的影响。目前来看供方支撑偏强,短期内市场或将继续上行。需要关注的是美国贸易救济总局建议对包括中国在内的多个国家TDI征收反倾销税,或将给后续市场带来影响。

跌幅榜产品

乙腈 统计期内乙腈市场继续下挫。5月以来价格上涨过猛,因此市场存在一定回调需求。醋酸合成法乙腈由于成本较低,利润较高,整体开工处于高位,供应十分稳定。主力厂家大幅下调出厂价,近一个月内已累计下调了近5500元。目前报价相对前几年仍旧偏高,预计市场尚有继续下滑的空间。

丁酮 丁酮市场窄幅下行,目前华东区报价已经跌至6000元以下。主要下游行业受环保检查的影响,开工率降低。同时受疫情等因素影响,三季度出口订单减少,7月出口量环比大跌38%之多,丁酮需求支撑转弱。虽然目前工厂生产几无利润可言,大跌可能性不高,无奈供过于需,商家倾向于清库存为主。

醋酸酐 尽管原料醋酸近期筑底回升,但是下游醋酸酐在小幅反弹后再度走跌。下游需求不佳,商家走货不畅,9月4日华鲁恒升装置重启,对市场形成打压,市场掉头回落。但业内人士对后市需求仍存看好态度,如果原料醋酸继续上涨的话,将有很大可能性带动醋酸酐市场反弹。

其他重点产品

芳烃及下游 近期油市大跌,但因需求回暖,国内芳烃市场维持稳定格局。统计期内纯苯、甲苯、对二甲苯及邻二甲苯多窄幅震荡。纯苯下游苯乙烯、酚酮和己内酰胺新装置投产密集,PX和甲苯下游PTA及TDI等产品开工率较高,对市场形成支撑。苯酐反弹8.4%,萘法苯酐生产亏损,三季度多套装置停车检修,导致苯酐供应不足。进入旺季后,出于对后市行情的看好,厂家报价大幅上调,下游刚需采购,推动市场上行。苯胺市场上涨6.6%,部分苯胺装置检修,工厂库存低位。与此同时下游MDI市场大涨,部分厂商原料报价上调,推动市场走高。苯酚和丙酮呈现相反走势,丙酮上涨19.5%,因港口船货延迟到港,丙酮供应偏紧,持货商挺市意向较高,下游MIBK和双酚A等追涨积极,导致行情大涨。苯酚方面则因港口库存偏高的缘故小幅走跌。

聚酯及其原料 因8月检修装置多已恢复生产,PTA开工率回升,同时油市下跌,原料PX小幅下行,PTA跟跌3.1%。但是下游聚酯需求良好,市场支撑仍在。四季度新凤鸣二期和福建百宏石化新装置均有投产计划,供应面存压。乙二醇涨幅2.9%,因国外需求复苏,乙二醇进口量下降,市场有望进入去库存阶段,炒作气氛渐起,行情偏强运行。但是9月油市回落,同时中科炼化和中化泉州新装置投产在即,乙二醇供应存在增加的预期,继续上涨空间不大。聚酯市场依旧不温不火,价格在4500~5000元。尽管旺季需求相对增加,但受疫情和中美贸易摩擦的影响,和往年仍难以相比。整体而言,市场缺乏更加有力的利好支撑,易跌难涨。

塑料树脂 近期原油回落,期货市场受到明显影响,部分塑料产品掉头回落。统计期内PE各类产品小幅上涨。除了期货市场的推动之外,石化厂家供应偏紧,港口库存低位,下游需求回升,中间商惜售心态明显。不过随着价格的走高,下游承压较重,对市场的涨势形成抵触,同时期货行情回落,现货回调压力较大。同样受期货行情走势影响,PP市场先涨后跌。需求虽然有一定程度的回升,但是中科炼化、辽宁宝来及中化泉州新装置陆续进入投产阶段,市场观望情绪增多。PVC市场窄幅下行,近期企业开工率上升,加上期货走势下行,PVC支撑减弱,小幅下跌。此外,不饱和树脂受到原料顺酐的带动,小幅走高。而POM、PC和PMMA等产品分别上涨了6.6%、4.7%和4.3%。

节前行情有望继续上涨

汽油需求旺季结束加上美国炼厂复产原油库存增加,全球新冠肺炎疫情未得到有效控制,出于对后市需求的担忧,沙特下调10月油价,欧美原油期货大幅下行,统计期内WTI跌幅13.4%,布伦特跌幅12.2%。油价的下跌给火热上涨的国内化工市场带来一团“冷空气”,导致市场涨势趋缓。但国庆和中秋双节将至,下游备货活动在本周已经陆续展开,下半月或有增强预期,双节之前化工市场存在继续上涨的可能。

《中国化工信息》与化工在线合办的《华化评市场》栏目,为读者带来及时和权威的化工市场行情综合分析,行业独创的“中国化工产品价格指数”走势能客观反映化工行业发展趋势。