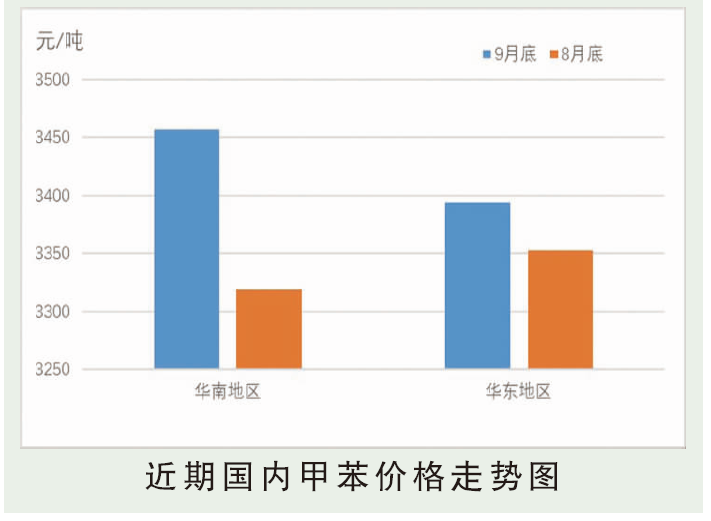

9月华东地区甲苯市场弱势运行,截至9月末,高点与低点价差在160元/吨。在8月的需求预期落空之后,9月份国内甲苯下游需求仍旧无好转。虽偶有逼提现象,但整体去库存比较明显,给予市场利好支撑有限。目前生产炼厂处于浮亏阶段,主动降价概率不大。同时,下游需求预期落空,基本维持刚需采买。市场心态较为消极,报盘出货随行就市。洛阳石化二期重整装置于9月内投料,同时甲苯产品开始外销。泉州石化乙烯装置副产部分芳烃产品。

后市分析

利好因素:①成本位支撑尚在;②美金价格倒挂,进口船到港量减少;③原油存在小涨空间。

利空因素:①汽油需求存在不确定性,其他行业需求维持刚需;②广东炼化、威联化学装置即将出产品,汽油料供应增加明显;③业者观望情绪较浓,操盘谨慎;④中化泉州、海国龙油、大庆石化多套装置计划10月中旬投产。

目前下游终端消耗稳定。苯甲酸企业开工率约60%,整体负荷偏低;氯化苄企业低负荷生产,平均开工率40%;TDI厂家开工约80%,刚需维持。

目前来看,因多数下游行业未能提前备货,以及国际原油期货弱势振荡的氛围影响下,业者心态有所崩塌,对后市信心消失,远月期货升水幅度进一步收窄。目前,成品油社会库存高企,行业销售压力,使得甲苯非合约流通量十分有限。同时山东二甲炼厂挂牌价格下调跟跌市场,使得市场悲观情绪进一步加重。10月甲苯市场尚未显现实质性效利好支撑,而原油走强以及港口去库存带来的利好仍受需求面疲软的利空压制,因此预计10月甲苯市场预计运行区间在3300~3450元/吨。