我国是全球第一大甲醇生产国,2019年我国甲醇产能约占全球甲醇总产能的60%,世界甲醇产能的增长也主要来自于中国。同时,我国也是全球第一大甲醇消费国和进口国,是全球甲醇市场的重要组成部分。

我国甲醇产业发展特征

1. 产能增速有所放缓

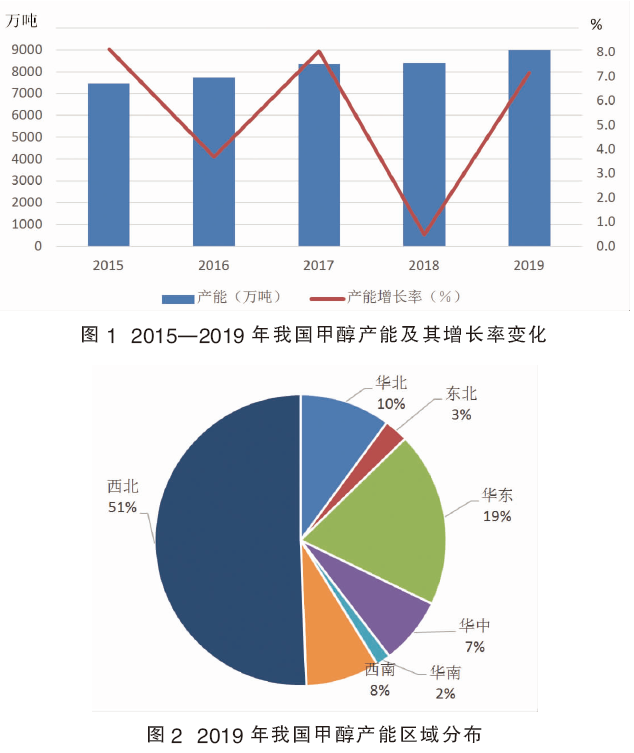

2010—2014 年,是我国甲醇产业发展最为迅速的阶段,甲醇产能年均增速高达 15.7%。自2015年起,我国甲醇产业发展进入新阶段,产能仍处于增长状态,但增速有所减慢。2015—2019年产能年均增长率为4.8%,与2010—2014年相比年均增长率降低了10.9个百分点。2019年我国甲醇产能8992.2万吨,同比增长7.2%。2015—2019年我国甲醇产能变化见图1。

2.甲醇产能向资源地集中

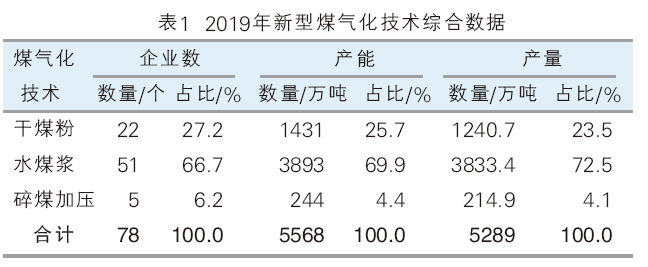

我国甲醇产能主要分布在西北、华东以及华北地区,2019年我国甲醇产能区域分布详见图2。其中,西北地区凭借独特的资源优势,产能增长最快,自2010年起稳居第一位,集中了超过全国一半的甲醇产能。截至2019年底,西北地区产能达到 4553万吨,占全国产能比例为 50.6%,该地区后期仍不乏新增产能,甲醇产能将进一步显著提升。华东地区在中安联合、鲁西化工等项目投产带动下,总产能同比增加了16.7%。华北地区作为传统的甲醇产能较为集中的地区,受环保政策收紧影响,产能呈下降趋势,未来甲醇产能大幅度增加的可能性较小。

3.产业集中度进一步提升

近年来,我国甲醇生产规模大型化的步伐不断加快,特别是多套180万吨/年装置的陆续投产,显著提高了甲醇产能的集中度。截至2019年,规模在100万吨/年及以上的企业产能达到了3165万吨,占总产能的35.2%,同比提高了12.4%。与此同时,30万吨/年以下产能随着落后企业的不断退出逐渐减少,已降低至1758.6万吨,同比减少了5.3%,占比不足总产能的20%。

4.原料结构依然表现为以煤为主

受我国资源禀赋条件影响,我国甲醇生产以煤为原料占据主要地位,并且近些年投产的装置也以煤制甲醇为主。截至2019年,以煤为原料甲醇产能已达6779.1万吨,占总产能的75.4%。以天然气为原料生产甲醇受国家限制天然气化工利用政策的约束,多年无新增产能,现有产能主要集中在西北、西南两地,2019年以天然气为原料的甲醇产能1062.5万吨,占比进一步降低至11.8%。由于经济性较好,加之近两年焦化行业有所回暖,带动若干以焦炉气为原料生产甲醇的新建装置投产。目前我国焦炉气制甲醇企业主要集中在华北、西北和山东地区,2019年焦炉气制甲醇产能为1150.6万吨,占总产能的12.8%。

5.采用先进煤气化技术单醇装置主体作用显著

我国煤制甲醇产业的快速发展,得益于国内外新型煤气化技术在行业内的推广应用,使得煤制甲醇在大型化、高效化、清洁化水平有了显著提高,同时显示出强有力的市场竞争力。

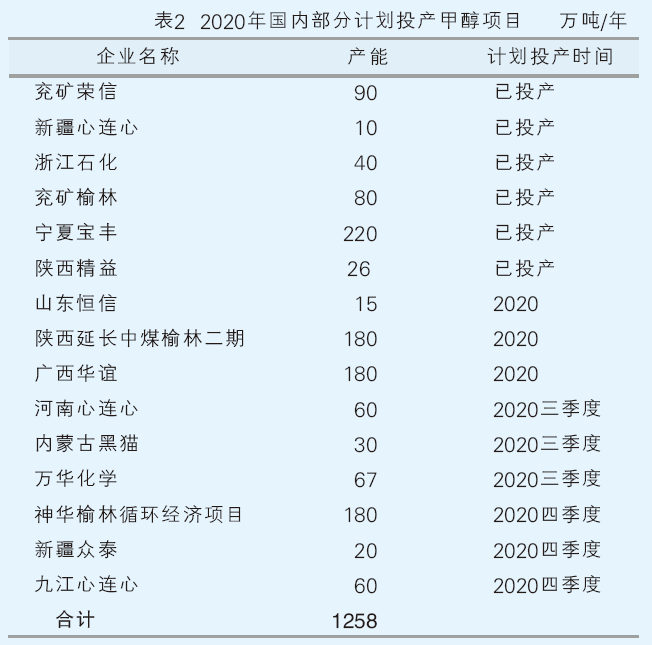

据中国氮肥工业协会统计,2019年采用新型先进煤气化技术的煤制甲醇产能5568万吨,占总产能的61.9%,涉及企业78家。2019年,采用干煤粉气化技术甲醇产能1431万吨,增加了95万吨;产量1240.7万吨,同比增加4.9%。采用水煤浆气化技术甲醇产能3893万吨,增加了490万吨;产量3833万吨,同比增加了10.5%。采用碎煤加压气化技术的甲醇产能保持不变,产量增加7.5%。2019年新型煤气化技术综合数据详见表1。

我国甲醇市场运行特点

1. 产量增幅有所放缓

2019年以来,国际形势动荡剧烈,错综复杂。油价暴跌和百年一遇的疫情突然袭击,双层叠加给全球经济造成沉重打击,下行压力巨大。我国甲醇行业深受影响,出现了近年来少有的困难局面。

从产量变化情况来看,2019年我国甲醇产量为6997万吨,同比增长4.2%,增幅降低5个百分点,是近四年来最低水平。今年上半年甲醇产量3436.6万吨,同比变化不大,这也是历来少有的。总体而言,市场景气程度不佳是产量增速减慢的主要原因。

2.市场价格一再下跌

2017年和2018年是我国甲醇行业较好的年份,下游需求大,市场价格高。自2019年以来,甲醇市场出现了根本性的变化,价格一跌再跌,整体水平大大低于 2017年和 2018 年。2019年全年平均价格为2116元/吨,比2018年降低了近700元,同比降幅达到24.8%。然而今年以来,甲醇价格更是一路下行,跌出人们预期,2020年1—6月份平均出厂价仅1669元/吨,比2009年历史最低水平还低200多元,形成企业成本与售价倒挂,几乎全行业生产企业都面临成本的挑战,部分企业保不住现金流,不得已而停产,行业正在经历一场“寒冬”。

3.进口甲醇数量大幅增加

由于国际油价下跌,天然气价格下降,国际甲醇产品大量涌入我国。2019 年我国进口甲醇达到1089万吨,同比增加46.6%,创历史新高。进口甲醇价格整体呈现大幅震荡下行趋势,全年平均进口价格为267美元/吨,与2018年相比,降低了120美元/吨以上,同比降幅高达32%。进入2020年以来,依然保持较高进口量,1—6月份累计进口达到598万吨,同比增加28.6%;价格更是一路下跌,上半年平均价格为208美元/吨。进口量的增加还导致港口库存大幅增加,100万吨以上高位库存目前已成为常态,这对国内市场造成很大冲击,增加了市场的利空气氛。

4.下游消费市场面临挑战

2019年我国又有多套煤/甲醇制烯烃装置投产,使得我国煤/甲醇制烯烃产能达到1547万吨,而且这些项目平均开工情况好于2018年,甲醇消耗增加明显。在此带动之下,我国2019年甲醇表观消费量保持增长,突破8000万吨,同比增长9.8%。然而今年以来,受疫情影响,甲醇下游消费需求普遍低迷。传统下游甲醛、醋酸等开工率严重不足,甲醇燃料消费也急剧下降,油价的大幅下跌又给甲醇制烯烃的经济性带来极大考验。下游需求不旺是近期甲醇市场低迷的重要原因。

未来发展分析

1.供需展望

供应方面:2020年仍有多套大型煤头甲醇项目计划投产,其中兖矿荣信二期、新疆心连心、浙江石化、兖矿榆林、宁夏宝丰、陕西精益等装置均已投产,后期计划投产的还有陕西延长中煤榆林二期、广西华谊、神华榆林循环经济项目等,合计计划新增产能达到1258万吨,是近五年来的投产高峰。2020年国内部分计划投产甲醇项目详见表2。虽然随着中国甲醇行业去产能工作的推进,将会有部分落后产能退出,但产能总量继续增长的趋势不会发生变化,同时产量也会随产能增加而保持增长。

需求方面:2020年在环保、安检等政策以及新冠肺炎疫情影响下,传统下游对甲醇的需求拉动难有大的作为。甲醇制烯烃作为目前中国最大的下游消费领域,未来仍存在不少计划上马的烯烃项目,例如康乃尔、青海大美、天津渤化等,不过此类项目耗资巨大,加之国际油价波动和国内不断增强的环保压力,实际投产时间仍存在一定不确定性。甲醇燃料的消费量在2020年初受疫情影响较大,交通运输以及餐饮业的管制,限制了甲醇燃料的消费。但从长远考虑,甲醇燃料发展趋于规范化,甲醇汽车、锅炉以及灶具等方面市场未来需求有望增加。同时,国际海事组织发布的“禁硫令”也将推动甲醇船用燃料的进一步发展。

2.市场展望

影响甲醇市场的因素日益增加,包括宏观经济、原油价格、产业政策、国际市场、下游产业链等。2019年中国甲醇市场运行整体偏弱,而2020年甲醇市场或仍将处于不断变化的一年,且形势依然严峻。

以目前情况看,MTO是甲醇相对稳定的下游支撑,传统甲醇下游产业也在逐步恢复中。从港口甲醇来看,2019 年持续的高进口、高库存量将在 2020 年延续,一方面国际形势仍较为紧张,伊朗制裁、国际疫情削弱需求;另一方面,国际上伊朗、南美等新增产能仍将以中国市场作为目标市场。预计后续港口市场将呈现高进口、高库存常态化。故从内地、港口两者结合来看,2020 年供需基本面仍呈现较大矛盾。不过未来随着疫情逐渐得到控制,全球整体产业链条将逐步恢复,若原油价格也恢复至合理区间,则有望扭转低迷的甲醇市场。