顺酐作为一种重要的基础有机化工类原料和中间体,应用十分广泛。随着国内对玻璃纤维型复合材料等产品需求的快速增长,我国顺酐产业近年来获得了长足的发展,已经成为全球最大的顺酐生产国及消费国。三季度刚刚落幕,顺酐市场的表现可谓是夺人眼球,在价格、盈利等方面刷新年内甚至近三年来的新高。不过后市来看,三季度顺酐市场的亮眼表现或再难复制,四季度的主要数据或将出现明显下滑。

下游应用广泛

顺酐是世界上仅次于醋酐、苯酐的第三大酸酐类产品。其下游应用极为广泛,最主要的应用是作为主要原料之一合成不饱和聚酯树脂,生产增强型玻璃纤维复合材料制品,如工业领域的耐腐蚀设备、冷却塔,新能源领域的风电叶片等。此外,还可应用于生产食品添加剂中的酒石酸和苹果酸,四氢苯酐等环氧树脂固化剂,造纸业中的纸张处理剂,涂料业中的醇酸型、丙烯酸型树脂涂料,农药生产中的马拉硫磷,以及润滑油添加剂中的无灰分散剂等。今年以来备受关注的聚丁二酸丁二醇酯(PBS)可降解生物塑料制品的主要原料之一丁二酸(琥珀酸)也是顺酐的下游产品之一。

正丁烷氧化法成主要生产方式

按照主要原料,顺酐生产工艺可分为苯氧化法与正丁烷氧化法。

苯氧化法是生产顺酐的传统工艺,它是以加氢苯或焦化苯为原料,在反应器中与空气氧化生产顺酐。该工艺历史久远,投资成本低且成熟可靠,最早由美国孟山都公司于20世纪40年代末研发成功,并由美国 National Anline and Chemical 公司实现工业化生产。而依托我国丰富的煤焦化资源,苯氧化法工艺自引入国内以来便获得了快速发展,在2010年之前一度成为国内顺酐生产的主导工艺。但该工艺对环境污染较大,且对原料苯的利用率较低,已不能满足我国高质量发展阶段的需要,因此已逐步被新兴的正丁烷氧化法工艺所取代。

正丁烷氧化法工艺是20世纪70年代由美国孟山都公司实现工业化生产,由于具备原料成本低、对环境污染小、副产蒸汽量大等优点,已在欧美等主要国家完全取代苯氧化法工艺,成为生产顺酐的主导路线。而我国21世纪以来石油炼化工业的发展也使得国内C4资源日趋丰富,原料瓶颈解决之后,正丁烷氧化法也获得了迅猛发展。

2012年之后,国内正丁烷法顺酐产能集中大量上马,并通过先天的成本、环保优势不断蚕食苯法顺酐市场空间。截至2020年,国内正丁烷氧化法顺酐产能已达到93万吨/年,且未来仍存在较大规模新产能投放预期。与之相反的是,苯氧化法顺酐则因为长期的亏损、环保压力,在与正丁烷氧化法工艺的竞争中始终处于下风,产能遭遇持续退市,目前国内正常在产产能已不足30万吨/年。

我国是最大生产国

经过多年发展,我国已成为全球范围内最大的顺酐生产国,产能规模占世界70%以上,不仅可完全满足国内市场需求,还可出口40多个国家或地区。目前,我国基本形成了以山东、江苏、河南、浙江、广东等地为核心的顺酐产业集群。

2020年我国顺酐生产企业数量达到21家。其中,拥有苯法氧化装置生产企业8家,拥有正丁烷氧化法装置生产企业14家(个别企业同时拥有两套生产工艺)。苯氧化法的主要代表企业有江苏常州新阳科技集团、石家庄白龙化工;正丁烷氧化法的代表企业有山东齐翔腾达、江苏中石化仪征化纤、宁波江宁化工,其中齐翔腾达是当前国内最大的顺酐生产企业,拥有20万吨/年正丁烷氧化法产能。

市场总体震荡上行

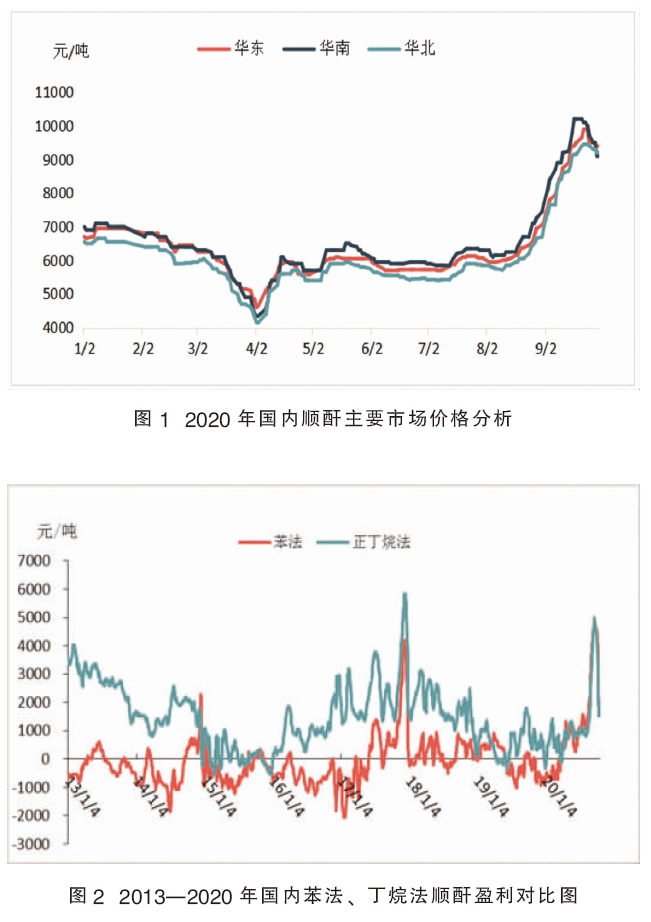

在经历了一季度的低迷和二季度的恢复之后,国内顺酐市场在三季度迎来了年内的行情高点,仅在7月下旬及9月底存在小幅回调行情。图1为2020年国内顺酐主要市场价格分析。如图所示,三季度的顺酐市场总体是涨多跌少,震荡上行的。尤其是8月中下旬后各主要市场涨势陡然加快,至9月中下旬时多地市场价格已突破万元大关,不到一个月时间便上涨3000~3500元/吨。

究其原因,主要是由于顺酐生产企业检修的增多导致市场现货流通量减少,以及下游传统旺季的平稳需求支撑。当然,到此轮行情的中后期也不乏大量中短期投机性需求的涌入,炒涨气氛的高涨助推了价格的连创新高。由于国际油价的长期弱势震荡运行,相关原料市场在三季度走势偏弱,对下游顺酐市场的走势并未起到实质影响。但正因为加氢苯、正丁烷等主要原料价格的低迷,才给顺酐市场创造了充足的盈利空间。

盈利情况接近历史最高水平

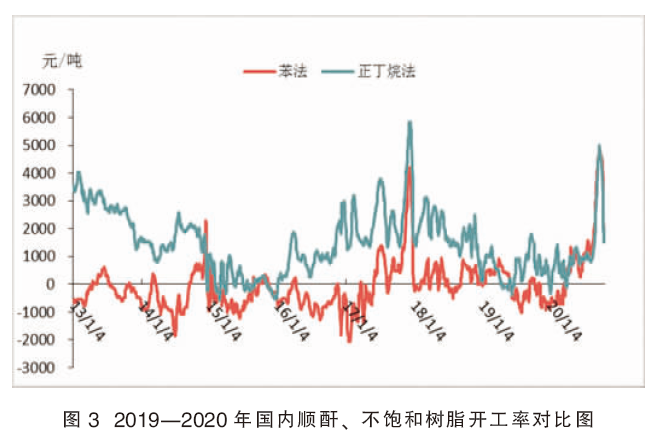

2020年三季度国内正丁烷法顺酐理论利润均值为2018元/吨,环比二季度上涨131.16%,同比上涨127.77%;三季度国内加氢苯原料苯法顺酐理论利润均值达到2303元/吨,环比二季度上涨217.22%,同比上涨120.04%。其中,苯法顺酐利润高点一度接近4900元/吨,正丁烷法利润高点一度达到5000元/吨。

图2为2013—2020年国内苯法、丁烷法顺酐盈利对比图。如图所示,尽管与2017年四季度时的6000~7000元/吨利润历史最高水平相比,还存在1000~2000元/吨的差距。但从产品毛利率来看,2020年三季度顺酐毛利率最高时达到51.6%,高于2017年四季度毛利率高点45%附近水平。所以说,如果综合考虑产品盈利能力的话,2020年三季度顺酐盈利能力要明显优于2017年四季度。

供需两端好于往年同期

国内突发性公共卫生事件在2020年一、二季度对顺酐市场供需两端影响明显。目前随着国内卫生事件影响总体上基本消除,三季度国内顺酐供需两端表现出同比增长态势,不仅完全恢复至往年正常水平,还明显好于往年同期水平。同时,9月份后洛阳九源石化、常州新阳科技等新投产项目装置陆续结束试运行,产品已开始正常外销。

图3为2019—2020年国内顺酐、不饱和树脂开工率对比图。如图所示,从数据上看,2020年三季度国内顺酐开工负荷率均值为49.32%,环比二季度提升1.4个百分点,同比提升5.32个百分点;三季度国内顺酐产量达到24.91万吨,环比二季度增长3.4%,同比增长7.65%。同期,2020年三季度国内不饱和树脂开工负荷率均值为38.71%,环比二季度提升1.09个百分点,同比提升1.09个百分点;三季度国内不饱和树脂产量达到52.7万吨,较二季度环比增长3.52%,同比增长16.36%。

三季度行情年内再难复制

三季度行情的走高,主要源于顺酐市场流通量阶段性收紧,以及需求端的稳定支撑。后市来看,这两大支撑要素已逐步遭到削弱。从供应端来看,前期检修企业陆续恢复开车,洛阳九源石化与常州新阳科技新装置开启外放,市场流通量紧张情况已大为缓解,四季度顺酐供应量预计将保持增长。从需求端看,10月份仍属于不饱和树脂市场传统旺季,且总体开工情况继续保持增长,因而下游需求预期尚可。但10月后,随着气温下降及华北、华东地区陆续开启秋冬大气污染治理,国内不饱和树脂开工率或将受到不利影响。

目前来看,国内顺酐价格自春节后便持续回落,已接近三季度伊始价位。虽然后市不乏反弹可能,但基本面情况已时过境迁,四季度顺酐行情必将无法复制三季度的辉煌,预计后市顺酐市场主要数据将出现明显下滑。