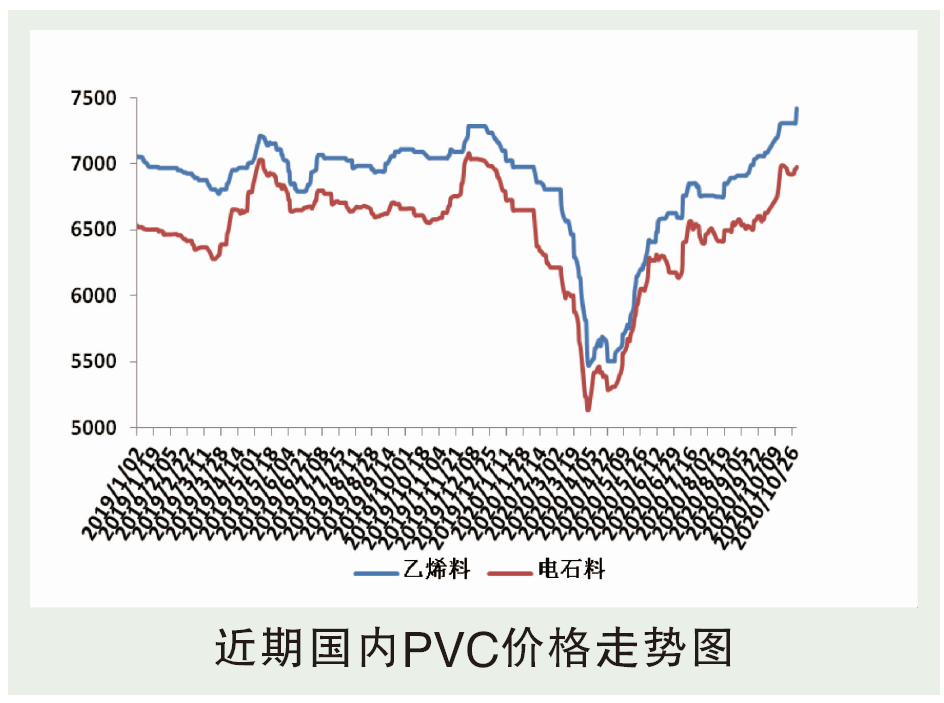

10月份,在供需基本面和资本市场的共同推动下,国内PVC行情交投气氛回暖,成交重心不断上行。截至10月末,国内电石法PVC成交均价在6975元/吨,较10月初上涨230元/吨;乙烯法PVC成交均价7416元/吨,较10月初上涨350元/吨,均已达到年内最高水平。本轮价格上涨的支撑因素主要包括:供应面,10月份国内氯碱装置虽无较为集中的计划检修,但临时停车和小修现象频现,货源整体供应量有所减少。东部沿海地区新增乙烯法装置试车,但并未实现量产,对供应面增量贡献不大。需求面在10月份的表现十分亮眼,是推动行情不断上涨的主要支撑力。自8月下旬开始,美国PVC装置因不可抗力停车,外销量减少,印度等主要消费地的需求稳步恢复,国内PVC企业出口订单激增,10月份陆续进入交付阶段,内销货源的减少加剧了货源紧张的矛盾局面。内盘市场需求在10月同样表现较好,华东、华南的等地塑料制品企业订单充足,开工 负荷有所提升,加速了社会库存的消化。物流运输方面,由于节后天津港多次暂停PVC货源的装运,造成华东、华南等集散地到货严重不足,多次出现断货,刺激了下游的采购积极性,对价格上行起到了一定的助推。

后市分析

预计11月国内PVC市场维持震荡。