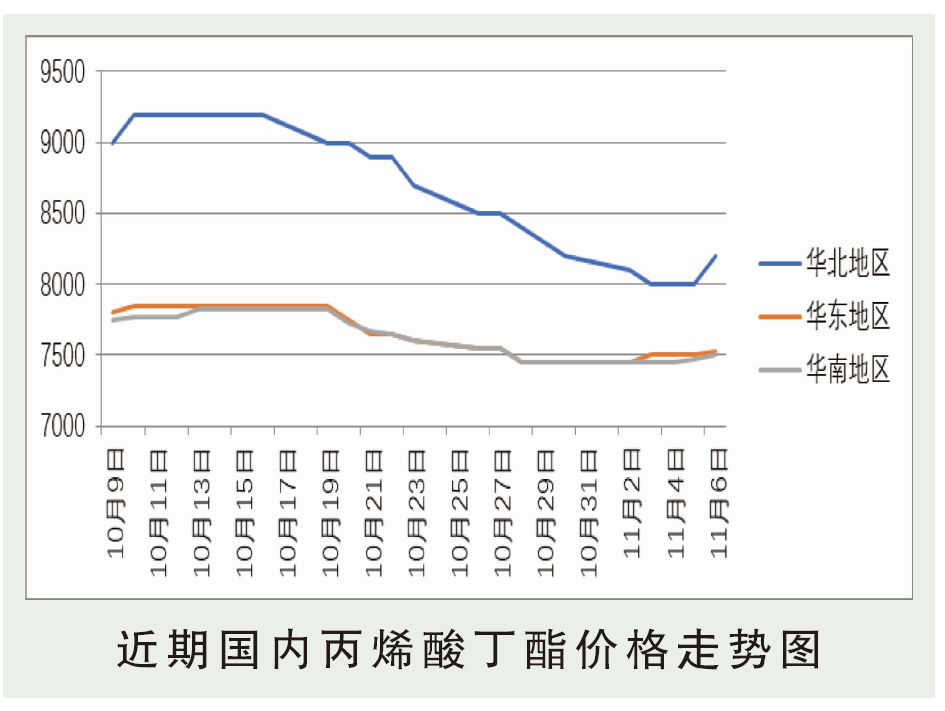

10月丙烯酸丁酯先涨再跌。10月初国内丙烯酸丁酯下游行业回暖明显,同时出口量出现明显增加,因此总需求利好较强。供应面小幅下降,但是考虑到10月华谊、蜡化等集中检修,减产预期的影响较大。供需根本利好,因此上游涨价信心较足,10月上旬行情上涨为主。后续下游买盘进入观望阶段,行情难再涨,观望的原因主要有检修落地预期效应消失,预期天冷以后国内需求会减弱。连续上涨之后,下游继续传导成本的能力变弱,因此市场开始下跌。截至10月底,华东市场价格参考8200~8400元/吨,环比9月收盘跌700元/吨。

后市分析

预计11月份国内丙烯酸丁酯将处于震荡下行。影响主要因素:①原油:预计11月份国际原油震荡下行,随着欧洲二次疫情再次暴发,各地封城,原油需求降低。同时美国大选不确定性导致油价走低。②原料丙烯、丁醇:丙烯维持高位,11月份烟台万华和天津石化丙烯扩能装置投产、山东齐鲁石化、东营石化等装置开工,丙烯供应量增加;下游随着金九银十已过,下游需求逐步淡出旺季,需求难有明显提升,因此价格有重心下移可能。丁醇进入11月后,延安能化和齐鲁石化丁醇装置负荷将提升,另行业高盈利或刺激部分可切换装置增产丁醇,虽然进口量存在减少预期,未来正丁醇供应或稳中有增,同时下游进入需求淡季,因此丁醇有稳中下滑可能。③供应上来看,南通万洲、山东宏信、台塑宁波一套装置等装置停车,丙烯酸丁酯开工率70%左右。④丙烯酸乳液方面受天气影响更明显,11月开始为传统淡季的开端。丙烯酸的成本支撑进一步增强,一方面下游慢慢接受酸酯超跌的事实,恢复正常采购节奏;另一方面12月的出口量进一步明确,行情跌势放缓,环境逐渐企稳。