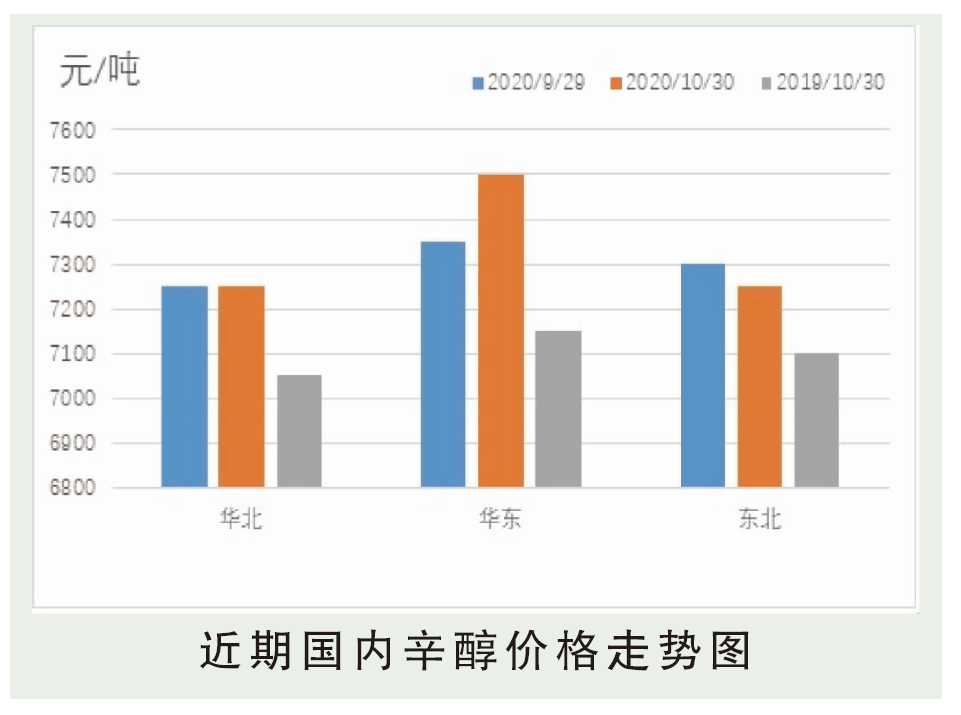

10月国内辛醇市场高位运行。截至10月30日,江苏辛醇收盘7500元/吨,环比上涨2.04%。国庆节返市,下游增塑剂用户积极入市补仓,促进辛醇工厂库存下降。10月上旬,齐鲁以及蓝帆辛醇装置如期停车检修,市场供应面收紧,业者借机调涨报盘,市场涨至高位后,商谈气氛僵持。江苏工厂在前期预售订单较好,库存保持较低水平。中下旬山东市场重心承压下行。10月最后一周,因原料丙烯价格连续走低至低点,辛醇工厂盈利空间扩大,山东工厂大幅让利出货,下游用户再次逢低补货。10月末山东工厂库存压力释放,市场低端反弹。

10月下游产品DOP市场总体呈上行走势。截至10月30日,华东地区DOP价格在7700元/吨,环比涨幅4.76%。国庆长假后返市,辛醇价格低价上涨刺激DOP市场氛围,DOP商家节前备货不足,开始集中补货,价格开始快速拉涨,价格达到年内高点水平,涨幅速度明显快于原料市场。价格高点后,DOP工厂排队发货,贸易商开始套利出货,市场进入消耗期。为刺激新单买盘,工厂让利促销,辛醇下跌直至下旬。但苯酐大幅拉涨情况下,DOP商家出于成本面考虑,开始补空及补货成交,月内第二次集中采购出现,价格再度止跌反弹。但油价下跌影响商家心态,商家对后续市场信心不足,再度出现获利盘出货情况。

后市分析

供应端,11月辛醇检修装置恢复生产,供应面充足。需求端,下游增塑剂装置开工率较高,需求稳定。原料端:11月丙烯市场供应量相对充足。10月末虽然原料丙烯连续走低,但辛醇市场提前让利出货后,各厂库存降至低位。各厂在11月上旬暂无明显库存以及现货销售压力。下游增塑剂用户处于原料消化周期,市场现货商谈预计在上旬偏淡。由于上游丙烯价格大幅下滑,扩大辛醇盈利空间,辛醇工厂在1月份让利出货可能性较大。