2019年,受中美贸易战及纺织产能转移、汽车产量下降等因素影响,终端消费减缓、开工率下降,聚酰胺产业链震荡下行趋势明显,产业链各环节经营效益多出现下降。上游己内酰胺(CPL)虽尚能保本实现微利,但景气程度下降;切片因产能扩增较多,供需平衡局面打破,市场景气度恶化并多有亏损;下游纺丝亦有新增产能释放,然终端各领域需求欠佳,需求放缓,其中短纤行业亏损尤其严重。在快速发展的同时,CPL产业链面临的问题依然突出,下游终端需求减缓、产品研发力度亟待提升、市场竞争加剧成为掣肘产业发展的主要因素。未来,CPL产业链需要建立以技术创新为基础的可持续发展体系。

CPL:产能迎来新增长,俄罗斯为最大进口国

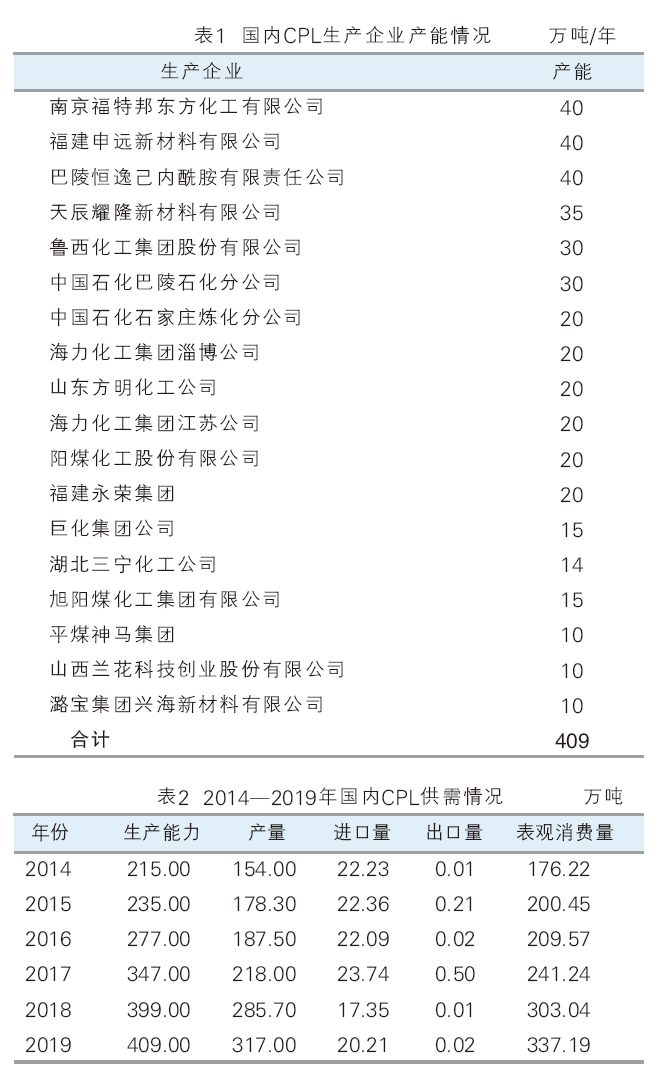

截至2019年底,国内CPL生产能力达409万吨/年,比2018年新增产能10万吨/年,占世界CPL总产能(7 79.2万吨/年)的52%,新增产能主要来自浙江巴陵恒逸己内酰胺有限责任公司、沧州旭阳化工有限公司己内酰胺扩能项目建成投产。2019年国内CPL企业生产能力见表1。

2018—2019年我国CPL产能增速放缓,市场供应面收紧,而下游切片需求快速增长,推动2020年己内酰胺行业迎来新一轮增长。2020年CPL新增产能主要来自内蒙古庆华集团有限公司、平煤神马集团和福建申远新材料有限公司三套20万吨/年装置投产。除此之外,福建永荣集团、兰花科技创业股份有限公司和旭阳煤化工集团有限公司也有扩能计划,但具体产能和时间尚未确定。

随着国内CPL生产能力的快速增长,CPL产量也稳步提升。2019年CPL产量为317万吨/年,同比增长11.0%;表观消费量为337万吨,同比增长11.3%;CPL进口量为20万吨,同比增长16.5%,主要原因是2019年国外俄罗斯货源价格低于国内货源,因而进口量较多。2014—2019年国内CPL供需情况见表2。

国内CPL进口主要来自于俄罗斯、比利时、日本和墨西哥4个国家,其中俄罗斯是最大的CPL进口国,2019年进口量为10.71万吨,约占国内总进口量的53%,比2018年增加14个百分点;比利时、日本和墨西哥的进口量分别为5.14万吨、1.39万吨和1.08万吨,分别占国内总进口量的25.4%、6.9%和5.3%。美国进口量较小,仅为0.71万吨。

PA6切片:产能保持较高增速,表观消费量增幅有所放缓

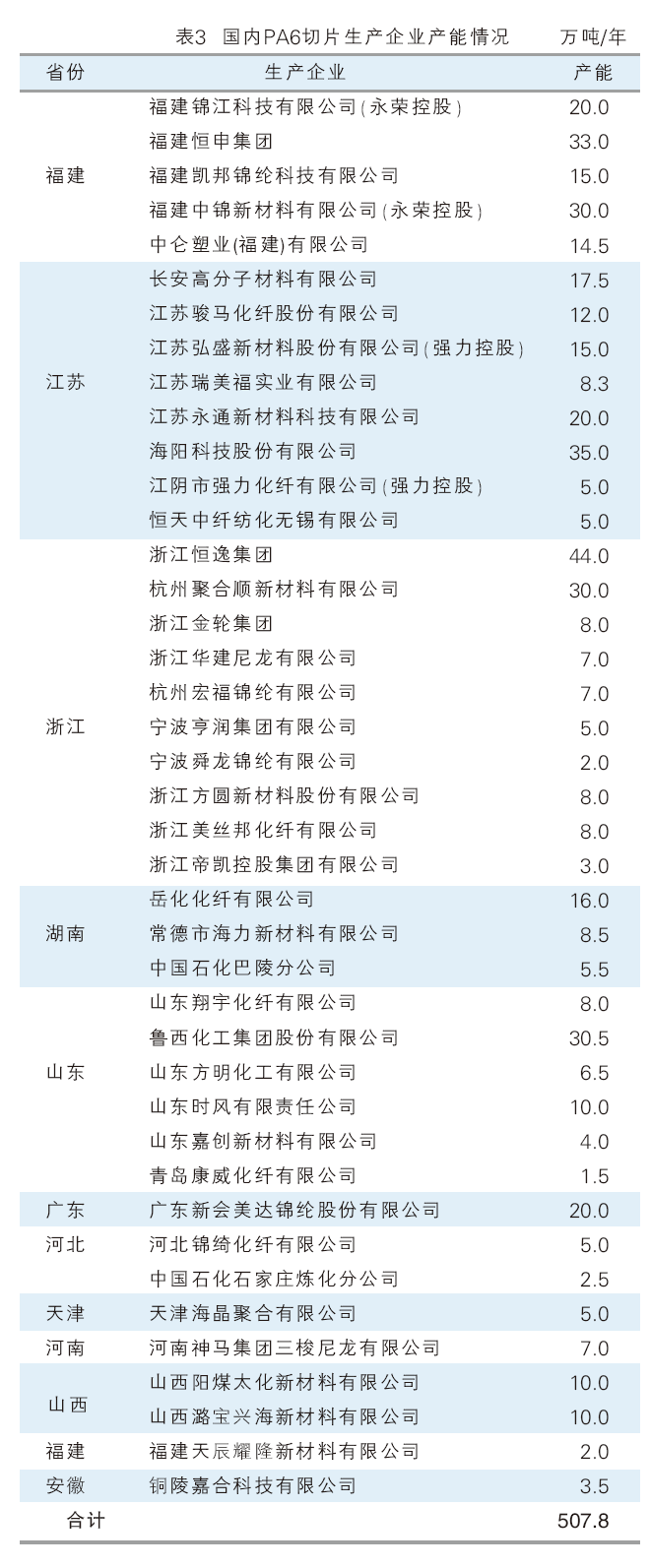

随着上游原料CPL生产能力的快速扩张,下游PA6切片聚合产能也保持了较高的增速。2019年,国内PA6切片生产能力在508万吨/年左右,比2018年新增产能约68万吨/年。2019年国内主要PA6切片生产企业情况见表3。

新增产能方面,预计2020年我国PA6新增产能在68.5万吨/年左右,包括江苏威名石化有限公司10万吨/年、福建锦江科技有限公司三期15万吨/年、恒申集团20万吨/年、长安高分子材料有限公司15万吨/年、江苏弘盛新材料股份有限公司5万吨/年、浙江方圆新材料股份有限公司3.5万吨/年等扩能项目。预计至2020年年底,国内PA6切片产能将达到580万吨/年。

2019年,国内PA6切片产量为335万吨;进口量为34.3万吨,出口量11.8万吨,呈现进口量持续下降,出口量逐年升高趋势;表观消费量为357.5万吨,同比增长11.5%,增幅虽有所放缓,但仍然较高。2014—2019年国内PA6切片供需情况见表4。

PA6纤维:市场仍供大于求,产品差别化率大幅提高

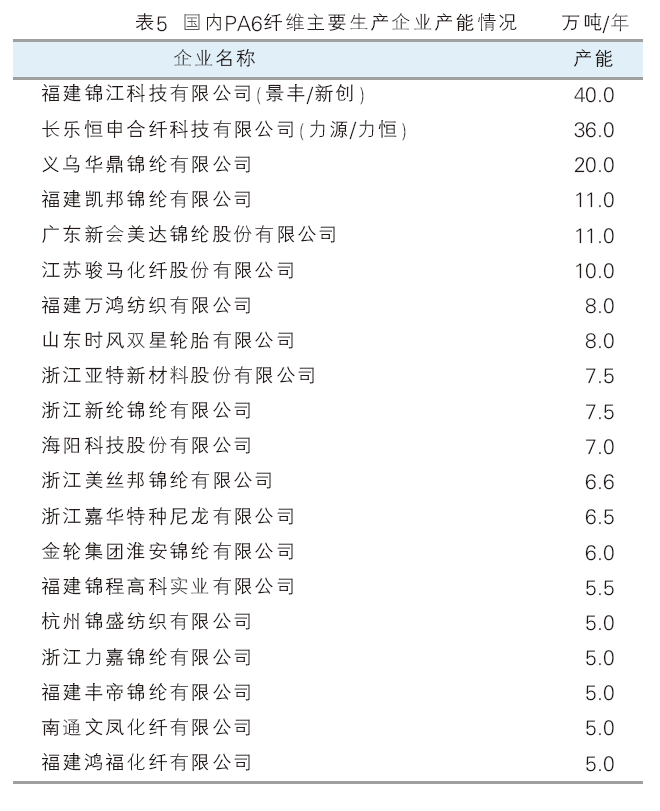

PA6纤维包括民用丝、工业丝、短纤维、棕丝、BCF丝等。2019年,国内PA6纤维产能约396万吨/年,其中,PA6民用丝产能294万吨/年左右,生产企业主要有福建锦江科技有限公司(40万吨/年)、长乐恒申合纤科技有限公司(36万吨/年)和义乌华鼎锦纶有限公司(20万吨/年)等;PA6工业丝产能46.2万吨/年左右,生产企业主要有江苏骏马化纤股份有限公司(10万吨/年)、山东时风双星轮胎有限公司(8万吨/年)、海阳科技股份有限公司(7万吨/年)和金轮集团淮安锦纶有限公司(6万吨/年)等。国内主要PA6纤维生产企业见表5。

新增产能方面,预计2020年PA6民用丝新增产能38万吨/年左右,包括福建锦江科技有限公司8万吨/年、义乌五洲新材科技有限公司6.5万吨/年、浙江嘉华特种尼龙有限公司6万吨/年和烟台华润锦纶有限公司4.5万吨/年等扩能项目。预计至2020年底,国内PA6纤维产能将达到434万吨/年,依旧维持供大于求的局面。

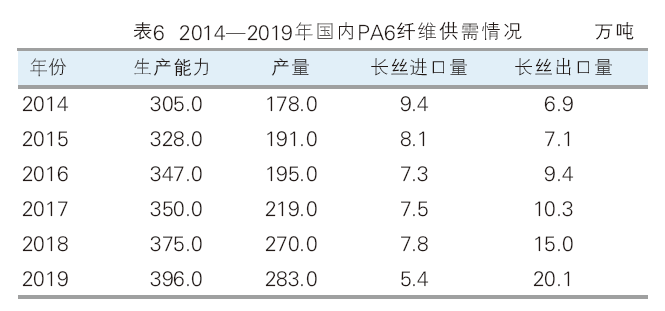

2019年国内PA6纤维产量约283万吨,PA 6民用长丝进口量为5.4万吨,出口量为20.1万吨,呈现进口量维持低位,出口量呈逐年增加趋势。2014—2019年国内PA6纤维供需情况见表6。

受国内外纺织品需求减弱影响,近年常规PA6纤维需求增速有所放缓,但受益于聚合和纺丝生产技术的进步,PA6纤维行业的产品差别化率大幅提高,出现了各种高强、细旦、多孔、异形和原液着色等差别化PA6纤维,部分企业产品差别化率已超过70%。对于PA6纤维行业来说,未来发展方向在于产能利用率的提高和产品差别化的调整。

2014―2019年PA6切片在工程塑料及薄膜领域(包括工程塑料、BOPA膜、PA棒和PA胶)的年均增速为4.9%,低于PA66在工程塑料领域的年均增速(11.8%)。

2019年,我国PA6在工程塑料及薄膜领域的消费量约580kt,是PA66消费量的1.5倍左右,PA6切片仍是PA工程塑料原料的主力军。

在经济环境多变、产业竞争加剧的大背景下,2019年CPL产业链虽然总体上保持了稳中有进、稳中提质的发展态势,但面临的风险和挑战依然严峻,产业链亟待建立以技术创新为基础的可持续发展体系。从产业链各环节来看,CPL的技术革新、PA6聚合技术升级、PA6纺丝技术完善是实现可持续发展的重要手段;从产业发展来看,节能减排、清洁生产技术的进步,以及智能制造技术的应用都将推动产业的发展壮大。