2020年二季度,我国新冠肺炎疫情防控进入稳定期,重点行业复工复产,经济复苏按下快进键,涂料行业也迎来了本年度的快速增长期。同时,因疫情对行业供应链、运输链等带来的考验,推动了行业供应模式快速变化。

二季度起行业快速回暖

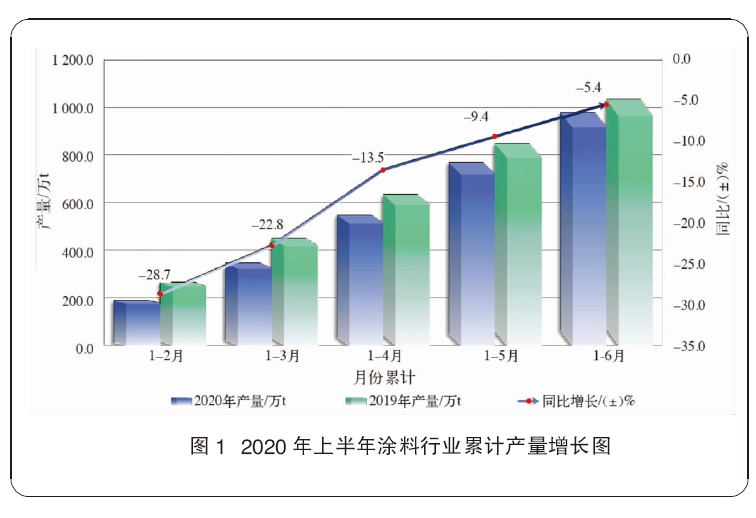

据国家统计局数据显示,涂料行业生产数据方面(见图1),2020年上半年累计产量981.56万吨,较上年同期同比降低5.4%。其中,二季度产量633.3万吨,较上年同期的592.37万吨增长40.93万吨,同比增长6.91%。反观一季度累计产量348.26万吨,较上年同期降低102.96万吨,可看出二季度行业整体产量增速方面明显加快。

中国涂料工业协会通过对重点企业调研分析,多数涂料、颜料企业按照各地方政府疫情防控要求,在保证严防严控原则下,尽可能保证生产供应,二季度涂料下游行业市场回温较快,中大型涂料、颜料企业生产经营复苏有力。

2020年上半年,因各省市应对新冠肺炎疫情的政策情况差异,各地企业复产复工时间节点差异较大,如浙江、安徽、河南、重庆4省市受疫情影响较小,地方政府于2月份即积极开展疫情防控保生产措施,有效保障了当地生产企业按照防疫要求开展生产活动,故而在上半年取得了喜人成绩,产量增速分别为6.8%、37.6%、21.5%、35.2%。但河北、天津、湖北、上海、广东等地,受疫情防控或环境政策影响,企业复产复工较晚,截至6月底涂料产量增速仍很缓慢,且均是我国涂料产业的中坚城市,因此对我国涂料行业2020年全年的产量产生下拉影响。

经营数据方面,上半年行业累计主营业务收入1233.94亿元,同比降低12.5%;利润总额81.89亿元,同比降低15.4%。单就二季度分析,主营业务收入749.85亿元,同比降低0.236%,基本追平上年同期水平;利润方面,二季度利润总额64.97亿元,同比增长11.31%,好于上年同期平均水平。反观一季度数据,主营业务收入484.09亿元,较上年同期降低174.84亿元,同比降低26.53%;利润总额16.92亿元,较上年同期降低21.55亿元,同比降低56.02%。

综上,二季度行业经营数据方面显示市场快速回暖,涂料行业整体复苏有力,经营及利润总体追平或超过上年同期。但依旧不能补齐一季度的缺额,行业上半年总体还处于回升阶段,与上年同期水平差距逐步缩小。

进出口方面,上半年涂料进口数量下降4.83%,金额增长3.66%,与近年来涂料行业整体进口数据趋势相符;数量逐步减少,主要集中在高性能产品和特殊功能性产品方面,进口金额总体缓慢增长。上半年涂料出口数量、出口金额分别增长3.39%、4.59%,有别于往年双降低趋势,这与国外疫情对当地涂料制造业的影响有一定关系,下游制造业对涂料的需求仍然较高。无机颜料的进口金额和进口数据依然成负增长态势,与往年趋势一致,但下降趋势较2019年同期有所减弱;出口金额和数量呈正增长态势,扭转了往年双下降趋势。2019年中美贸易摩擦对化工产品出口影响较大,但2020年初的国际疫情对国外颜料制造业打击较大,因而快速放大了对我国颜料市场的需求。

下游行业发展情况迥异

进入第二季度,国内疫情防控进入稳定期,在世界疫情防控形势依然严峻、国际贸易争端仍然存在的大环境下,涂料及上下游行业发展情况迥异,凸显出“内循环复苏加快,外循环复苏乏力,受疫情管控严格或反弹影响地区经济复苏压力较大”的特点。

内循环方面主要体现在国内基建工程、民众消费领域带动全行业生产增加及经济活动复苏。例如新、旧基建工程的启动,带动了工程机械、钢结构、工业防腐等行业发展,快速提升了这些领域相关涂料企业的业绩,工业涂料整体发展势头较好;房地产领域,由于疫情给各企业资金、供货渠道等带来的重大考验,大型开发商和政府旧房改造项目基本均采取了集采策略,在资金和产品高质量双重压力下,能进入大型开发商和政府旧房改造项目集采圈的涂料企业主要集中于涂料行业的中大型企业,小微企业很难进入,这也形成了后疫情时代建涂领域中大型企业供不应求、小微企业生存困窘的现象。经中国涂料工业协会调研,部分中大型建涂企业二季度产量、业务增长均在10%以上。

外循环方面,受国际贸易争端以及疫情影响,依赖于进出口领域的降幅明显,集装箱、汽车、卷材、家具等行业对相应领域的涂料生产企业产生连带影响。经调研,国内多家主要的集装箱涂料生产企业上半年产能开放不足50%、汽车原厂漆产量下降10%左右。

受疫情管控或反弹影响,地区经济复苏压力较大。涂料产量大省广东、湖北和河北3省数据显示,上半年涂料产量较上年同期分别减产26.44万吨、24.44万吨和11.57万吨。单看第二季度,3省较上年同期广东减产0.15万吨、湖北增长1.04万吨、河北减产3.98万吨。通过上半年及二季度数据对比,广东、湖北地区在疫情后期复产复工速度快,从4月份开始产能恢复均超过2019年同期。而河北直到6月份的单月产量才转正,超过上年同期4.1%,主要原因是河北及北京地区受疫情管控影响较大,全面复产复工较其他地区更晚。

新冠肺炎疫情成为全世界经济发展的大考,同样也因疫情催生了更多的新兴业态,各产业链之间的供需方式发生明显变化。在这个特殊时期的大背景下,涂料行业在产销及盈利方式上也有所变化,以高质量发展推动产品价值体现,以企业规模及绿色发展推动良性绿色产业链构建,将成为未来行业发展的必然。

本文转载自《中国涂料》2020年第35卷第9期