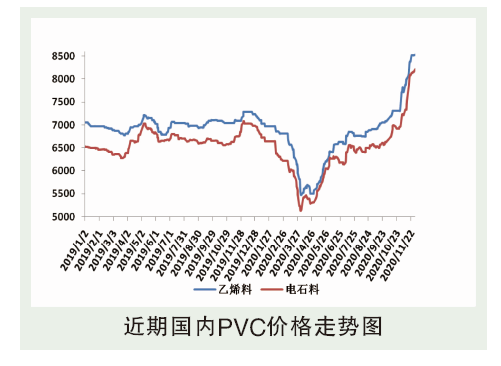

11月份,国内PVC市场延续了前期的上行走势,且涨幅有明显放大的趋势。分析来看,11月份,物流运输受阻,下游加工企业到货不足,甚至影响了装置的正常开工,采购积极性高涨,PVC企业预售量大幅提升,库存压力得到有效缓解,积极推动对外报盘价格,是市场快速走高的主要支撑力。

原料方面,西北主产区仍不时有限电政策,且随着PVC行情的上行,西北当地的氯碱装置开工提升,电石外售量减少,导致华北、东北、华中等主要消费地在本月的大部分时间内均处于货源紧张的状态。为保证正常生产,下游厂家不断主动上调采购价格,使电石行情达到近几年的最高峰。货源的紧张和下游PVC的强劲走势共同推动了电石价格的上行,同时,电石价格的不断提升也对PVC行情形成了足够的成本支撑。

外盘方面,11月份交付的出口订单量仍保持在较高水平,韩国装置意外停车,出口套利窗口仍存,在一定程度上加快了国内产业链去库存的效率。

下游方面,四季度作为传统的销售淡季,需求面难对PVC行情形成足够支撑,但今年下游制品企业,特别是大型型材、管材企业在四季度的开工负荷却较往年有明显的提升,也是PVC行情得以快速上行的主要支撑力。但随着价格的快速走高,已有部分中小型加工企业难以承受成本压力,选择降负甚至停车。

后市分析

预计12月国内PVC市场弱势震荡。