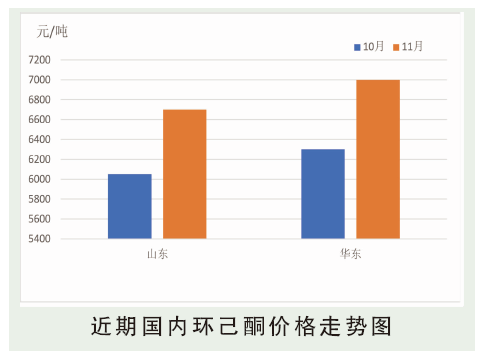

11月环己酮市场大涨后高位震荡。国际原油大幅回暖,纯苯市场在下游去库以及成本偏强双向支撑下接连上调,中石化纯苯挂牌价上推至4200元/吨,市场实际成交价跟随,环己酮成本面支撑涨势强劲。环己酮外售装置生产稳定,场内货源供应基本充足,厂家出货节奏尚可。下游己内酰胺工厂开机高位,溶剂市场偏淡,厂家出货压力不大,连续尝试报盘跟涨,贸易商随行就市。截至目前,环己酮山东市场成交6600~6700元/吨,现款自提;华东市场在6900~7000元/吨,现款送到。

后市分析

供给方面:12月环己酮装置检修基本以配套装置为主,对货源流通影响不大,场内供应格局难有明显变化,预计整体开工负荷维持在7.5成附近。

需求方面:下游己内酰胺部分需外采环己酮装置停车检修,后期需求情况不容乐观;溶剂市场维持刚需采购,清淡运行;整体需求情况较前期或有所减弱。

成本方面:预计12月国内纯苯市场或维持高位震荡走势。原油端,油市恐将延续宽幅震荡的格局,但市场预期减产延期落地,油价整体偏强震荡。国内方面,下游苯乙烯上半旬仍有去库可能,加上目前外盘价格高企,美国需求缓慢释放,对国内纯苯带动力偏强。下半旬唐山旭阳、阿贝尔苯乙烯达产,上海赛科、江苏双良装置重启,纯苯需求有望缓慢释放。但前期12月成交较多,后续陆续抵达,去库难度较大,行情或维持高位震荡,涨幅受限。

综上所述,预计12月份环己酮市场高位震荡。全球公共卫生事件影响持续,随着疫苗进展消息进步影响市场,原油或宽幅震荡为主,另外纯苯下游仍有去库可能,成本面支撑或高位维持,下游化纤市场需求气氛或有所转弱,溶剂市场需求气氛维持清淡。