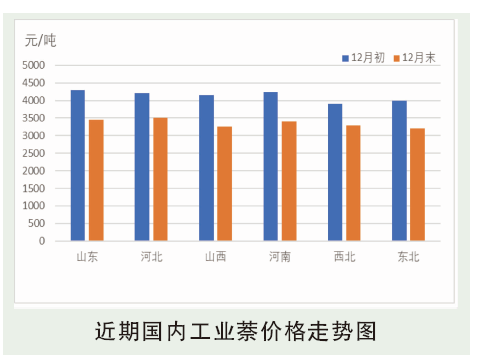

2020年12月份,国内工业萘并未完美收官,而是以跌势收场。整个12月份,工业萘市场降幅达到700~850元/吨,较12月初跌19.76%,深加工企业供应量充足以及终端需求方面的减缓,使工业萘市场利空加剧。由于近段时间深加工企业整体开工多维持高位,因此工业萘场内货源供应量较大,终端可选择性增加。而从需求方面来看,进入寒冬以后,比方萘系减水剂市场整体需求量骤减,建筑施工方面也逐步停滞,工地以及中小减水剂企业陆续停工放假,对工业萘需求收窄。同时苯酐市场在经历了前段时间的大涨之后,继11月末延续下滑态势,并且12中旬末石化企业邻二甲苯500降幅的落地更是给苯酐市场带来利空情绪,促进了市场的进一步走跌。另外随着北方雾霾天气的影响,局部区域环保管控加剧,深加工及终端行业也受其影响货源流通存在阻力,并且临近元旦假期,山西地区工业萘外运难题加大,同时山东地区暴雪的来临也在一定程度上给货源区域流通造成困难,场内实单协商为主,成交重心偏低。

后市分析

2020年12月底,虽苯酐价格触底反弹,但并没有给工业萘市场带来支撑利好,场内局部仍存松动迹象。从1月份市场来看,元旦之后由于深加工企业自身开工延续高位,因此工业萘供应量依旧较大,局部不排除续降预期,但空间受限。另外由于春节将至,终端用户对工业萘备货阶段有望提前,远途跨区域补仓或将集中在中下旬前后。因此1月工业萘价格先抑后扬概率较大,建议商家及时操作。