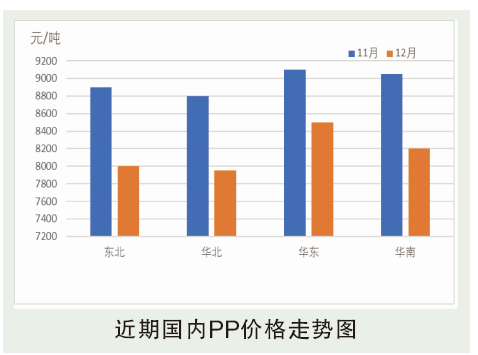

2020年12月国内PP市场价格呈震荡下行态势。受现货高位出货受阻,石化企业价格陆续下调影响,商家积极让利出货,然下游新订单逐渐减少,且华北、华东等地又陆续传出限产、限电等利空消息打压,场内观望氛围浓厚,业者谨慎看空,低价频现,场内供需失衡压力逐渐凸显。12月下旬市场整体跌速略有加快,商家积极让利出货为主,下游因需求持续乏力,终端交投清淡。临近12月底,市场拉丝主流多集中在7950~8250元/吨左右。

12月石化各大区出厂价下调为主,幅度300~1200元/吨不等。12月初期货持续拉涨,市场报盘相继带动,石化厂家受行情带动上调出厂报价;然到中旬,市场难有支撑,加之下游采购抵制情绪浓厚,出货及开单均偏弱,但期货及成本面依旧处于偏高水平,市场谨慎为主,石化厂家多方面考虑暂稳观望;截至12月底,价格变动较大,区域间价差拉小,多积极出货为主,调价频率相对频繁,多向下为主。

后市分析

从供应端来看,两油库存处于低位,截至2020年12月30日,两油塑料总库存同比2019年同期略低3.31%,库存压力不大,加之物流方面,受北方大部地区雨雪天气影响,物流运输或将受到一定阻碍,影响市场货源到货及时性;不过1月份检修装置不多以及存在部分新投产,供应端压力依旧较大。从以塑编为代表的下游需求端来看,环保以及限电政策导致12月份塑编生产企业平均开工率较11月份下跌4%至49%,较去年同期低3%,进入1月份,环保限产政策陆续解除,部分下游工厂存补货预期,或将对行情起到一定提振,但考虑到部分工厂在1月中下旬即将进入春节假期,因此预计1月份下游开工率尽管有上涨空间,但涨幅有限。综上所述,预计1月份中上旬PP市场存反弹条件,不过反弹力度有限,预计涨幅在300元/吨左右,中下旬行情以震荡整理的可能性较大。