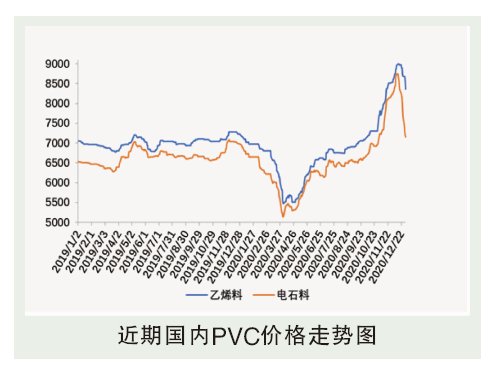

受需求端开工降低的影响,国内PVC市场的上行走势并未能延续至年末。2020年12月的上旬,由于在途货源较多,消费地市场仍显紧张,价格得以保持上行走势,达到2011年来的最高点。但从中旬开始,下游在不断高企的成本压力下选择停车放假,国内PVC市场需求量出现快速的萎缩。与此同时,前期在途货源集中送达,市场供需关系随即逆转,期货价格的快速回落同样对现货市场形成了较大的冲击。12月中旬以来,华东、华南等PVC主要消费地,电石法PVC的主流市场报价累计降幅超过1500元/吨,西北、华北等主产区电石法PVC出厂报价下调幅度接近1000元/吨。

供应方面,11月开始PVC生产企业的秋季检修基本结束,行业整体开工负荷不断提升。另外,如:金川新融PVC装置投产试车,负荷提升至5成左右;烟台万华、青岛海湾二期新增乙烯法PVC装置产能逐步释放,市场货源供应逐渐宽松。

需求方面,自11月中旬开始,随着天气转冷,北方地区部分塑料加工厂商开工有所降低。进入12月后,浙江、广东、江西等地陆续执行了限电政策,导致当地PVC需求出现萎缩,再加之下游客户对之前采购高价的抵制,需求趋弱的情况逐渐明显。

后市分析

由于前期期现基差较大,在现货行情出现拐点时,期货主力合约仍有一定的上调。但紧接着期货价格的连续大幅下行,对现货市场的交投气氛造成不小的利空。