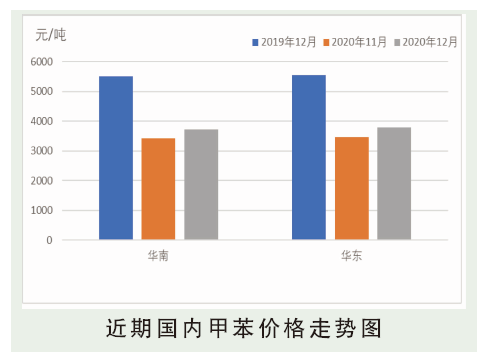

2020年12月内华东地区甲苯市场受原油面影响区间振荡,截至12月30日收盘,高点与低点价差在390元/吨。12月内甲苯市场受汽油需求推动,整体商谈重心处于公共卫生事件以来的相对高位。因汽油需求向好,且炼厂外采积极,是甲苯市场上涨的基本动力;原油振荡上行,外围相关芳烃产品价格上涨形成利好氛围支撑,同时港口去库存明显等利好支撑下,甲苯市场小单成交突破4000元/吨关产品,是公共卫生事件以来的最大一波涨势行情。

随着市场获利盘出货积极性增加,以及泉州石化甲苯装置投产,业者对近月期货报盘积极,使得甲苯涨势得到终止;且在外围利空氛围影响下,甲苯市场进入下滑通道。

后市分析

目前下游终端消耗稳定。苯甲酸企业开工率约60%,整体负荷偏低;氯化苄企业低负荷生产,平均开工率40%;TDI厂家开工约80%,刚需维持。预计1月国际原油市场价格或先稳后跌,上中旬预计疫苗积极消息和低位美元仍将带来支撑,但海外疫情严峻、OPEC+产出政策变动及美伊关系可能出现缓和,都将带来利空抑制。预计WTI或在45~51美元/桶的区间运行,布伦特或在48~54美元/桶的区间运行。

目前来看,泉州石化装置已于月内投产,产品即将于1月中旬进入市场;受到新装置投产的影响,实际外销量或将低于预期,市场担忧情绪减弱。公共卫生事件的影响尚不确定,原油面走势不稳,而下游终端或将于1月中旬陆续停工放假,需求面支撑力度减弱。其他方面,中石化汽油集采价格及数量公布,部分汽油原料供应商低价伺机采买意愿较强。1月甲苯市场利空面主要体现在上半月,而利空因素多集中在下半月,因此行情走势分歧明显;预计甲苯市场运行区间在3500~3900元/吨。