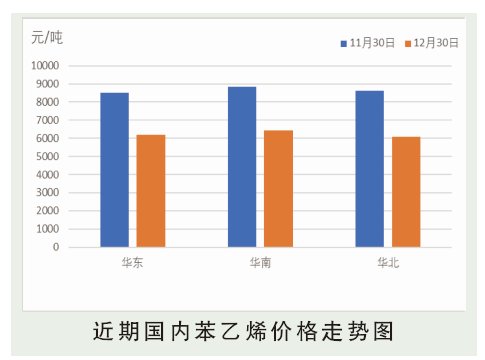

2020年12月,国内苯乙烯延续下跌行情,价格稳步下行,鲜有反弹。虽然码头和国内工厂库存均处于低液位水平,且港口库存在多数时间内呈去库状态,然并未支撑苯乙烯价格止跌反弹,仅起到放缓下行速度的作用。进入12月,北方地区下游工厂受环保影响,停车和降幅情况较多,需求减弱明显,在利润允许的情况下,北方工厂降价销往江苏地区,这对华东地区苯乙烯价格起到明显压制作用,加之苯乙烯工厂多有预售行为,提前透支需求,导致现货需求减弱。另外,12月内下游工厂多围绕苯乙烯工厂货源进行采购,港口码头需求有限,若码头无船提支撑,恐将提前进入累库阶段。受供需基本面走弱影响,加之月初韩国乐天装置成功启动,国内赛科和利士德装置月底也将相继启动,市场预期继续走弱,看空气氛加重,期货盘面空头发力,引导现货进入震荡下行趋势。12月底,苯乙烯价格跌破工厂现金流成本,个别工厂计划停车或降负荷,导致市场继续看空减弱,加之下游节前补货支撑,苯乙烯价格止跌盘整,反弹力度微乎其微。

后市分析

目前苯乙烯工厂有两家非一体化装置停车,期货节前空头减仓避险,多数化工品走强,苯乙烯借力上涨。2020年12月31日苯乙烯现货上涨至6350元/吨,亏损减少,部分非一体化装置扭亏为盈。节后苯乙烯停车暂无,安徽嘉玺有新投预期,期货走利润修复逻辑带来的上涨逼近高位。元旦期间,下游停车增多,开工率下滑明显,小下游整体开工率低,节日停车较多。下游成品库存累库为主,终端家电新订单下滑,季节性淡季来临。码头累库预期明显,内贸到主港量增多,预计1月累库至20万吨可能,供需依旧偏弱为主。疫苗的上市,使得市场气氛向好,然月底临近春节,全国下游普遍存提前放假预期,尤其以小下游为主,预计需求在1月下明显萎缩直至春节前。综合来看,苯乙烯冲高回落为主,价格波动在5800~6400元/吨。