丙烯腈-丁二烯-苯乙烯三元共聚物(ABS),是一种强度高、韧性好、易于加工成型的热塑型高分子材料结构,主要生产工艺有本体法及乳液接枝法,其下游广泛应用于家电、汽车、办公设备、玩具等领域。随着行业快速发展,我国已成为全球最大的ABS生产及消费区域。然而受技术壁垒的限制,我国自主研发的成熟生产工艺较少,导致目前我国ABS企业合资及外资企业较多,且存在一定的供应缺口,进口依存度较大。2020年初的新冠肺炎疫情,造就了不一样的ABS市场。随着新装置的集中投放,ABS未来令人堪忧,将逐步转变为供应过剩产品。

供应缺口仍存,进口依存度大

表1为2016—2020年我国ABS市场供需平衡表。2016—2020年,尽管我国ABS市场产能、产量、消费量在逐年增长,但进口量受苯乙烯反倾销的影响,在2018年出现显著增加, 2020年受疫情影响略有下降,2018—2020年进口量基本维持在200万~205万吨,2016—2020年进口依存度维持在30%~35%。近几年,我国新增装置相对较少,但随下游家电、汽车产销水平的快速增长,ABS供应缺口仍较大,不得不依靠进口来弥补。

暴涨暴跌,冠上“魔鬼”称号

回顾2020年我国的ABS市场,暴涨暴跌行情令ABS成为塑料界的“魔鬼”产品;超高盈利水平,又令塑料界兄弟姐妹羡慕不已;疫情带来的“宅经济”,令小家电成为黑马,ABS货紧成为常态……

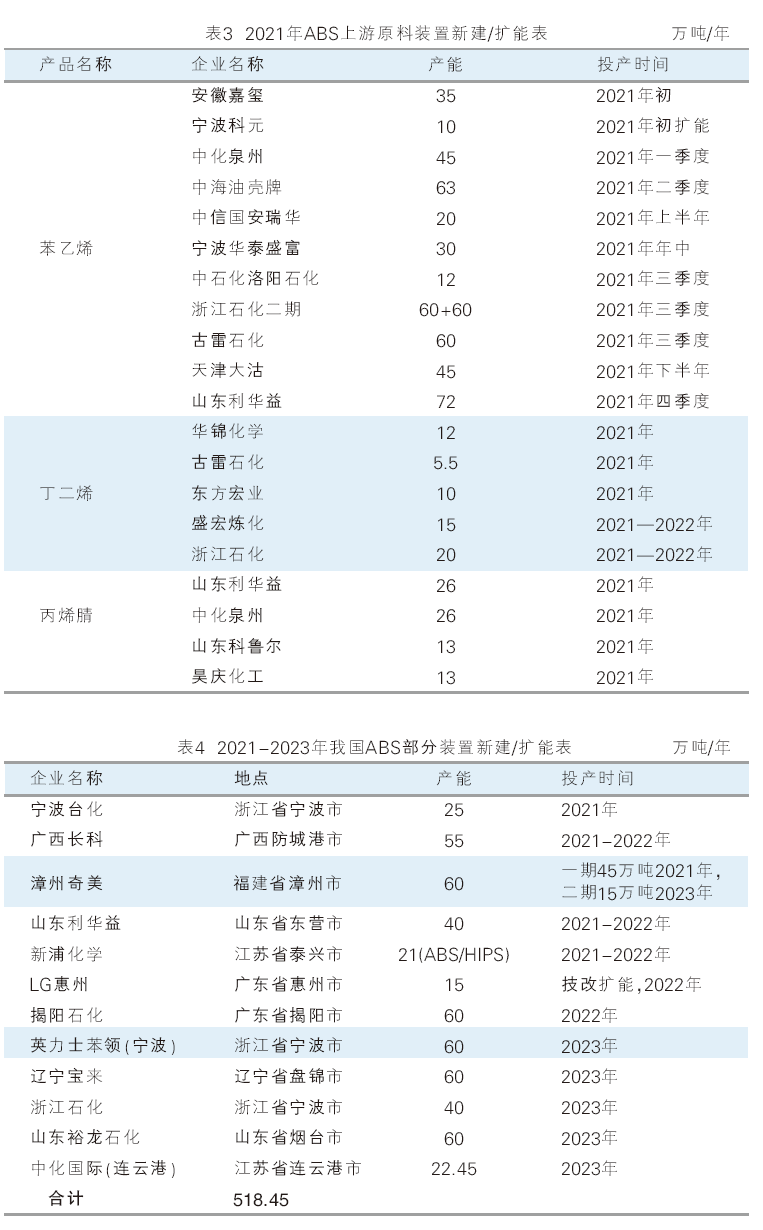

2020年的ABS市场,暴涨暴跌成为了常态。图1为2020年我国ABS市场走势图。以余姚市场吉林石化0215A为例,全年价格运行区间在9200~18600元/吨,高低价差9400元/吨,价格跨度相当之大。2020年的春节期间,受新冠肺炎疫情突袭的影响,我国ABS市场陷入长时间的休市状态;2月份返工后,又因下游延迟复工,物流运输受阻,供需矛盾激化,ABS市场开启暴跌模式;3月末4月初,ABS价格创下年内的低点,部分国产低端料成交重心逼近9000元/吨,刷新2016年1月中旬以来的新低。我国疫情在三四月份得以控制,终端制造业逐步恢复正常产销,而此时国外疫情爆发蔓延,生产能力不足,导致部分制造业订单回流至我国,加之疫情带来的“宅经济”,令小家电成为爆款产品,进一步推动了ABS的火爆需求,货紧成为常态,ABS开启了上涨通道,尤其是在10—11月中上旬涨势惊人,部分国产高端料冲高至20000元/吨之上,低端料价格亦逼近19000元/吨,刷新年内新高,更是刷新近十年以来的新高。而后又在11月末12月初短短几个交易日,部分国产低端料价格迅速回落1500~2000元/吨左右。涨也惊人,跌也惊人,2020年的ABS俨然成为了“魔鬼”。

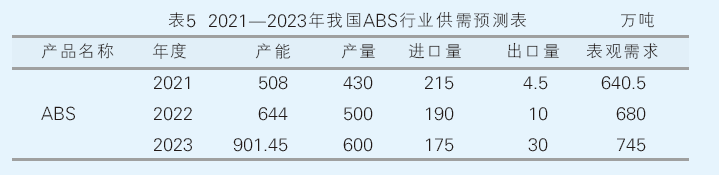

图2为2020年我国ABS装置开工率变化图。疫情期间,物流运输受限,成品库存大增甚至胀库,叠加部分原料供应中断,ABS石化厂家出现了罕见的集中降负操作,单日开工率最低降至49.7%左右。而疫情过后,家电、汽车订单火爆,带动ABS厂家订单大增,厂家加大马力生产,部分装置超负荷成常态,单日开工率最高至104.7%左右。表2为疫情期间我国ABS部分厂家减产情况统计表。

疫情过后,我国市场迎来报复性消费,而国外疫情难控,导致生产力不足,产业链不完善,不得不将订单转移至我国企业,进一步加大我国家电企业的订单,推动了ABS的火爆需求。其中,空调作为大家电代表,也在6月份开始实现了同比大幅增长。图3为2019—2020年家用空调产量对比图。但1—10月份家用空调累计产量约在12100万台,同比仍不及2019年同期水平。

相较于大家电疫情后的逐步恢复,小家电绝对是今年的爆款产品,无论是我国疫情还是国外疫情,疫情带来的宅经济,令小家电产销大增。相关数据显示,2020年1—2月,我国小家电企业注册量仅为1.2万余家,3—4月小家电企业注册量猛增至3.6万家,截至2020年11月初,我国新增15万家小家电相关企业。由此来看,大家电产销水平快速回升,叠加小家电的火爆需求,给ABS企业带来了大量订单,进入下半年一货难求成为常态。

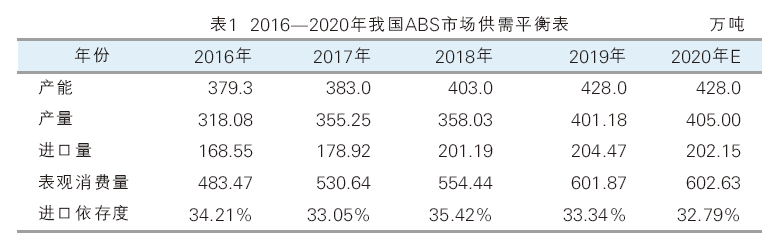

货源紧张、需求火爆,令2020年的ABS石化厂家实现盈利销售双丰收。图4为2020年我国ABS厂家理论盈亏图。2020年1—11月,我国ABS石化企业理论平均盈利水平为4510元/吨,较2019年同期的1175元/吨涨3335元/吨,涨幅高达283.82%。其中,2020 年ABS厂家单日理论盈利最高水平为8385元/吨,足以购买1吨苯乙烯现货,令苯乙烯链条以及塑料界的其他产品羡慕不已。回顾2020年全年,即使是疫情期间的暴跌行情,也没有令ABS石化厂家出现盈利下滑的局势;而疫情过后的火爆需求,带来的货源紧张,令ABS价格节节攀升,更是将ABS的盈利水平推向顶峰。

2021年,ABS震荡下行或为主基调

2020年,新冠肺炎疫情令全球深陷抗疫之中,也令ABS与往年很不一样,暴涨暴跌、暴利、火爆需求、超负荷成为了ABS的代名词。展望未来,冰火两重天、超高盈利以及产销两旺并存的局势或暂难显现。

表3为2021年ABS上游原料装置新建/扩能表。展望2021年,从原料层面来看,ABS上游三大原料扩能装置较为集中,其中苯乙烯累计新增产能达到512万吨,丁二烯累计新增产能达到62.5万吨,丙烯腈累计产能达到78万吨。尤其是苯乙烯,依旧是爆发性扩能的重要年度,包括浙江石化二期、中海油壳牌二期、万华化学等诸多大型装置将集中投产,届时,我国苯乙烯将彻底转变为供应过剩的国家,而且鉴于下游整体扩能速度相对不及,买方议价能力将进一步提升,企业之间、贸易商之间的竞争也将进一步升级,价格或受压制。

从供需层面来看,2021年上半年我国ABS市场或维持供应偏紧、需求向好的态势,下半年供需矛盾或凸显。一方面,上半年ABS暂无新增装置投产,且疫情带来的出口订单部分延续至一二季度;另一方面,国外疫情控制尚需时间,部分订单暂难回归本国生产。但是下半年随着新冠疫苗的普及,若国外疫情逐步控制,终端制造业订单将逐步回流,叠加漳州奇美、宁波台化等新增ABS装置的投产,供需矛盾或显现。

综合而言,2021年ABS市场或呈现前高后低的价格走势,原料的集中投产以及自身供需矛盾的双重打压,ABS市场震荡下行或为主基调,仍需密切关注ABS新装置的投产进度、疫情控制情况以及全球经济恢复情况等。

长远预判,ABS或转变为供应过剩产品

近几年来,我国ABS行业的高盈利水平以及较快的需求增长,吸引了众多石化企业的目光。表4为2021—2023年我国ABS部分装置新建/扩能表。据不完全统计,2021—2023年,我国ABS新增产能累计518.45万吨,且广西科元防城港120万吨、浙江嵊州110万吨、吉林石化40万吨的规划,后期将逐步展开,此外,烟台万华、恒力石化等企业亦有投资意向。

如此之多的ABS装置集中投产后,未来市场令人堪忧,预计2023年左右将沦为供应过剩产品。表5为2021—2023年我国ABS行业供需预测表。进口量缩减、出口量增加、生产企业间竞争压力加大等,将拖累ABS价格重心及盈利水平,装置利用率或有所下降。不过随着我国ABS产能的集中投放,不排除ABS登上大期货舞台、我国发起反倾销的可能。