在全球公共卫生事件背景下,2020年乙醇行业发展分化,一方面是食用和工业乙醇领域量价齐升,另一方面在交通出行减少以及原料成本上升的双重压力下,燃料乙醇领域呈现供需齐降的局面。综合2020年全年表现来看,中国燃料乙醇行业正面临2017年以来的最大挑战。

行业处境较为被动

运营环境的改变带来2020年燃料乙醇行业的显著变化。首先,当前行业面临的最大问题是再陷上挤下压漩涡。燃料乙醇产业链条较短,上游是农产品,容易受国家政策影响,同时又与农民的种植收入、粮食安全等息息相关;下游仅有乙醇汽油一种应用,一旦需求放缓,燃料乙醇企业将直面遭受出货压力。这意味着燃料乙醇易受原料价格影响,但成本向下传导慢,从产业链条上看,燃料乙醇作为中间环节处境相对被动。

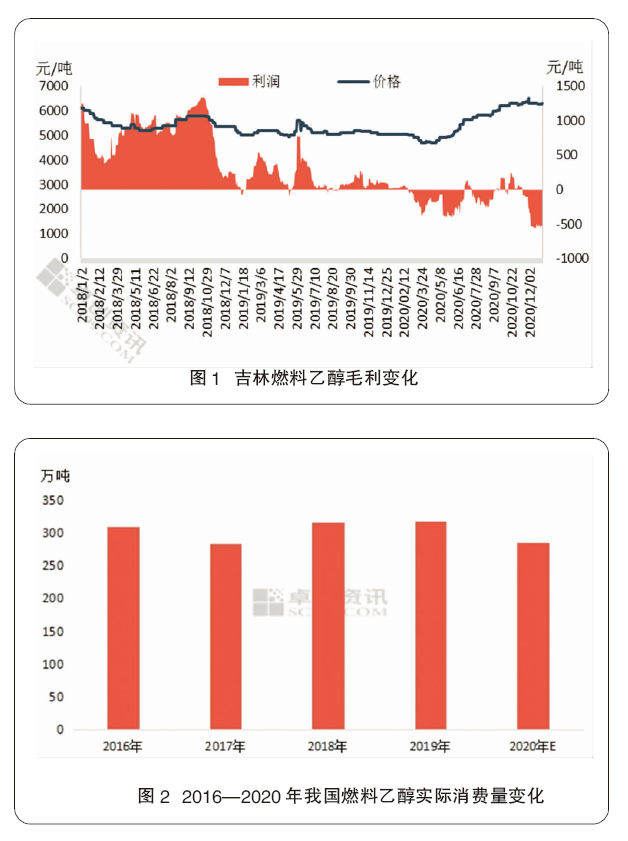

2020年玉米价格上涨带给下游行业较大成本压力,燃料乙醇与原料玉米的价格联动性增强。据统计,2020年燃料乙醇吉林出厂月价格与玉米进厂月价格的相关系数上升至91.75%,为历年来最高值,2019年为53.10%。图1为吉林燃料乙醇毛利变化。以纯玉米为原料,若不考虑陈化粮掺混因素进行生产,全年燃料乙醇行业生产亏损136.1元/吨,较2019年下降182%。不过国营企业通过掺混陈化粮进行生产,全年尚能保持盈利。发展乙醇汽油是一项战略性举措,作为燃料乙醇,国企的相对稳定生产为全年保证供应乙醇汽油原料供应奠定了良好的基础。

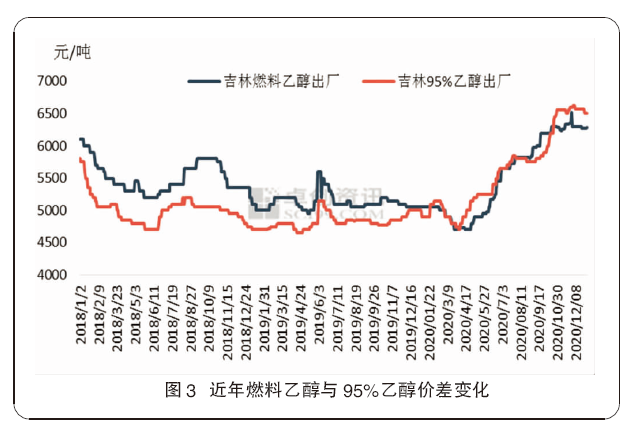

图2为2016—2020年我国燃料乙醇实际消费量变化。预计,2020年燃料乙醇消费量可能下降至285.23万吨,较2019年下降34.31万吨。燃料乙醇上半年需求量下降主要出现在2—3月份,其中受上半月交通出行减少影响,2月份需求量仅14.96万吨,为年内最低值。受需求下降影响,一季度燃料乙醇企业库存上升,二季度需求则逐步恢复至正常水平,但是低油价、高乙醇价格于乙醇汽油发展仍不利,全年对燃料乙醇行业发展影响大。

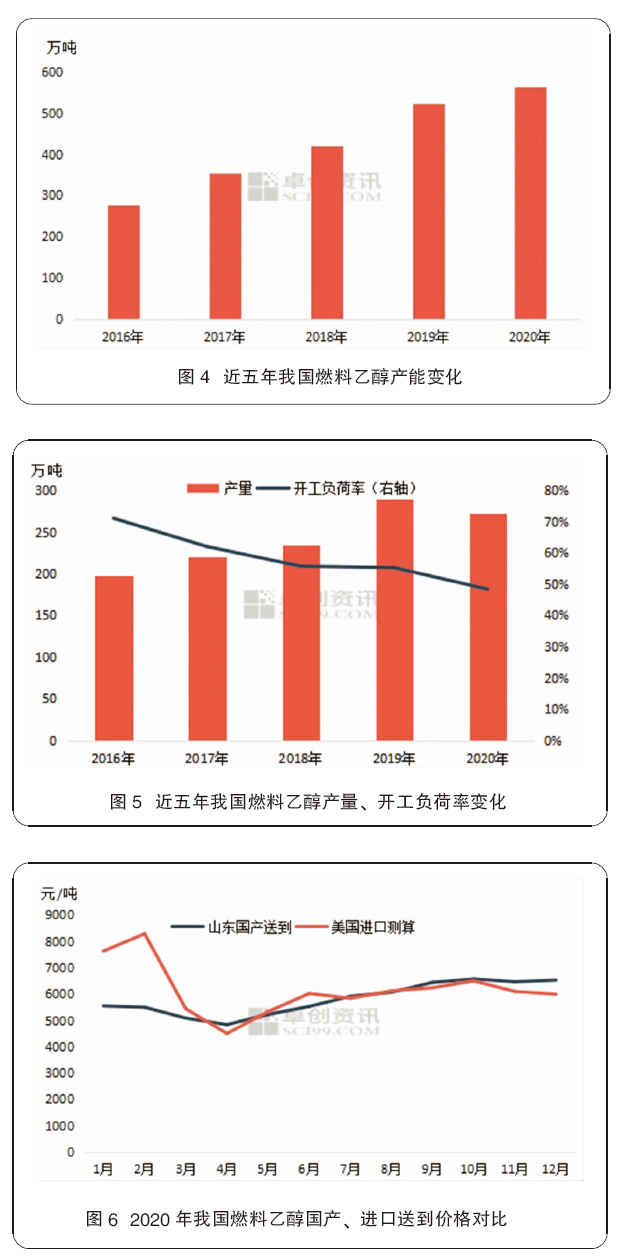

受需求下降影响,尽管燃料乙醇行业自身也在努力转嫁成本,但仍然压力重重。从价格上看,往年燃料乙醇价格通常高于95%乙醇,而2020年则情况相反。图3为近年燃料乙醇与95%乙醇价差变化。由图可以看出,2020年吉林燃料乙醇与95%乙醇有半数时间价格倒挂,这意味着若无陈化粮生产企业,面临要用更高的生产成本产出燃料乙醇,售价反而不及生产成本低的95%乙醇高,对民营企业生产积极性有影响。

面对环境变化,2020年燃料乙醇企业装置灵活性增加,一方面,装置对原料的灵活选择性大,部分装置已具备可粮食也可非粮生产,这主要受近十年来粮食乙醇与非粮乙醇交替发展的影响;另一方面,2020年装置产品产出多样性的变化正在逐步显现。传统燃料乙醇企业上马之初大多仅为乙醇汽油生产所用,因此大部分装置多仅能生产燃料乙醇,而2020年受需求下降和盈利变差影响,在国内20家燃料乙醇生产企业中,可产食用可产燃料的企业目前已经上升至12家。通过增加产出产品的多样性可以有效提升企业应对环境变化的能力,有利于燃料乙醇企业的长线发展。

产能增速放缓,开工负荷率低

图4为近五年我国燃料乙醇产能变化。目前,燃料乙醇产能增速正在放缓,且拟在建项目呈现减少趋势。据统计,2020年中国燃料乙醇行业仅实现40万吨增长,产能达到564.5万吨。2020年两套新装置投产后,燃料乙醇行业中民营企业产能占比达到32%,国营占比68%,由此可见,当前我国燃料乙醇仍以国营供应为主,一方面乙醇汽油牵扯到国计民生,国企占比大于市场稳定供应更有保障;另一方面原料陈化粮由国营企业消化,从食品安全角度考虑更安全,但无低价原料供给已经影响了民营企业生产燃料的积极性,2020年已经出现建成装置因缺原料而延迟投产的情况。值得注意的是,受行业预期影响,2020年部分企业取消了燃料乙醇行业拟在建意向。据统计,2019年底燃料乙醇行业的拟在建产能为592.5万吨,而2020年拟在建产能仅197万吨,且仍不排除还有少量企业继续取消拟在建的可能性。

图5为近五年我国燃料乙醇产量、开工负荷率变化。据统计,燃料乙醇产量在2020年呈现下降趋势,全年产量仅273.23万吨,较2019年下降16.72万吨,变化的关键因素在于需求下降以及生产利润变差。2020年燃料乙醇行业开工负荷率仅48.40%,为近五年来的最低值。从全年月度产量情况来看,最高产量出现在1月份32.8万吨,不过自2月起需求下降,燃料乙醇工厂生产面临亏损和涨库,3—5月产量保持较低水平,5月产量仅16.84万吨,为年内最低值。三季度虽需求及盈利改善,但是燃料乙醇装置惯例检修,四季度又面临粮源不够及成本压力,全年燃料乙醇产量迎来自2017年国家再推乙醇汽油政策以来首次下降。

图6为2020年我国燃料乙醇国产、进口送到价格对比。我国燃料乙醇进口的关键性影响因素为内外盘价差。2020年全球范围内燃料乙醇行业运营环境变差,即使在成本较低的美国,二季度亦陷亏损状态,而作为全球玉米价格洼地,美国乙醇成本优势仍存,特别是在下半年随国内玉米价格上涨,我国燃料乙醇逐步涨价过程中内外套利窗口再度打开,最低位美国燃料乙醇抵达我国理论价格仅约5900元/吨。2020年12月—2021年1季度,我国乙醇进口市场或迎来新一轮集中到货,这也是自2019年以来我国乙醇进口市场首迎新突破。不过长线来看,中美套利窗口打开的持续性仍需关注,美国燃料乙醇当前也进入上涨通道,按590美元/吨CFR中国价格测算,至我国完税后价格至6300元/吨(含税),对我国市场吸引力下降。

原料的稳定供应将是未来发展重点

2021年,燃料乙醇行业如何发展仍困扰市场人士,恐上挤下压状态延续。从成本看,玉米在主力下游饲料需求增长的带动下,2021年国内价格整体维持震荡偏强的运行态势。从需求上看,虽有缓升机会,但无大增可能,一方面是考虑不会出现如同2020年2月份的临时交通管制,这有利于需求;另一方面乙醇汽油推广扩大不易,但理论上已经实行乙醇汽油地区不退,随着刚需增长,乙醇汽油的需求也将保持微幅增长。从供应看,新增产能还将继续释放,同时进口增多以及不断上涨的成本压力给予民营企业更大压力。燃料乙醇企业经过2020年的装置集中改造,大部分装置已经兼具生产95%或无水乙醇的能力,这意味着,未来燃料乙醇企业的生产更加灵活。而对于多数燃料乙醇企业,2021年关注重点仍在原料领域,如何保证稳定及合适价格的原料供给已经不仅是燃料乙醇行业,而是整个乙醇行业未来发展的重中之重。