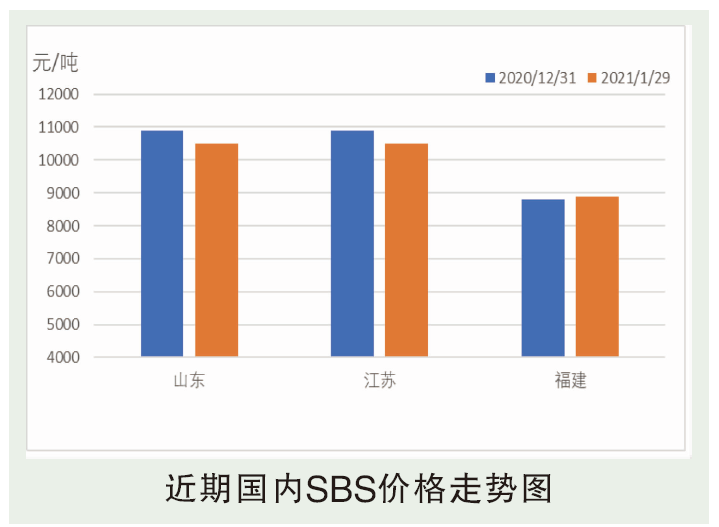

油胶:1月份,油胶供价小幅下调,跌幅200~600元/吨,市场触底反弹,成交增量。12月底,中石化华南最后一周油胶结算执行8600元/吨,随后1月初中油各供销跟跌,但市场延续跌势,原料内外盘持续走跌,业者心态持续看跌为主,市场少有成交。临近月中,部分中油供销出货压力较大,开单执行批量优惠,市场价在8200~8300元/吨刺激成交有所增量,加之期间合成胶市场受意外事故影响,大幅上涨过千元。同时中石化华南控量外销,市场借机反弹,涨幅200~300元/吨。1月底,终端陆续进入假期,成交减少,加之原料依然偏弱,对油胶行情持续压制,因此供价走稳,市场窄幅整理。截至1月29日,茂名F875福建地区送到价8900~9000元/吨,涨100~200元/吨。

干胶道改:1月SBS干胶道改行情节前触底,底价成交表现尚可。12月底中油及其他供方接连下调供价促进出货,但中石化供价持稳运行,但市场提前消耗跌幅,成交表现不佳;1月初中石化挂牌销售进一步加剧看空氛围,加之终端多数道改及防水刚需减弱,“看跌”后市下几无拿货,中石化月中下调500元/吨持续挂牌,中石油及其他供方批量商谈进一步走低至9800~10200元/吨,此价格刺激部分终端及大户刚需加量采购,行情触底后维持区间震荡。截至1月29日,巴陵792岳阳自提10500元/吨,跌400元/吨,巴陵791-H岳阳自提10500元/吨,跌400元/吨。

后市分析

1月来看国内干胶道改市场触底,“冬储”启动导致成交上量,某些供方超卖2月售量,节前无销售压力。2月初不排除部分牌号供价修正,小幅回调,但2月历经春节假期,市场普遍封盘休市,成交受到物流及假期影响减量为主;油胶2月份部分主力供方存减产预期,出货压力降低,不排除推涨价格的可能,但2月刚需降至冰点,节后终端开工预计延缓至3月上旬,因此对行情存在压制,持续冲高受限,预计小幅反弹后盘整为主。