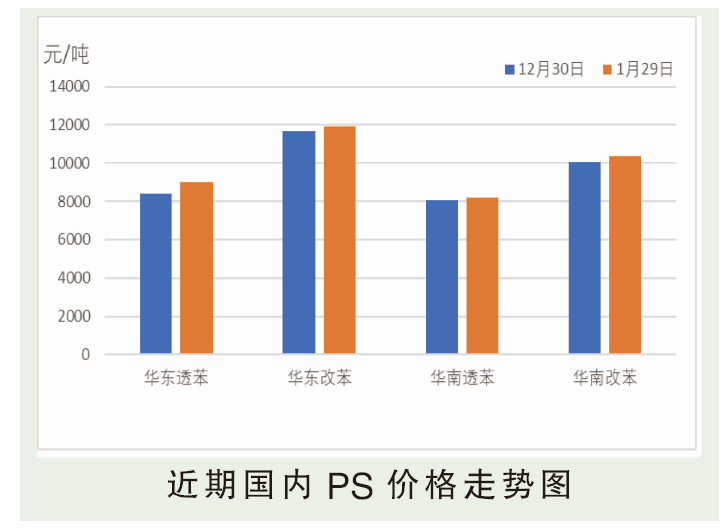

1月,国内PS市场涨跌互现,普通料震荡上涨,高端料重心下移170~700元/吨。中上旬因原油、苯乙烯连续上涨拉动影响,下游刚需及节前备货兴趣增加,市场买盘增多,成交放量,PS库存亦大幅减少。普通料现货供应逐渐紧张,市场积极拉涨,部分商家亦积极预售中下旬货源。高端料因价格基数偏高,1月内价格先跌后稳。出口订单较好,但因出口货柜紧张且运费暴涨,下游出口企业库存及运输成本亦有一定压力。月底国内PS成品库存3.84万吨,环比减少33.10%,同比减少54.07%。截至2020年1月29日收盘,华东市场透苯收8950~12000元/吨,低端涨550元/吨,高端跌600元/吨;改苯收11900~14100元/吨,低端涨250元/吨,高端跌700元/吨。

后市分析

2月PS市场或节前相持盘整,节后关注货源流通情况。供应面,春节假期PS库存有一定积累预期,但春节前库存基数较去年低,且当前国内疫情防控形势明显好于去年,预计库存积累幅度远不及去年同期。需求面,2月下游需求迎传统淡季,加之下游工厂部分有一定备货,春节后货源流通情况或一般。家电企业春节放假开始时间多在2月5~11日,复工复产时间多在2月15~18日;北方挤塑板生产企业复工复产多在2月底。出口订单较好,但因出口货柜紧张且运费暴涨,下游出口企业库存及运输成本亦有一定压力。