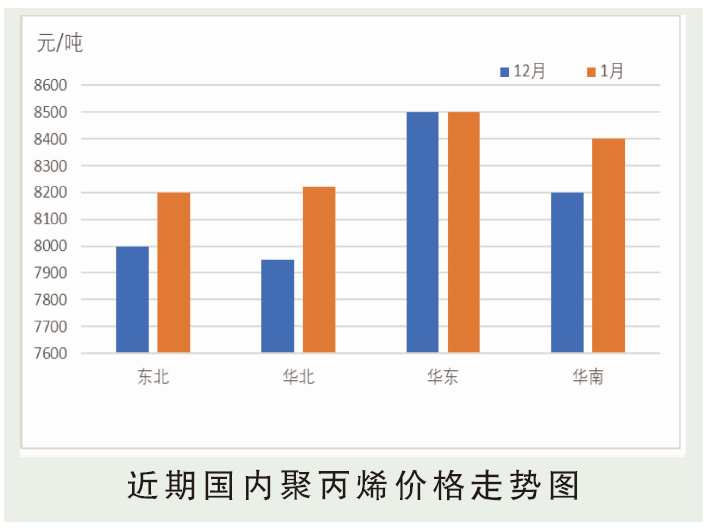

1月国内PP市场价格重心上移。1月初受下游整体需求走弱及新装置产能逐渐释放,场内看空心态持续,商家积极出货,价格重心震荡下行。随着价格的逐渐达到场内商家心里预期,加之出于对后期物流逐渐紧张的预期,中旬部分商家及下游陆续入场采购补库,场内交投氛围略有好转,石化库存下降顺畅。而接踵而来疫情反扑以及北方低温交通阻受限,给予市场出现短时间内供应短缺现象,同时期货走势强劲,市场价格一度飙升,部分品种甚至拉涨400~600元/吨左右,但由于下游已陆续在低位储备库存,加之价格已处于高位,场内抵触情绪明显,价格冲高回落。1月底,随着两油石化库存屡创新低,且出厂价持续上扬,商家低价惜售,价格重心窄幅趋上。以华东为例,1月末拉丝主流在8300~8580元/吨。

后市分析

从供应端来看,截至1月29日,两油通用塑料总库存在46万吨,创三年来新低,环比上月底下降20.69%,库存低位支撑市场;检修方面,1月份多临时停车装置,例如锦西石化、大唐多伦、延长中煤一线等,检损量环比12月减少26.64%,2月份来看有抚顺石化新装置、长岭石化等计划检修,不过检损量预计环比1月份继续减少。新投产方面,大庆龙油、东明石化等新投产资源对市场造成的供应压力不及预期,扩能方面对市场带来的利空影响近期有所弱化。从需求端来看,下游企业开工率逐渐下滑趋势不变,不过目前开工情况高于往年,以塑编为例,本周规模以上塑编企业整体开工率下滑6%至40%,相较去年同期高10%。综上所述,近期PP市场供需矛盾有所弱化,供应压力不大,在此支撑下,2月份PP市场整体以震荡整理为主,春节前行情易涨难跌,春节后行情有小幅偏弱震荡压力,以拉丝为例,预计2月华东地区拉丝主流价格在8150~8450元/吨。