2020年,我国氯碱行业总体保持了稳定发展态势,行业虽受疫情等因素影响较大,但依然秉承高质量发展理念,产业集中度逐步提升,技术水平不断提高。烧碱市场震荡下行,聚氯乙烯(PVC)市场波动明显,碱氯失衡有所改善,环保安全核查力度依然较大。氯碱行业依然面临着众多因素挑战。

截至2020年底,全国烧碱企业158家,总产能4470万吨;全国PVC生产企业70家,总产能为2664万吨。

2020年行业经济运行特点

1. 产能保持理性增长,企业平均规模进一步提高

2020年,国内烧碱企业158家,总产能达4470万吨,产能净增长90万吨(新增205万吨,退出115万吨)。国内PVC企业70家,总产能为2664万吨,产能净增长146万吨(新增201万吨,退出55万吨)。2010—2020年烧碱供需情况详见表1。

烧碱企业平均产能由2013年的22万吨提升到当前的28.3万吨,PVC企业平均产能由2013年的27万吨提升到当前的38万吨,企业平均规模进一步提高。2010—2020年PVC供需情况详见表2。

2. 主导产品烧碱和PVC产量均增长

2020年,烧碱产量为3643万吨,累计增长5.7%,行业开工率80%。2020年,PVC产量为2074万吨,累计增长3.3%,行业开工率76%。2020年烧碱和PVC产量统计详见表3。

3. 烧碱市场震荡下行,PVC市场波动明显

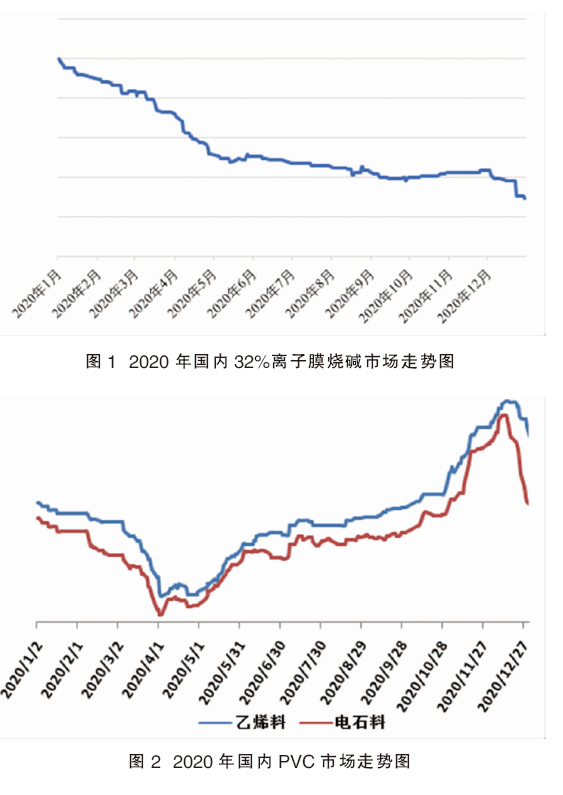

2020年,国内烧碱市场整体呈现震荡下行走势,年末全国32%离子膜碱均价较年初下滑150元/吨。春节期间,部分烧碱下游企业停产放假,随着新冠疫情蔓延,个别烧碱企业也出现停车现象。2020年3月,疫情逐渐好转,企业装置开工负荷提升。但下游复工缓慢,对烧碱需求增加幅度有限,难以消化烧碱企业产量的增长,大多烧碱企业产品库存压力持续存在,市场成交价格持续下行,3—4月国内烧碱市场下滑幅度加大。2020年国内32%离子膜烧碱市场走势详见图1。

2020年二季度,随着国内氯碱企业亏损面积增加,部分烧碱企业存在一定保价和挺价意向,国内烧碱市场价格下滑幅度明显缩窄,局部地区烧碱企业操作相对灵活,甚至个别企业出厂报价出现临时上涨操作。6月份开始下游氧化铝市场出现上涨行情,对烧碱的支撑力度有所加强。但国内造纸及化纤等行业由于进口原料、终端产品出口不佳及国内市场表现低迷等多重因素影响,整体开工负荷不足,对烧碱需求依旧相对平淡。

2020年三季度,氧化铝采购烧碱定单价格下滑幅度收窄,国内烧碱市场走势以稳为主,局部地区受装置停车检修支撑,个别企业出厂报价出现短暂拉涨。

2020年四季度,随着烧碱企业秋季检修陆续结束,国内烧碱产量逐渐恢复至正常水平,货源供应量较前期增加,市场供需矛盾持续加剧。且随着液氯市场持续上涨,烧碱企业盈利状况有所好转,生产积极性提升,烧碱产量持续位于高位,也为市场价格震荡下滑的主要原因之一。此外,北方取暖季来临,部分地区空气质量不佳,下游出现限产现象,消化液碱能力萎缩,当地液碱市场持续下滑,跌势逐渐传导至华东、华南和西南等地区。

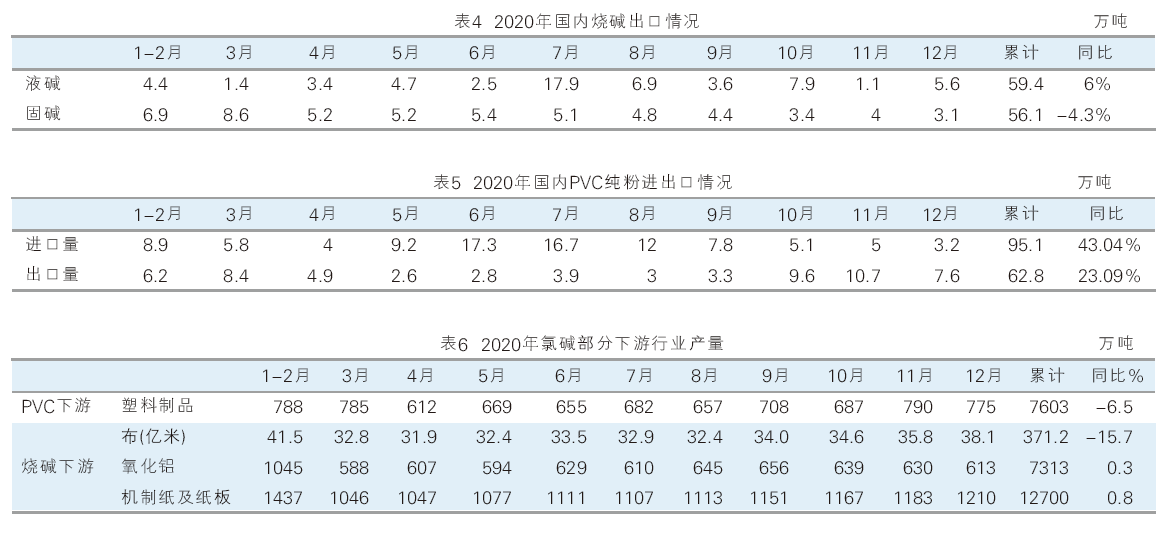

2020年国内PVC市场表现较为震荡,价格波动频繁,整体自4月份跌入谷底后,开始恢复反弹。

具体分析来看,疫情期间,虽然氯碱企业在原料采购、人员复工等方面受到短暂的影响,但整体开工负荷仍保持在相对平稳的水平,但下游塑料加工行业,作为人员密集型产业,在2020年春节过后的人员复工率仅在20%~30%之间,PVC需求面出现较大萎缩,导致氯碱企业出货困难,库存量迅速累积,明显高于往年同期水平。直到2020年2月底,随着疫情防控取得阶段性的成果,各地政府出台政策鼓励企业复工复产,国内PVC下游加工行业的开工才进入恢复阶段,但由于出口订单受阻,部分加工厂商进入了人员到岗却并无订单可执行的局面,难以对PVC行情形成足够的支撑。需求的低迷使PVC行情一路下跌,部分氯碱企业将春季检修计划提前或延长,在一定程度上缓解了市场供需压力,2020年4月初,国内PVC市场出现回暖迹象。

进入2020年5月,氯碱企业的春季检修仍在持续,库存压力得到有效的缓解,价格上行的态势才逐渐明朗。进入三季度后,虽然价格偶有震荡,但整体上在多种市场因素作用下,行情上行的趋势更加明显。一方面是国际上疫情持续,国际PVC供应不足及船运紧张、海运费上涨等因素,带动了外盘报价走高。美国、欧洲、韩国等PVC装置因不可抗力、故障等开工率降低或停产,造成PVC供应有限。同时,东北亚、东南亚及印度需求增长,拉动了如中国大陆、中国台湾地区的PVC外盘报价不断提高。国内PVC企业外贸订单放量,在一定程度上改善了国内供需关系,推动行情不断提升。另一方面,进入四季度后,国内电石企业因故障、检修、地区环保检查等原因造成一定的供应紧张,致使原料电石货紧价扬,价格创下近10年内新高,同时,国际乙烯及乙烯基产品价格保持高位,企业生产成本增加。此外,国内经济取得恢复,塑料制品需求不断放大。

国内PVC市场的上行走势并未能延续全年,2020年12月中旬开始,由于东南沿海地区限电以及下游加工厂商提前放假的影响,国内PVC市场需求量出现较为明显的萎缩,供需关系发生快速的变化,价格随之回落。2020年国内PVC市场走势详见图2。

4. 烧碱出口稳定,聚氯乙烯进出口增长

2020年,我国烧碱出口累计达115.5万吨,与2019年114.7万吨相比增长0.6%。其中,液碱出口59.4万吨,较2019年同比增长5.9%;固碱出口56.1万吨,较2019年同比减少4.3%。2020年国内烧碱出口情况详见表4。

2020年中国PVC纯粉进口总量约95.13万吨,同比大幅增加43.04%;全年纯粉出口总量62.88万吨,同比增加23.09%。从进口贸易方式看,PVC一般贸易进口量增加明显,1—12月一般贸易进口47.7万吨,占比达到50.14%。2020年国内PVC纯粉进出口情况详见表5。

5. 氯碱部分下游行业产量多呈下降态势

2020年,氧化铝产量7313万吨,同比增加0.3%;塑料制品产量7603.2万吨,同比下降6.5%。2020年氯碱部分下游行业产量详见表6。

6. “碱氯失衡”有所缓解

近年来由于以氧化铝为代表的下游行业快速增长,我国烧碱消费增长较快,但耗氯产品普遍增长相对较为平缓,这就造成了“碱长氯短”“以碱补氯”的碱氯失衡现象。

2020年烧碱市场持续下滑,氯碱企业对液氯存在一定挺价意向,带动液氯市场持续上涨,但大多耗氯产品下游需求尚未出现实质性好转,氯碱行业新的“碱氯平衡”仍未实质性形成。图3为2020年国内液氯及烧碱市场走势对比图。

2021年仍将面临多重影响

2021年,我国烧碱市场仍将面临多重因素影响,市场供需双方博弈程度将有所加重,价格或将呈现稳中窄幅震荡整理走势。预计产量将出现小幅增长,货源仍将集中于内贸消化。氧化铝市场走势并不明朗,对烧碱价格支撑力度将出现相应调整。造纸及印染等行业由于进口原料、终端产品出口不佳及国内市场表现低迷等多重因素影响,2021年开工负荷将依旧不足,对烧碱消化能力仍将处于相对低位。

2021年,国际疫情的蔓延将对PVC制品市场的出口造成较大的影响,但经过近几年的供给侧改革,国内PVC产业结构得到了有效优化,行情难有较大下调空间。虽然后期仍有新扩建项目,但大部分产能释放预计在2022年,2021年国内PVC市场供需关系将不会发生较大变化。