近年来,增塑剂行业的环保化进程是辛醇消费领域发展的重要关注点。2020年新冠肺炎疫情突发在给辛醇行业带来巨大冲击的同时,也给辛醇消费市场带来了新机遇。期间,DOTP加速扩张,DOP却出现萎缩,行业供需面剧烈变动给辛醇行业带来诸多新变化。

阶段性供不应求导致行业新变化产生

2020年国内辛醇市场整体呈现出探底回升的走势,并于四季度出现极端上涨行情,一举突破了5年来的高点。期间,公共卫生事件的突然爆发对辛醇的冲击明显,大大加速了行业供需格局的调整,DOTP行业扩张加速;相较之下,DOP市场却出现了一定的萎缩,来自于需求端的变化一度成为四季度影响辛醇消费变化的重要关注点。伴随着需求的加速扩张,辛醇行业也从供应过剩迅速转变为阶段性供不应求,行业新变化随之出现并呈现快速强化的特征。

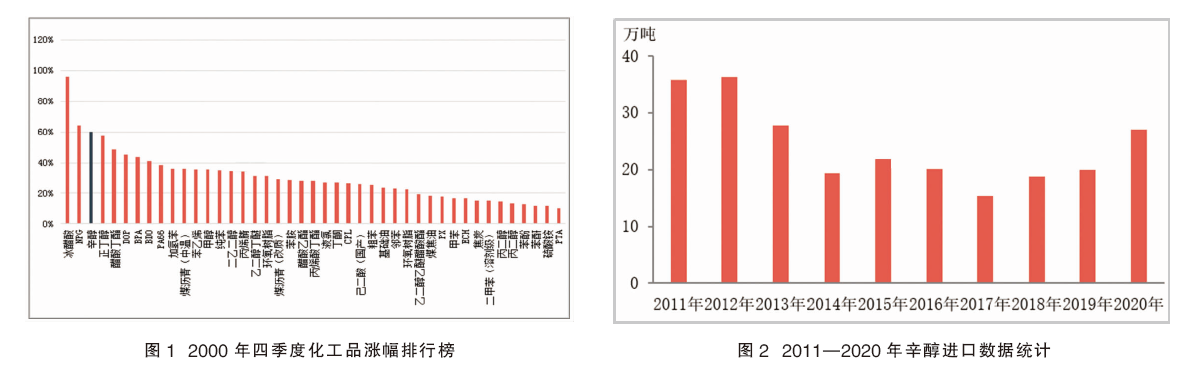

受上述因素支撑,辛醇成为2020年四季度最耀眼的化工品之一,同期市场涨幅以及行业景气度改善程度均名列前茅,图1为四季度化工品涨幅排行榜。截至2020年12月底,鲁西化工辛醇挂牌价格上涨至11800元/吨,四季度以来涨幅超过60%。同期,辛醇行业利润率超过35%,并一举扭转了前三季度行业景气度较为低迷的局面。

供应端变化:辛醇供应端扩能停滞,行业景气度逐渐回升,疫情加速了上述进程。

从全球辛醇发展历程来看,该行业主要经历了三次集中扩能,分别为:

第一阶段,2000年之前,欧美、日本地区的多数辛醇装置集中建设完毕;

第二阶段,2000—2010年,东南亚等地多数辛醇装置集中建设完毕;

第三阶段,2010年之后,中国大陆多数辛醇装置集中建设完毕。

近5年以来,我国辛醇供应能力持续扩张。受益于经济高速增长,叠加前期辛醇行业景气度较高,高盈利与高进口依存度引发企业上马建造新装置。2016—2018年,辛醇新装置仍保持着1~2套/年的进度投产。随着景气度下滑,辛醇行业对资金吸引力下滑明显,新装置设计建造速度放缓,2019—2020年并无新产能投放。截至2020年底,中国大陆辛醇产能为237.5万吨/年,较2019年持平。继2018年中海壳牌和江苏华昌二期装置投产之后,2019—2020年暂无辛醇新装置投产,中国大陆辛醇总产能稳定至237.5万吨/年。

国外方面,相较于中国地区辛醇产能的持续扩张,近年来国外并未听闻辛醇新产能投产。受低行业景气度拖累,资本对辛醇及其下游行业关注度下滑明显。另外,受限于盈利因素,部分外企一度关停集团下辖的辛醇产能,并转而投产利润率更好的烯烃下游产品。图2为2011—2020年辛醇进口数据统计,可见,近10年来中国大陆辛醇进口量的变化,多数时间内维持在15万~35万吨,整体变化量不大。

需求端变化:疫情对辛醇冲击与机遇并存,环保增塑剂DOTP发展迎来春天,但传统增塑剂的发展一度停滞,甚至出现萎缩。

相较于供应端的扩张停滞甚至萎缩的局面,近年来辛醇需求端呈现不断扩张的趋势。辛醇下游主要应用领域是PVC塑料软制品的添加剂,近年来随着塑料软制品消费量提升,需求扩张引发辛醇行业过剩度逐渐下滑。2020年初全球疫情爆发,辛醇下游消费结构遭受重创。随着医疗手套终端的快速崛起,我国率先控制了公共卫生事件的蔓延并重启经济活动,包括基建等终端行业的快速恢复与扩张,年内我国辛醇消费量不降反增,下游消费增速一度超过了历年来的平均增速,间接助益辛醇盈利的改善。据统计,2020年我国辛醇消费量达到238万吨,同比增幅为6.73%。

基本面的变化快速反馈到辛醇市场层面,上述影响在2020年四季度得以大爆发,并引发辛醇脱离了丙烯的钳制,供需再度成为主导辛醇价格的关键。

辛醇行业之所以能出现如此惊人的表现,与其自身下游消费变化密不可分。年内下游消费领域出现了较大变动——DOTP在辛醇下游消费中加速扩张,同时,DOP行业的边缘化特征同步加速,在2020年四季度表现更加明显。从近年来辛醇下游消费发展变化来看,环保化是辛醇下游增塑剂的主要发展方向之一。在几种环保化路线中,“邻苯转对苯”是现阶段国内增塑剂行业的主要发展路线之一。依托于国内丰富的辛醇资源和环保化的政策指引,近年来DOTP行业规模逐渐扩张,2020年上述趋势逐步加速。

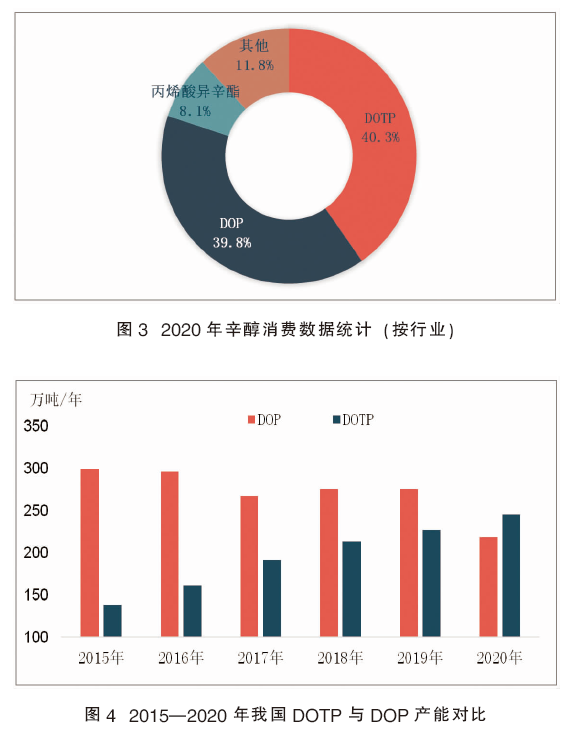

图3为2020年辛醇消费数据统计(按行业)。据统计,至2020年,DOTP行业扩能33万~260万吨/年的规模,在辛醇消费领域中消费占比首度超过DOP,成为了辛醇下游最大的消费市场。进入2020年以来,受疫情冲击,增塑剂行业环保化进程出现阶段性加速,DOTP行业良好的利润率成为其逆势扩张的关键支撑。年内,DOTP另一主要原材料PTA走势低迷,而DOTP与DOP较高的价格相关性导致DOTP行业盈利能力持续提升,期间除了新产能投放之外,行业高景气也吸引部分DOP产能转产DOTP。此外,来自于医疗手套方面的需求增量成为四季度辛醇表现强劲的最大支撑,作为手套重要原材料的DOTP带动辛醇消费增加。据统计,与1月份相比,2020年12月份医疗手套对辛醇消费增幅超过1.2万吨,手套行业对辛醇消费量的提升,以及产业链条良好的利润率成为当期辛醇能够加速上行的关键因素之一。

环保化进程给DOTP行业带来持续扩张的同时,对传统增塑剂形成了较强的冲击,其中DOP表现较为明显。虽然DOP市场波动与原料辛醇保持了强相关性,但四季度以来,其市场份额整体呈现下滑的趋势。面对原料辛醇的巨大涨幅,DOP对于高成本的接受度较DOTP更差,因此引发了成本传导相对滞缓,并引发消费占比下滑。上述现象从当期DOP开工情况亦可以得到正向反馈,其市场份额逐渐被蚕食,高盈利吸引部分DOP产能转向DOTP。图4为2015—2020年我国DOTP与DOP产能对比。据统计,在DOTP产能逆势扩张的同时,2020年DOP行业产能逐步萎缩至218万吨/年。

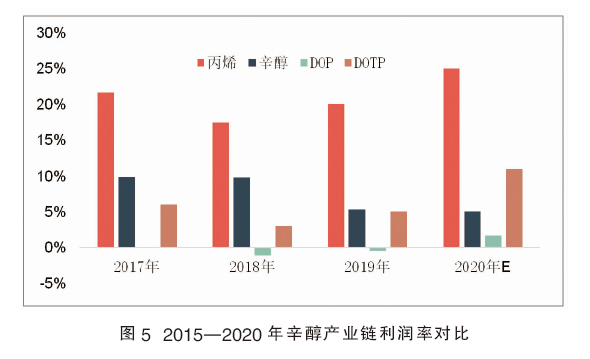

DOP消费量的萎缩对自身生态链带来较强的冲击。受终端制品对高价DOP承接力度下滑的因素冲击,2020年12月份以来,DOP行业开工不增反降,消费量下滑对自身产业链的冲击日益明显。期间,DOP另一主要原料苯酐出现大幅下滑,上述现象也成为DOP行业消费萎缩的另一佐证。图5为2015—2020年辛醇产业链利润率对比。据统计,2020年1—12月中旬,DOP行业利润率仅为1.7%,低盈利导致企业开工意愿下滑。在上述背景下,另一原料苯酐大幅走弱也成为DOP消费乏力的一个表征。

未来3~6个月仍然是关键时间段,虽然欧美地区陆续开启疫苗注射,但疫情的影响依旧是重要的关注点。一方面,PVC手套行业对DOTP-辛醇的需求影响持续,将进一步提升DOTP行业在辛醇下游消费中的占比;另一方面,随着疫情影响的逐渐减弱,未来全球经济活动将逐步启动并加速,PTA价格变化或成为影响DOTP消费量的另一个重要变量。

行业产生五大新变化

面对下游消费领域的剧烈变化,辛醇行业生态也出现大幅变动。在行业景气度逐渐改善的同时,供需各方重新适应行业的五大新变化。

一是下游DOTP行业的持续扩张导致辛醇与原料丙烯的关联性逐渐下降,成本因素对辛醇影响力下滑逐渐成为新常态。

在供应商的议价能力方面,原料与辛醇的传导具有单向性,辛醇对原料的话语权偏弱。丙烯作为羰基合成工艺生产丁辛醇的最主要原料,其在辛醇总成本中占比接近80%,对辛醇波动具有较强的影响力。相较于丙烯对辛醇的直接影响,辛醇对原料丙烯的反作用效果则较弱。从丙烯下游消费领域占比来看,聚丙烯达到70%,而辛醇占比仅为3%左右,辛醇对丙烯的直接影响力较弱。未来,丙烯下游将保持高扩能,随着其他下游对丙烯消耗的进一步增加,辛醇在丙烯市场中的话语权将继续弱化。

二是从2020年辛醇下游消费占比来看,DOTP首度超越了DOP成为辛醇最大的消费端。另外,DOTP行业仍然处于快速扩能阶段。未来DOTP在辛醇下游消费中占比将逐渐增大,而DOP消费占比或出现萎缩。

在购买者的议价能力方面,下游消费领域相对集中,高权重产品对辛醇议价能力不高。按照占比从大到小来排列,辛醇下游集中在增塑剂领域,分别是DOTP和DOP,上述产品在辛醇下游中占比为80%左右。

DOTP为辛醇第一大下游消费产品,在辛醇下游占比超过40%,单耗较高,对辛醇价格较为敏感。受疫情影响,叠加自身盈利较好,近年来DOTP行业加速扩张。多数DOTP工厂均签有辛醇长约,局部规模性大厂对辛醇价格调整具有一定的话语权,未来该行业在辛醇消费占比或将进一步提升。

DOP为辛醇第二大下游消费产品,在辛醇下游占比中接近40%,单耗较高,对辛醇价格较为敏感。近年来,受政策类等因素影响,国内DOP行业消费发展增速放缓明显。目前,多数DOP工厂均签有辛醇长约,鉴于行业的高过剩度和集中度不高的现状,DOP行业对辛醇话语权不高,但局部规模大厂对辛醇价格调整具有一定的话语权。

三是2020年四季度以来,辛醇行业盈利大幅改善。2021年春节过后,辛醇行业盈利一度超过7000元/吨,利润率超过50%。巨大的行业盈利导致市场关注度明显提升,如产品持续维持在高盈利区间,上述现象或加剧行业资本对辛醇新装置的青睐程度。

在新进入者的威胁方面,行业过剩度下降,新产能投产速度放缓。2020年辛醇产能环比持平,其行业开工水平超过87%。鉴于较多的可切换装置存在,辛醇行业开工负荷要低于上述数值,未来1~2年内行业过剩度存在持续改善预期。

据监测,2022年宁夏百川有新装置投产计划;万华化学亦存在新装置投产计划,但具体时间待定。除此之外,虽然市场层面传言仍有新投产装置,但从实际情况来看,其余新装置投产可能性不大。随着2020年四季度以来辛醇行业盈利持续增加,未来高景气度或提升资金对行业的青睐度,新进入者的威胁或增大。

四是随着辛醇单价常态性运行于万元以上,直接和间接替代品对辛醇消费规模的冲击将逐渐增大,或影响未来辛醇消费量。

在替代品的威胁方面,因替代品体量较小,对辛醇威胁暂不大。异壬醇和2-PH对辛醇有一定的间接替代属性。近年来国内并无新增异壬醇装置,虽然增塑剂DINP发展相对稳定,国内DINP产能总体量相对较小,对辛醇直接冲击较弱。未来,周边和我国国内将有异壬醇新产能投产,或将对辛醇形成一定冲击。国内2-PH整体体量较小,对辛醇冲击有限。中短期内,辛醇类增塑剂如DOP和DOTP作为用量最大的增塑剂地位仍将保持不变。

间接替代品方面,2020年辛醇类增塑剂与非辛醇类增塑剂之间的竞争加剧。从成本层面来看,年内辛醇类增塑剂成本优势明显,间接造成非辛醇类增塑剂的竞争优势下降。

五是2020年以来,虽然疫情对辛醇行业造成一定影响,但医疗手套行业的需求爆发也给予辛醇一定正向支撑,并带动辛醇行业过剩度快速下滑。随着辛醇行业盈利改善,叠加高合约比例特征,辛醇生产企业间配合推涨的操作同步性更高。从国内外情况来看,阶段性全球供应趋紧的特征导致辛醇内外盘价格联动性增强,内外盘货源的互相补充也成为辛醇行业的新特征。

在同业竞争程度方面,中大型企业占主导竞争强度逐步增强。目前,国内辛醇企业在生产、存储和销售环节并无明显的劣势。近年来,辛醇行业高供应导致盈利不断收窄,盈利下滑成为困扰生产企业的重要因素。未来行业扩能放缓,盈利前景存在改善预期。从现有装置统计来看,中大型企业较多,其中央企、合资、地方性国企总产能占比超过80%,经营方式多为产销分离。追求产量的特征仍然较为明显,进一步加剧了行业过剩程度。

除了国内同行之外,国内辛醇企业还与国外同行形成竞争。目前,海外辛醇企业新产能较少,产品具有一定的信用证和来料加工优势,部分下游增塑剂企业会配比一定的外盘合约。

综上所述,尽管辛醇具有一定的替代产品,但总体威胁不大。下游方面,扩张速度出现加速迹象,结合当前辛醇高开工现状,未来行业低盈利局面存在持续改善预期。鉴于疫情的影响存在阶段性特征,未来辛醇同行间的竞争或呈现阶段性显现的特征。

从行业特征来看,辛醇属于竞争程度较高的产品,垄断特征不明显。从国内竞争情况来看,随着行业过剩度下滑,国内无序化竞争压力减弱,仅市场大跌时期容易出现阶段性无序竞争局面,但持续时间较短,影响力不大。目前,辛醇行业过剩度存在快速下滑的预期,未来盈利改善或将提速新产能的规划和投产进度。