自2013年10月天津渤化60万吨/年丙烷脱氢(PHD)装置开车,我国正式迈入了“PDH时代”,也正式打开了丙烯依靠PHD生产方式的大门。自此,我国丙烯产业中,又增加了浓墨重彩的一笔。丙烯生产的多元化让丙烯市场的竞争愈发激烈,PDH产业的快速发展也加速了全球丙烷供给和消费的有效衔接。但是,因为我国对裂解及煤化工投产的限制,轻烃脱氢就成为了我国民营化工资本寻求突破的方向。所以,自2013年之后,我国PDH产业的发展如同“白驹过隙”,在短短数年中,衍生出了众多PDH装置。尽管竞争环境的恶化给PDH带来不少劣势,但是随着PDH工艺的提升和生产成本的下降,未来其在市场中的竞争力仍有望提升。

PDH市场竞争环境愈发恶劣

2020年6月28日,浙江圆金新材料有限公司总投资208亿元的烷烃资源综合利用一体化项目正式签约,落户绍兴经开区。浙江圆金新材料有限公司计划建设两条75万吨/年PDH装置,三条合计产能125万吨/年的聚丙烯装置,一条40万吨/年双氧水装置,一条30万吨/年直接氧化法环氧丙烷装置。

PDH装置是利用丙烷脱氢生产丙烯的生产技术,大多配套下游聚丙烯或环氧丙烷。在绍兴投资的这两套PDH装置,总计丙烯产能为150万吨/年,按照1.18的丙烷和丙烯的产出比计算,在满负荷开工前提下,丙烷的加工量约在177万吨。

据不完全统计,目前我国已经投产的PDH装置总计规模约931万吨/年,按照满负荷开工计算,每年可以加工超过1098万吨的丙烷。未来10年内,我国还有超过3500万吨/年的PDH装置处于在建、拟建及规划阶段。若这些PDH装置全部投产,总产能将超过4400万吨/年。

也就是说,未来10年内,我国新增的PDH装置规模将在目前规模基础上翻4.8倍,即在未来10年内的增速将达19%,如此“井喷”速度将使行业竞争环境愈发恶劣。

另外,PDH装置的技术来源有限,生产工艺差异不大,原料来源固定且单一,所以成本整体差距不大。而主要的竞争焦点在于对消费市场的争夺,在这一点上,头部企业客户稳定,存在一定优势,这也造成了新进入者较高的竞争压力。所以,要想有效规避市场竞争,项目落地前期的市场调查显得尤为重要。在过去几年中,我国民企、国企及合资企业都在加大市场调查力度,积极寻找市场真相,予以做出正确的判断。

我国拟在建PDH装置规模庞大

根据统计,未来10年内,我国的PDH装置规模将超过4400万吨/年,在满负荷开工前提下,预期消耗进口丙烷5200万吨以上。

因PDH要求丙烷的纯度不低于98%,国产丙烷无法满足要求,只能依靠进口来补充,而进口丙烷主要来自于中东及美国地区的气田副产品。图1为2020年我国进口丙烷来源国统计。根据海关数据显示,2020年我国进口丙烷量超过1500万吨,主要来自美国、卡塔尔、阿联酋、科威特、沙特和阿曼等国家,其中来自中东的丙烷占我国丙烷进口总量的60%以上。

所以,中东及美国的丙烷供应能否满足我国PDH工厂的需要,成为行业内关注的主要话题。

统计数据显示,2019年全球丙烷产量约1.6亿吨,其中中东地区产量占比约38%,仅次于美国的39%。中东地区2019年产出了约4600多万吨丙烷,其中约有1/3出口到我国。并且根据中东地区过去几年的丙烷产出速度来看,中东地区2010—2019年丙烷产量以2.5%的速度缓慢增长。

按照这个速度计算,未来10年内,中东地区的丙烷产量预期将超过6000万吨/年。假设我国10年后需要超过5200万吨的丙烷,并且全部依靠中东供应,那么10年后的中东丙烷将有超过87%流向我国。

当然,这种假设是基于极端条件发生。如果我国出现大幅需求增长,必然会驱动中东地区丙烷的产出增长,以及中东以外的丙烷供给增加。但是无论如何,我国PDH的需求增加已成为驱动全球丙烷格局转变的关键因素,虽然供给端理论上能够满足我国庞大的消费增长,但是供需平衡及格局必然发生根本性转变。

得益于产业链的配套关系,我国丙烯并不会过剩

未来10年内,我国PDH装置在满负荷开工前提下,可生产丙烯4400万吨。2019年我国丙烯产量仅3300万吨左右,也就是说,10年后PDH生产的丙烯已经超过了目前丙烯的总供应量。

图2为丙烯来源方式图解。丙烯来源渠道有很多种,炼油厂副产的丙烯原料气,经过气分装置后可以抽提丙烯;丙烷脱氢也可以生产丙烯;此外,石脑油蒸汽裂解和煤制烯烃,都会生产大量的丙烯资源。其中石脑油蒸汽裂解生产的丙烯,是我国丙烯的主要供应来源。

根据不完全统计,2020年我国丙烯来源中,超过50%及以上是通过石脑油蒸汽裂解生产的,另外有超过30%的丙烯是炼厂催化裂化副产的丙烯资源。而PDH仅有5%左右的丙烯供应占比。我国丙烯原料的多元化,也决定了丙烯供应的多元化,从而造成化工产业在不同景气程度前提下,都有可能会带来丙烯的供应增长。从2006—2020年丙烯的供应来看,年均呈现12%左右的速度增长,明显快于同期我国GDP的增长速度。虽然PDH带来的丙烯占比较小,但是由此产生的丙烯格局却在发生质变。

根据对我国丙烯下游主要产品( PP、丙酮、丙烯酸、环氧丙烷、正丁醇、辛醇等)的调查(表1),从丙烯自产量及拟在建项目的匹配情况来看,未来10年内,我国丙烯下游可能存在过剩的产品有丙酮、环氧丙烷、丙烯酸、无规共聚PP等,而均聚PP、抗冲共聚PP、丙烯腈等产品仍将表现出相对良好的供需状态。

所以,未来我国丙烯供应快速增长,其供应压力必将转移至产业链下游,从而加重下游产品的供应过剩预期。

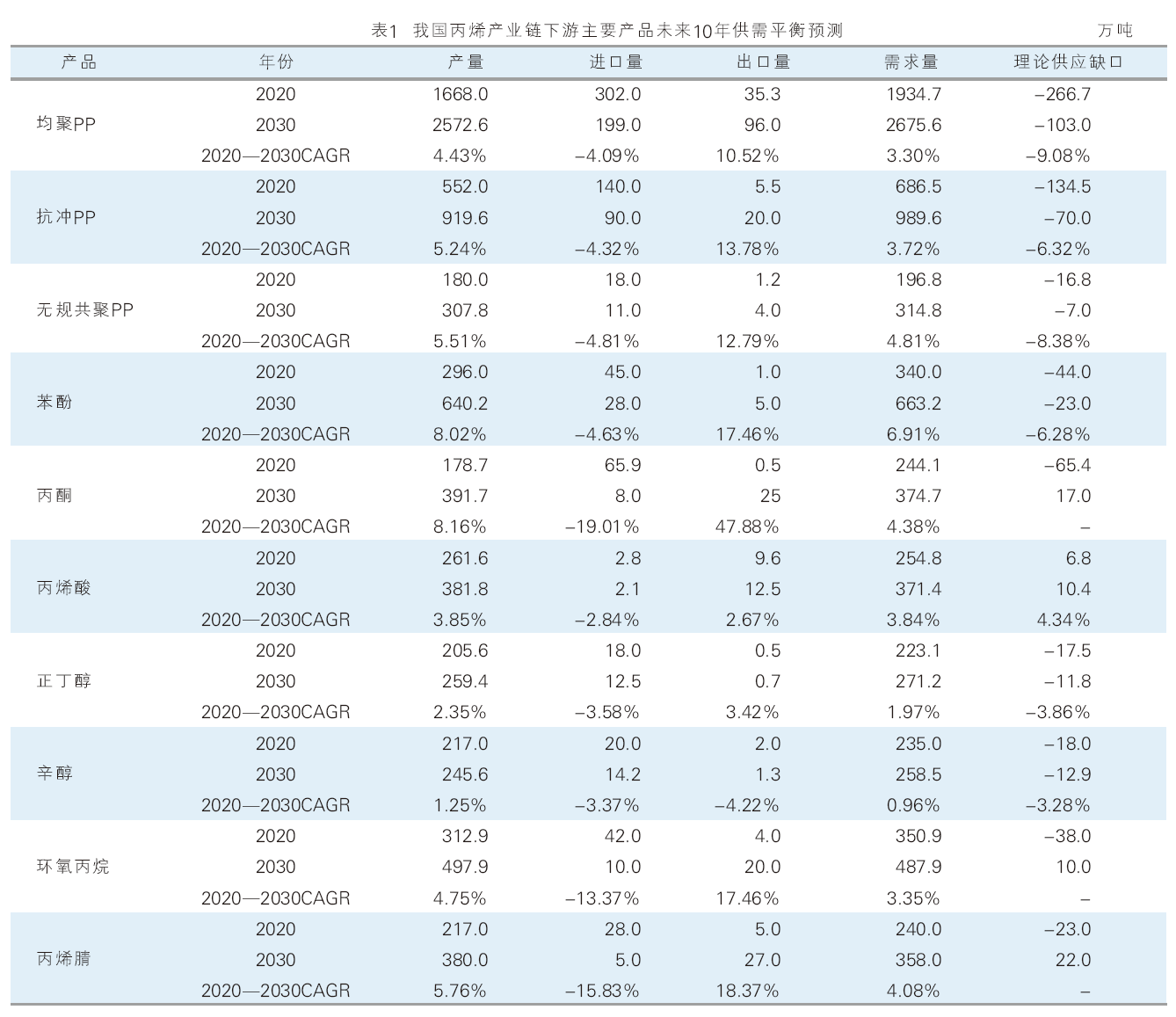

PDH副产氢气多作为燃料使用,深度利用较少

未来,我国新增PDH装置产能超过3500万吨/年,除主要产品丙烯之外,还有副产氢气资源,这也是化工生产中副产氢气资源最多的装置之一。目前,全球成熟的技术提供方是UOP和鲁姆斯,工艺名称分别为Oleflex和Catofin,全球有多套工业化装置均来自两家企业的技术支持,而这两种不同的生产工艺均有副产氢气的产出。

PDH装置中氢气来自PSA提氢单元,通过变压吸附,回收其中的氢气,尾气则进入装置的燃料气系统。PSA吸附单元成本被列入烯烃生产成本范畴,约在200~300元/吨左右。而实际情况中,PDH企业氢气多为无成本计算模式,即氢气作为副产品存在。

图3为我国PDH工厂副产氢气的应用结构占比。据不完全统计,我国PDH装置每年约副产超过20万吨的氢气。其中,天津渤化石化有限公司、宁波海越新材料有限公司、张家港扬子江石化有限公司、万华化学股份有限公司和东华能源新材料有限公司的PDH装置,是副产氢气资源最多的PDH企业,每家企业每年约副产超过2.8万吨左右的氢气。

由于氢气的储运成本较高,目前PDH工厂副产的氢气基本上是当地消化或本企业消化。其中,大部分氢气均是作为燃料直接烧掉,主要用于工厂的蒸汽热值补充;部分工厂进行了深度利用,如卫星石化及扬子江石化等。另外,少数几个工厂因配套炼油一体化装置,副产的氢气作为炼油及蒸汽裂解所需要的氢资源。

目前很多PDH工厂已经实现了对副产氢气的低附加值应用,但是鉴于氢气的活泼性质,以及企业本身的产业链配套情况,在短期内仍还无法实现氢气的深度综合利用。值得欣慰的是,很多PDH企业表示在考虑氢气的综合利用,有的工厂计划建设加氢站,努力实现氢气的高附加值利用。这也说明,由于PDH工厂新增装置众多,未来必然带来更大的市场竞争压力,而PDH企业的减能增效,也成为了其提升竞争力的重要内容。在我国大力推进氢能源汽车的大趋势下,对氢能需求大幅增长,或将给PDH企业带来更多的发展机会。

未来我国PDH装置的竞争力有望提升

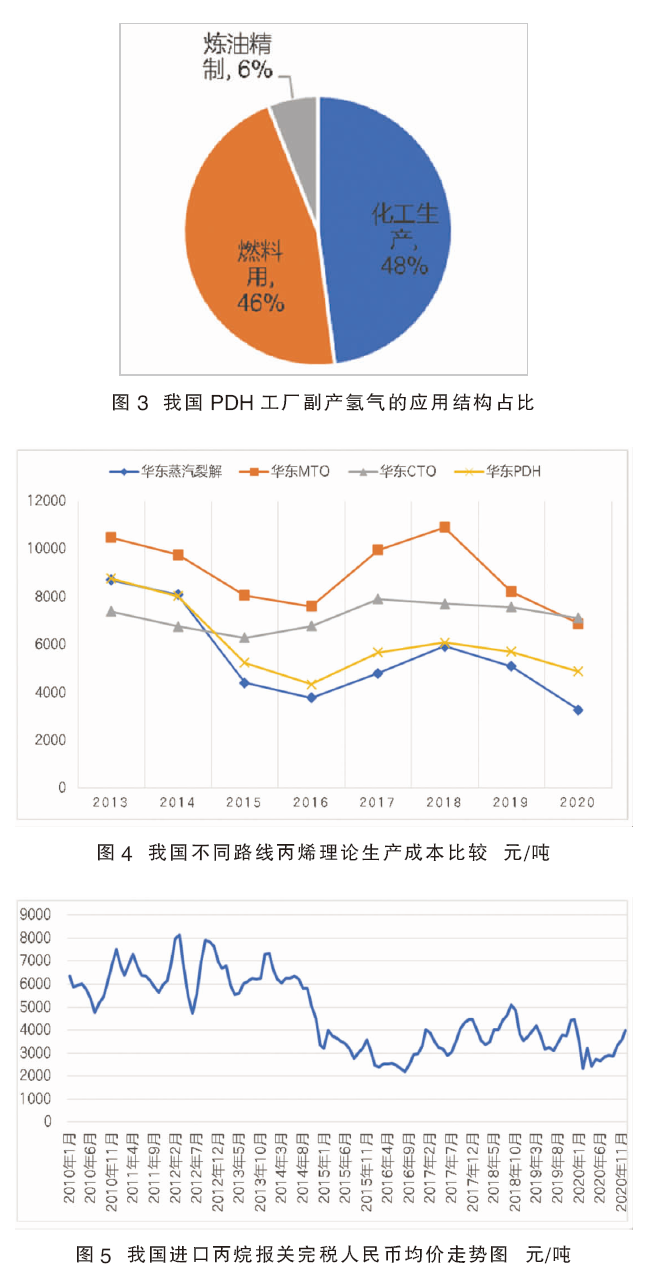

我国丙烯生产工艺呈现多样性,其中有石脑油蒸汽裂解、炼厂催化裂化气分抽提、MTO、CTO、轻烃裂解及PDH等。虽然PDH生产的丙烯占比较小,但是价格优势使其竞争力凸显。

我国PDH产业的兴衰,全部寄托在原料丙烷价格的波动,2006—2019年,我国进口丙烷均价计算的理论PDH生产成本始终处于不同工艺成本区间的中间位置,较MTO成本低,因而无法与石脑油裂解生产的烯烃成本比较。

在过去10年间,我国PDH装置生产的丙烯成本,主要受到进口丙烷价格的影响。而由于不同生产工艺间原料的差异性,也造成了我国丙烯市场的成本竞争,主要围绕原料端成本的竞争展开。由于石脑油裂解生产的产品众多,所以副产物对主要烯烃成本形成成本抵扣,这也是石脑油裂解生产丙烯的成本优势所在。

图4为我国不同路线丙烯理论生产成本比较。由于我国进口丙烷价格在2013—2020年期间呈现逐渐降低的趋势,这也造成我国PDH装置在2013年和2014年整体丙烯生产成本偏高,竞争力整体偏弱。而2015—2020年期间逐步走强,这主要受到我国新增PDH项目对丙烷的消费驱动,这也反映出,目前我国PDH工业的竞争力,主要围绕丙烷价格的波动。图5为我国进口丙烷报关完税人民币均价走势图。

丙烯下游消费市场在选择不同工艺生产的丙烯时,首要需要考虑成本因素。成本最低的丙烯,是市场中丙烯下游的首要选择对象;在最低成本丙烯无法满足下游市场消费的前提下,才会选择第二成本优势丙烯,以此类推。所以,当市场中成本最低丙烯能够满足下游消费需求时,就没有所谓的不同工艺成本竞争对比。

从历史PDH装置的成本比较来看,其始终无法与石脑油裂解生产的丙烯比较,而是频繁与CTO装置生产的丙烯抢夺市场份额。而对于未来PDH产业的成本竞争力比较,要综合原油、丙烷、煤炭、甲醇产品的价格预测逻辑,这主要是基于油价上涨的大趋势下进行预测和评估。

根据预计,至2030年,在油价上涨的大趋势下,PDH装置的成本将呈现上涨的趋势。与不同工艺的成本比较来看,其与华东地区煤炭为原料的CTO丙烯生产方式成本不相上下,而明显低于以甲醇为原料的丙烯生产方式。另外,未来10年内,石脑油裂解工艺生产的丙烯成本依旧处于优势地位。但是,如果将裂解后的副产物也作为成本计算的话,其实际成本与PDH成本不相上下,这主要取决于计算方式的不同。

另外,目前UOP公司开发的最新PDH生产工艺(简称NG PDH),采用流化床PDH生产工艺,目前已经在东华能源茂名PDH装置中采用,也是国内首套采用该工艺的装置。市场传闻该工艺在原料选择性、转化率及加工成本方面,均有一定的改进。所以,随着PDH工艺的提升和生产成本的下降,有望提升PDH装置在未来的市场竞争力。但是,同时仍需密切关注CTO工艺改进带来的煤制丙烯竞争力的提升。