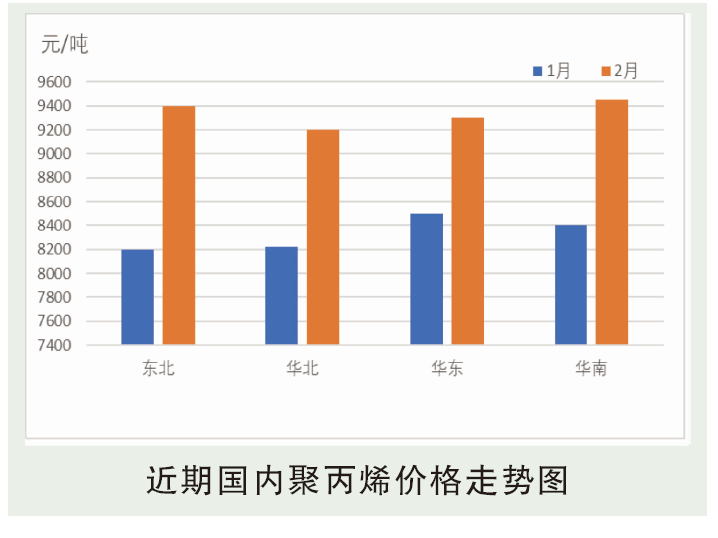

2月国内PP市场价格重心明显上升,累计涨幅高达1000元/吨以上。由于2月适逢春节小长假,节前受下游陆续放假,石化库存压力较小,价格波动不大。节后归来,受两油库存低于预期,期货高开高走等多方利好推动,市场涨势如虹,价格节节攀高。随着价格的走高,场内对高价货源的交易也愈加谨慎,甚至抵触情绪也渐起,加之下游企业开工尚未完全恢复,市场成交开始放缓,部分商家套利回吐,价格出现高位窄幅回调,但因节后补货均为高成本资源,商家让利空间有限。以华东为例,临近2月末,拉丝主流在9300~9400元/吨。

2月石化各大区出厂价整体向上大幅调整,其中以春节假期为分割点。假期前市场整体偏强走势,加上上游成本带动,整体表现难有下跌的态势。石化厂两油库存更是达到了三年以来的新低,低库存运行态势是节前的主要状态,出厂价格亦是较为坚挺。春节假期归来,期货大涨,加上国外及宏观因素带动大宗商品大涨,整体走势向好,出厂价格持续上升。2月较1月同期相比,整体上调幅度多数超过了1000元/吨。市场看涨预期增加,预计3月出厂价格或将继续偏强走势。

后市分析

从供应端来看,节后归来两油库存同比往年同期水平低,减少了市场来自供应端的压力,截至2月26日,两油通用塑料总库存在82万吨,较去年同期低31.67%,石化库存压力不大;新投产方面来看,一季度部分计划投产装置目前尚未量产,减轻了市场来自新投产方面的供应压力。从成本端来看,原油、丙烯单体等原料端的上涨态势,同样对市场起到较强的支撑作用。外盘方面来看,国外装置处于陆续恢复中,但短期外盘供应情况暂难彻底缓解,出口窗口依然打开。综上来看,PP市场利好因素仍存,但需求方面压力同样较大,由于目前价格已至高位,国内下游抵触心态明显,且社会库存偏高,贸易商出货不畅,现货市场承压商谈。考虑到3月份济南炼厂、东莞巨正源等装置的计划内检修,以及东明石化、福基二期等新投产的计划开车。3月份PP行情高位震荡整理,市场以消化涨幅为主,或存小幅回调空间,以拉丝为例,预计3月华东地区拉丝主流价格在9000~9500元/吨。